Z evropského srovnání „finančního zdraví“ vyšli Češi slušně. Jenže se srovnávala data z loňska. Mezitím přišlo zdražování energií a inflace a ukazuje se, že zdraví je relativní: proti téhle krizi máme slabou imunitu. Slabší než většina Evropy.

Zdroj: Shutterstock, ožvýkaly Peníze.cz

Češi v průměru ušetří až pětinu své mzdy. Jejich úspory ale dramaticky snižuje inflace, zejména rostoucí ceny energií.

Ze srovnání finančního zdraví mezi zeměmi Evropské unie, které je součástí komplexního Indexu prosperity Česka, jsme vyšli obstojně – po srovnání deseti socioekonomických indikátorů – jsme skončili mezi státy sedmadvacítky na 13. místě. Jenže data jsou z roku 2022. A jak dnes zaznělo na prezentaci Indexu finančního zdraví, od té doby se situace zásadně změnila.

A zima se zeptá

Už v roce 2022 začaly růst zejména ceny energií, letos se úplně utrhly ze řetězu. A české domácnosti jsou na ceny energií citlivější, jejich růst nás zasáhnul víc než jiné země. Výdaje na energie jsou v Česku v poměru k příjmům nadprůměrné – loni byly třetí nejvyšší v Evropské unii.

„Na elektřinu, plyn a další paliva vynaložíme průměrně 6,1 procenta celkových výdajů domácností. Průměr Evropské unie vychází na 4,3 procenta,“ vysvětluje Tomáš Odstrčil, analytik portálu Evropa v datech.

Index prosperity Česka

Index prosperity Česka je společný výzkum portálu Evropa v datech a analytického týmu České spořitelny. V dlouhodobém horizontu měří a analyzuje prosperitu Česka a porovnává ji s ostatními evropskými zeměmi. Index je postaven na deseti základních pilířích: stav ekonomiky, kvalita trhu práce, úroveň infrastruktury, kvalita podnikatelského prostředí, kvalita vzdělávání a výzkumu, finanční zdraví obyvatel, úroveň bydlení, zdraví a bezpečnost obyvatel, stav životního prostředí a úroveň solidarity ve společnosti. Data pocházejí z veřejně dostupných zdrojů typu Eurostat, OECD, WHO nebo OSN. Každý měsíc v roce se vyhodnocuje jeden pilíř. Dneska došlo na Index finančního zdraví.

„Cena energie moc nekouká na paritu kupní síly. To, že je cena plynu v Česku relativně vyšší v než Německu, je dáno nižší ekonomickou úrovní České republiky,“ vysvětluje hlavní ekonom České spořitelny David Navrátil.

K tomu jsme podcenili přípravu na horší časy. Navrátil poukazuje na to, že při porovnání dat Eurostatu Češi dřív vycházeli dobře ve schopnosti platit náklady na bydlení, ale teď se to mění. „Je tady spousta lidí, kteří bydlí v nezateplených domech a doposud topili levným plynem. Zdražení plynu je ale u nezateplených domů fatální,“ vysvětluje Navrátil. I proto je Česko energetickou krizí zasaženo dvakrát víc než Německo.

Podle loňských dat nezvládá za energie zaplatit včas jen 1,5 % našich domácností. Lépe jsou na tom jen Nizozemci, u kterých to nezvládá 1,2 % domácností. Jak ale dopadneme letos a příští rok, to podle odborníků bude záležet na tom, jak zafunguje včerejší zastropování cen energií, o kterém rozhodla vláda Petra Fialy:

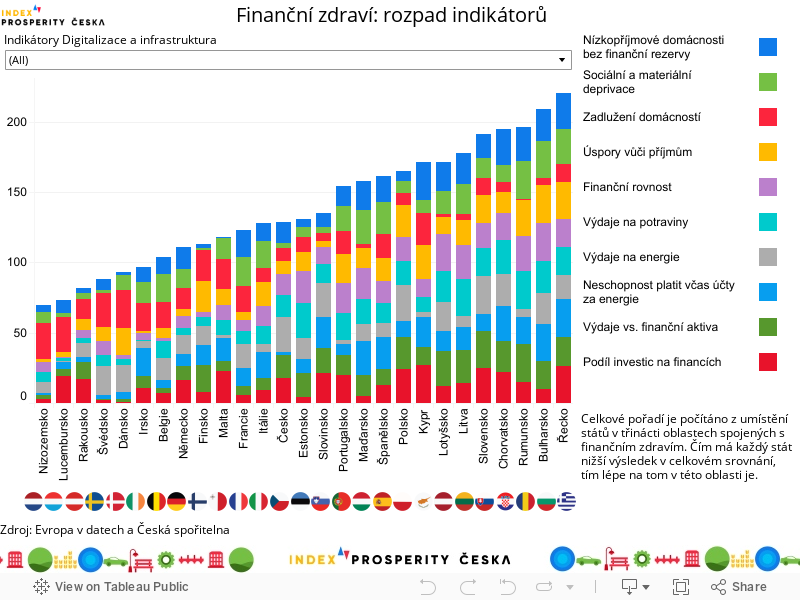

Index finančního zdraví se sestavuje na základě porovnání třinácti kritérií. V interaktivním grafu je každé kritérium odlišeno barvou. Po kliknutí se dozvíte víc.

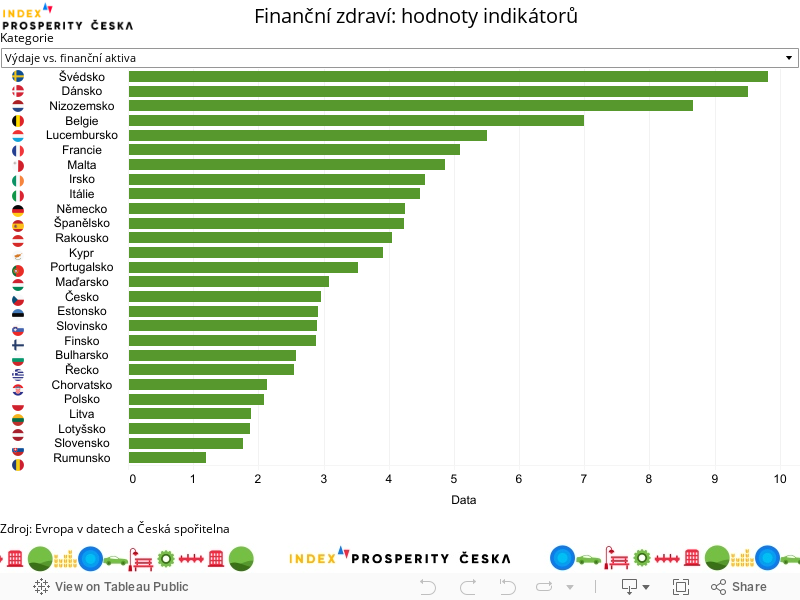

Ve druhém grafu můžete snadno porovnat úroveň v jednotlivých kritériích mezi státy EU.

Bez rezerv

Podle dat z Eurostatu si Češi loni vedli relativně dobře, pokud jde o finanční rezervy. Měli jsme v Evropské unii třetí nejlepší výsledek, jen 18 procent domácností bylo bez dostatečných rezerv na nenadálé výdaje. Jak moc je ta bronzová medaile cenná, se ale ukáže při pohledu na výši těch rezerv.

Suma na pokrytí nenadálých výdajů je totiž pro potřeby statistiky stanovená ve stejné výši, jako takzvaná měsíční hranice rizika chudoby. A ta je pro Česko pouhých 12 800 korun. Při skutečných finančních potížích ale tyhle peníze moc platné nejsou. Například dneska, kdy se kombinuje energetická a inflační krize. „Jen inflace během roku reálnou hodnotu 12 800 korun snížila na zhruba 10 500 Kč,“ konstatuje ekonom Navrátil.

Inflace v Česku sice v srpnu sice klesla na 17,2 procenta, dál patří k nejvyšším v Evropské unii. A jak upozorňuje analytik a zakladatel výzkumné agentury PAQ Research Daniel Prokop, nejvíc dopadá na chudé. A mezi nimi je bez rezerv mnohem víc než zmíněných 18 procent domácností. Z těch nejchudších s příjmy nižšími, než je 60 procent mediánu průměrné mzdy, nemá rezervu na horší čas až 60 procent.

„Data České spořitelny, která zohledňují i pokles kupní síly či různou výši rozpočtů jednotlivých domácností, ukazují, že sedm procent domácností nemá žádnou finanční rezervu a další třetina ji má na méně než jeden měsíc. Domácnost, která se těší finančními zdraví, by přitom měla mít rezervu na pokrytí vydají na tři měsíce. Tento požadavek nesplňuje 55 procent domácností, z nichž 57 procent začíná své rezervy kvůli energetické krizi nyní snižovat,“ doplňuje David Navrátil.

Pomoc nejohroženějším

České spořitelna prý promýšlela nízko úročené úvěry pro lidi s dobrou kreditní historií, které zdražení zaskočilo – aby jim pomohly překonat nejhorší časy. Zatím ale debatu o nich uspala, kvůli zvažované speciální dani, které by banky mohly podléhat. A pak jsou tu lidi nejohroženější, pro které by stejně taková bankovní pomoc byla spíš nedostupná.

Mezi nejohroženější domácnosti patří spodní třetina nejchudších rodin s dětmi, kam patří třeba i samoživitelky, a osamělí důchodci nebo důchodci, kteří mají i v páru velmi nízké příjmy. Těm nemusí pomoci ani zastropování cen energií.

„Pro řadu lidí to bude znamenat, že budou naprosto v pohodě, ale pro výše uvedené skupiny může být ten strop stále vysoko. I z toho důvodu má třeba Británie cílený energetický tarif,“ poukazuje Dan Prokop na to, že dosavadní plošná pomoc, kterou pro Česko vymyslela naše vláda, zřejmě nevyřeší problémy těch nejchudších.

Lidem, kteří mají problém s hrazením nákladů na bydlení, má dál pomáhat příspěvek na bydlení. Normativní náklady pro výpočet příspěvku na bydlení jsou ale v tuto chvíli podle Daniela Prokopa nedostačující. „V případě jednočlenných až dvoučlenných domácností by se měly normativní náklady pro výpočet příspěvku na bydlení zvednout o 4500 korun na člověka v domácnosti. U vícečlenných domácností to může být méně,“ říká Prokop.

Bylo by také lepší při stanovnování normativů vycházet z cenových map, které by přesněji určovaly, jaké kde jsou skutečné náklady na bydlení. Dnes se stanovují mechanicky podle velikosti obce. Letos už se normativní náklady mimořádně zvyšovaly, další zvyšování od října slibuje opakovaně ministr sociálních věcí Marian Jurečka.

Na Peníze.cz jsme pro vás připravili názorné příklady, kdo na příspěvek na bydlení dosáhne už teď. Nejsou vám ti lidé podobní?

Tihle lidé můžou dostat příspěvek na bydlení:

12345

Zdroj: Peníze.cz, Shutterstock

Příklad z ministerstva sociálních věcí. Jana a Karel bydlí v nájmu v Ústí nad Labem a mají dvě děti ve věku 8 a 10 let. Jejich čistý příjem je 38 348 korun. Za nájem dají každý měsíc 12 000 korun a energie, voda a další je přijdou na 6620 korun, celkové náklady jsou tedy 18 620 korun. Do výpočtu se ale reálné náklady na bydlení nezahrnou, použijou se v něm takzvané normativní náklady na bydlení. Pro města do sta tisíc obyvatel stanovené pro čtyři osoby na 17 777 korun. Pracuje se vždycky s tím, co je nižší.

Když si Jana s Karlem zažádají o příspěvek na bydlení, dostanou rozdíl mezi (normativními) náklady a 30 procenty svých příjmů (11 504 korun). Příspěvek na bydlení je pro ně 6273 korun měsíčně.

Předpokládejme, že v ministerském příkladu Jana s Karlem vědí, že mají nárok na přídavky na dítě, a že tedy v jejich čistém příjmu je přídavek 3810 korun započítaný. Pokud je ale zatím nenapadlo o něj zažádat, můžou to udělat. Pomůže s tím kalkulačka přídavku na děti.

Příspěvek na bydlení jim pak sice klesne na 5130 korun, ale s přídavkem na děti budou pořád měsíčně 8940 korun v plusu. A co je důležité nezapomenout: jak o příspěvek na bydlení, tak o přídavky na děti lze žádat zpětně.

Zdroj: Peníze.cz, Shutterstock

Pavlovi se všecko sype. Dostal výpověď z práce, odešla od něj přítelkyně, na domek na vsi zůstal sám. A přišlo zvyšování záloh na energie. Na konci roku měl ještě plyn za 700 korun za MWh, v létě to bylo dvakrát tolik – a kdo ví, jaké zálohy mu napaří teď. Na vytápění nového úsporného domku loni stačilo 15 000 korun ročně a byli na to dva, dneska bude sám platit dvojnásobek. A zatím se mu nedaří dostat práci.

Před rokem, než ho vyhodili, bral Pavel 25 000 korun čistého. V září naposledy dostane podporu 11 250, stejnou jako měl od června, a pak už nemá nárok. To si můžete sami propočíst na kalkulačce podpory v nezaměstnanosti. Nájem neplatí, bydlí ve vlastním. Od června má zálohy na plyn 2500, dvojnásobek loňských záloh, za elektriku stejně, dohromady tedy 5000 korun.

Když si teď Pavel zažádá o příspěvek na bydlení, za každý ze tří měsíců zpátky může dostat příspěvek 2857 korun. Stejně si ale říká, že si měl v domě udělat pořádný kotel na dřevo.

Zdroj: Peníze.cz, Shutterstock

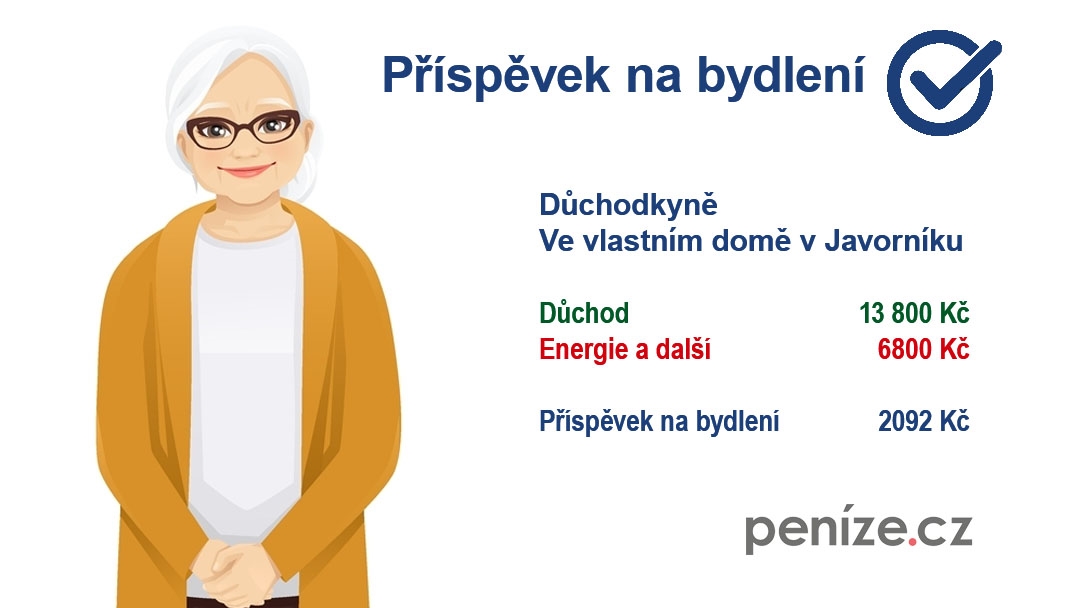

Další příklad od ministerstva sociálních věcí nám představuje důchodkyni Helenu, která sama žije ve vlastním domě ve městě Javorník. Nájem sice neplatí, ale za energie dá 6800 korun měsíčně – to je víc než třicet procent, skoro polovička jejího důchodu ve výši 13 800 korun. Dostala by příspěvek na bydlení 2092 korun měsíčně. A je to velký rozdíl, jestli vám na živobytí vychází sedm nebo devět tisíc na měsíc.

Mimochodem 6800 korun za měsíc za energie je na jednoho člověka docela dost. Staré domy bez zateplení jsou sice žrouti peněz, ale když je člověk sám, nemusí vytápět všecko – za rok jsou Heleniny náklady na bydlení brutálních 81 600 korun a s domem je velká starost. Při takovéhle platbě za energie by se v něm minimálně měla vyměnit okna a nasadit dveře. Takže možná by stálo za úvahu dům za dva miliony prodat a jít za 6000 měsíčně bydlet do nové garsonky v nedalekém Jeseníku. Při připočtení nějakých energií k nájmu by jí celkové náklady na bydlení sice trochu vzrostly, ale se dvěma miliony na spořicím účtu a – opět! – s příspěvkem na bydlení by se to asi dalo snést. Když k šestitisícovému nájmu připočteme třeba i 3000 korun na energie, příspěvek na bydlení by dostala 2789 korun.

Zdroj: Peníze.cz, Shutterstock

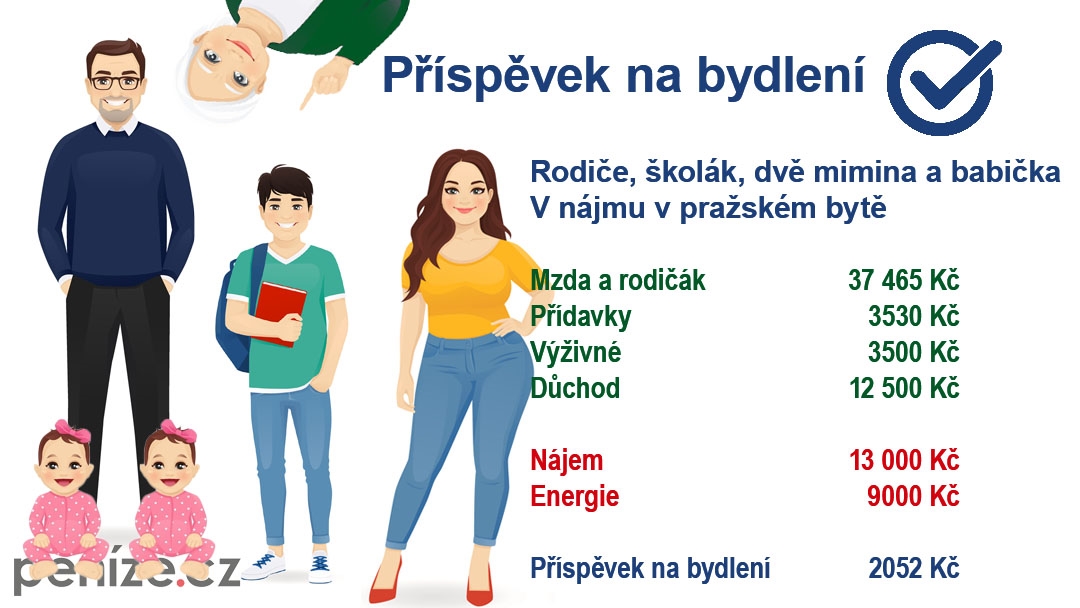

Svatava a Karel mají miminka Ivetu a Ivanu, Svatava má ještě sedmiletého syna Jirku z minulého manželství a v pražském bytě s nimi taky žije její maminka, důchodkyně.

Do příjmů domácnosti se počítá nejen Karlova čistá mzda 27 000 korun, rodičovský příspěvek 10 465 korun měsíčně, ale také přídavky na děti ve výši 3530, výživné 3500 korun, které posílá Jirkův tatínek, a babiččin důchod 12 500 korun. Celkem 56 995 korun.

Na nájemné rodina vydá 13 000 korun, což je na velký byt v Praze hezká cena, ale nahoru jim náklady zvedají energie a další výdaje, na které dávají 9000 korun. Celkem 22 000 korun. Pro výpočet příspěvku na bydlení se použijí skutečné náklady, normativní náklady jsou pro Prahu stanovené výš – na 22 495 korun.

Když si rodina zažádá o příspěvek, dostane na měsíc 2052 korun.

Zdroj: Peníze.cz, Shutterstock

Samoživitelka Petra a její dvě děti (8 a 11 roků) bydlí v nájemním bytě v Olomouci. Její měsíční příjem je 27 290, určitě si do něj započítala i přídavky na děti 2540 korun. Kdyby tatínek nebo tatínkové platili výživné, počítalo by se taky, nicméně definice samoživitelky tuhle možnost vylučují. Pokud neplatí, ale měli by, byla by tu pro Petru možnost říct si o náhradní výživné – stát by jí poslal peníze a sám vymáhal dlužné alimenty.

Za bydlení vydávává Petra 15 620 korun, což je dost přes polovičku jejího příjmu. Když si řekne o příspěvek na bydlení, dostane podle ministerstva 6813 korun měsíčně. A znovu připomínáme, že je možné žádat až o tři měsíce do minulosti.

Ovšem… tohle platilo, dokud byla Olomouc statisícovým městem. Normativní náklady na bydlení se stanovují podle velikosti obce a Olomouc spadla počtem lidí pod sto tisíc, Petra tedy dostane 6212 korun.

Zdroj: Peníze.cz, Shutterstock

Nebyl problém. Dohromady měli Petr a Petra čistý příjem kolem 60 000 korun, pronajmout si za 17 000 měsíčně půl domku se zahradou na Kladně nebyl špatný nápad. Do Prahy, kde pracovali, kousek; vázat se na pevné místo hypotékou se jim nechtělo, zvlášť při těch cenách. Dojíždění je nezlobilo, ani daleko, ani draho, navíc většinu práce zvládli z domu.

Petra ale o práci přišla a teď má už nějakou dobu rodina příjem 40 000 v čistém. Když se k nájmu 17 000 připočtou náklady na vytápění – topí se dřevem ve sklepním kotli – a na elektriku, je to pro ně zásah. Za elektřinu platili poslední dobou zálohy 2000 korun, za plyn 800, 200 korun za svoz odpadu, který není započtený v nájmu. Dřevo na vytápění samozřejmě taky něco stojí, ale do výpočtu příspěvku na bydlení jeho cena nijak nevstupuje, je tam stanovený paušál.

Když si zažádají o příspěvek na bydlení, dostanou 2399 korun.

Zdroj: Peníze.cz, Shutterstock

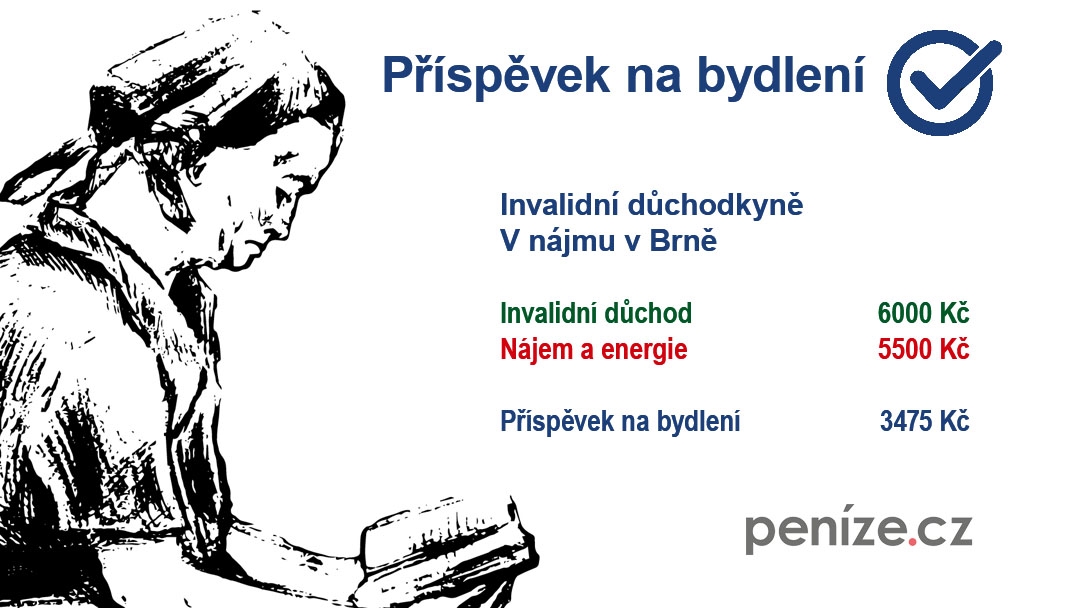

Paní Helenu jsme si vypůjčili z jednoho příkladu, na kterém u ombudsmana vysvětlují, pro koho je příspěvek na živobytí. Helena je vdova a má invalidní důchod 6000 korun a za nájem bytu platí 5500 korun. Na příspěvku na živobytí dostane pár stovek – ale to pořád není k žití. A věřte, že těch 6000 korun invalidního důchodu je realistické číslo. Pokud jste pracovali třeba deset roků za 30 000 hrubého a po nich vám doktor přiklepne invaliditu druhého stupně – to znamená, že vaše pracovní schopnost podle něj klesla minimálně o půlku – nedostanete ani těch pět a půl tisíce, co platí Helena na nájmu. Zkuste si to na kalkulačce invalidního důchodu.

O moc víc o Heleně nevíme. Počítejme tedy, že těch 5500 korun není jen nájem, ale i výdaje za energie, i tak je to příklad k nevydržení. A nechejme ji bydlet třeba v Brně, když jsme si ji půjčili od ombudsmana, který tam má sídlo. V takhle nastaveném příkladu by paní Helena dostala na příspěvku na bydlení 3475 korun. Příspěvek na živobytí se do příjmů při počítání příspěvku na bydlení nepočítá.

Zdroj: Peníze.cz, Shutterstock

Jarda dělá rukama. Masáže v jednom rehabilitačním zařízení. Nemá ale pracovní smlouvu, je to klasický švarcsystém: podnik zabezpečuje všecko vybavení od prostor a masážních stolů až po olejíčky. Jarda má živnostenský list, každý měsíc vystaví fakturu na 70 000 a při výpočtu daně z příjmů si uplatní výdaje paušálem, i když fakticky žádné nemá. Při výpočtu příspěvku na bydlení se mu tedy jako čistý příjem bude počítat 28 000 korun (42 000 si odečetl jako 60procentní paušální výdaj).

Jana přinese ze svého částečného úvazku do rozpočtu 10 000 korun měsíčně. Kromě nich v bytě v lepší pražské čtvrti bydlí ještě jejich dvě děti. Nájem je 20 000 korun, další náklady, ve kterých je kromě elektřiny, vody a plynu ještě příspěvek na společný internet v domě a nějaké další výdaje, dělají 6000 korun.

Jardu naštěstí nenapadne, že by si měli zažádat o příspěvek na bydlení. Dostali by 9195 korun. Na té výši se v tomhle případě hodně podepsalo to, že bydlí v Praze, v krajských městech nad sto tisíc lidí by to bylo o dva tisíce míň. Ale stejně – jak se říká v memech. Tohle je Jarda, o příspěvek na bydlení si neřekl. Buď jako Jarda.

Zdroj: Peníze.cz, Shutterstock

Průměrný důchod české ženy je 14 060 korun. Hana má penzi jen 12 000. Teď se jí bude mimořádně valorizovat kvůli inflaci a taky stoupne o pětistovku za výchovu Hany mladší. Hana mladší žije s maminkou v družstevním bytě v Plzni, do práce nechodí, Hanička nejmladší je ještě malá, Hana na ni bere rodičák 10 000 měsíčně a 630 korun přídavek. Tatínek v rodném listě neuveden, výživné tedy žádné.

Družstevní byt je terno, družstvu se sice platí vyšší nájem – kromě běžných služeb se v něm vypořádává půjčka na velkou rekonstrukci, zateplení a výtah, ale i tak to jde. Nájemné je tedy 4000, dalších 1500 korun dají Hany za elektřinu a plyn a dalších 1500 za centrálně rozváděné teplo. Příspěvek na bydlení ve výši 219 korun sice nevypadá bůhvíjak, ale Hana prostřední se stejně rozhodla o něj zažádat. Přihlásila se do počítačových kurzů, a protože si přečetla, že se o příspěvek na bydlení dá žádat po internetu, rozhodla se, že si na něm vyzkouší, co už dovede.

Vystudovala ekonomii a management na Vysoké škole báňské. V redakci NextPage Media působí od podzimu 2021, předtím pracovala v MF Dnes a iDnes.cz. Volný čas tráví nejraději s rodinou a přáteli. Miluje přírodu, cestování a... Další články autora.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Nejlevnější aplikace na trhu. Zpracujte si daňové přiznání pro fyzické osoby v roce 2024 v jednoduché online aplikaci. Pro naše čtenáře exkluzivní sleva 10 %.

Zavázali jste se, že na peníze po určitou dobu nesáhnete. Jenže je nečekaně potřebujete dřív. Aspoň část. Jde to? A jakou sankci vám banka naúčtuje? Podmínky v jednotlivých bankách... celý článek

Co říkáte na současné nastavení dlouhodobého investičního produktu? Je správné jeho daňové zvýhodnění? Jak hodnotíte první nabídky na trhu z pohledu poplatků? A co by se mělo u DIPu... celý článek

Česká spořitelna definitivně přestala zakládat vkladní knížky pro nové zájemce. Dříve založené knížky neruší. Poslední bankou, která novou vkladní knížku založí, zůstává ČSOB.

Zatímco například peníze z běžných a spořicích účtů míří po smrti majitele do dědictví, s penzijním či životní pojištěním je to komplikovanější. Životní úspory, mnohdy v řádech statisíců... celý článek