První kartu s čipem podle standardu EMV v Česku představila 17. února 2003 Komerční banka. „Jednalo se o tehdy u nás nejběžněji vydávanou kartu Visa Electron Bankokarta. Čip, který na ní byl umístěný, se od těch dnešních vizuálně nijak zásadně nelišil,“ říká Marek Pechlát, pamětník zavádění karet s čipem, který má i dnes v Komerční bance oblast platebních karet na starosti.

Byla to velká věc. Česko se zařadilo mezi země, které mohly líp čelit rostoucí světové vlně podvodů s kopírováním magnetického proužku (tím byla vybavena předchozí generace platebních karet) a zneužívání falešných karet při placení.

Největší změnou z pohledu uživatelů bylo, že při placení kartou na terminálu vybaveném touto technologií museli nově zadávat svůj PIN. Jinak platba nebo výběr neproběhly. I čipové karty sice měly nadále taky magnetický proužek, protože postupná výměna terminálů za modernější trvala několik roků, ale pokud karta měla čip a terminál nebo bankomat ho uměl číst, měla transakce pomocí čipu přednost.

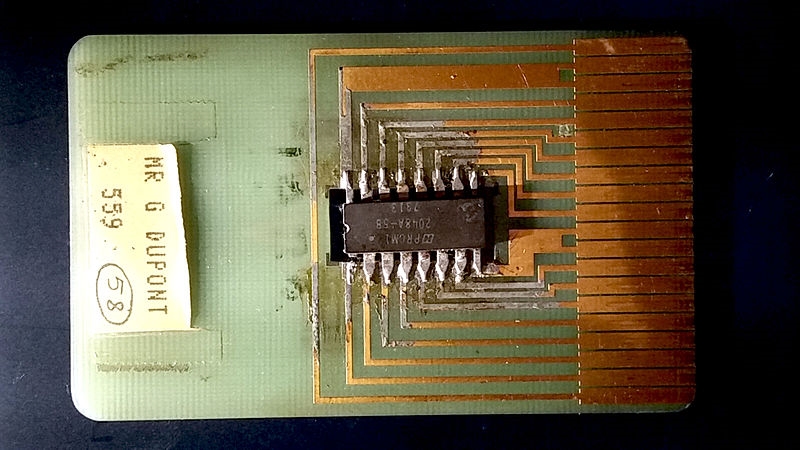

Čipová karta Komerční banky z roku 2003

Jeden standard vládne všem

Čipové karty v Česku existovaly i dřív. Úplně první byly telefonní karty, které Český telecom vydal už v roce 1991, a existovaly dokonce i platební karty s čipem, například Maxkarta od Poštovní spořitelny. Jejich čipy ale nebyly kompatibilní s jinými systémy. To byly až karty s čipem podle standardu EMV.

Na mezinárodním standardu EMV se karetní společnosti (název je zkratka jejich názvů: Europay, Mastercard a Visa) dohodly v roce 1996. Vývoj související technologie pro napojení na terminály a bankomaty a jejich zavádění ale chtěly svůj čas. Proto nejzazší okamžik, od kterého měly být všechny karty vydávané v Evropě opatřovány i čipem, stanovily na rok 2005.

K rychlejšímu přechodu na čipy karetní společnosti motivovaly banky nejrůznějšími pobídkami. Jednak přímou finanční podporou zavádění nové technologie, jednak poplatkovou politikou. Za transakce provedené čipovou kartou se platilo míň.

Velkým hybatelem přechodu na čip bylo také stanovení nového pravidla liability shift (přenos odpovědnosti), které karetní společnosti zavedly a které od roku 2005 začalo postupně platit pro všechny banky vydávající karty nebo provozující terminály a bankomaty.

To pravidlo říká, že když je zneužita čipová karta na terminálu, který nepodporuje čipovou technologii, platí škodu banka, která provozuje terminál. Naopak v případě zneužití nečipové karty na čipovém terminálu jde škoda za bankou vydávající kartu.

Průkopníci z Komerčky

„Čipové karty jsme od začátku vydávali s tříletou platností a postupně na ně migrovali existující produkty a rozšiřovali je na celé portfolio jak v rámci karet Visa, tak Mastercard. V prvním roce Komerční banka vydala zhruba 490 tisíc karet. z toho skoro 280 tisíc čipových. Migraci většiny karet na čipové jsme ukončili v roce 2007,“ popisuje Pechlát.

Komerční banku v zavádění čipů s odstupem několika měsíců následovala ČSOB a Poštovní spořitelna, většina ostatních bank se přidala během následujících dvou let. Nejobtížnější bylo zavádění čipových karet v České spořitelně. Její zákazníci měli bezmála tři miliony karet a většina se jich čipu dočkala až v roce 2008.

Komerční banka se snažila o náskok v karetních technologiích dlouhodobě. Jako vůbec první banka ve střední a východní Evropě už v únoru 1992 spustila online bankomat, který přijímal karty mezinárodních karetních společností a umožnil odstartovat rozvoj bankomatových služeb, jak je známe teď:

Podle znalců Komerčka už tehdy projevovala zájem o čipové karty. Ty se sice v několika zemích už objevovaly, ale tenkrát ještě fungovaly v samostatných, vzájemně nepropojených systémech.

„V Komerční bance jsme čipové karty sledovali od roku 1991. V té době probíhala úspěšná migrace francouzských karet s magnetickým proužkem na čipové karty,“ vzpomíná Pavel Juřík, který do roku 1998 pracoval v týmu, zabývajícím se technologickými inovacemi služeb pro platební karty.

![]() Zdroj: ByB, Wikimedia Commons, CC BY-SA 4.0

Zdroj: ByB, Wikimedia Commons, CC BY-SA 4.0Jeden z prototypů elektronického čipu Rolanda Morena, zhruba 1975

„Byl to francouzský vynález z roku 1974, jehož autorem je naturalizovaný Egypťan Roland Moreno. Nejprve ho začaly používat francouzské telekomunikační firmy jako předplacené telefonní karty, aby pomohly nahradit drahé a vykrádané mincovníky ve veřejných telefonních automatech. Pak se staly základem SIM karet mobilních telefonů,“ říká Juřík.

„Francouzské banky nasadily čipové karty v roce 1988 především jako prevenci proti padělkům karet a neautorizovaným transakcím v obchodech, které měly offline platební terminály. Tento potenciál jsme si uvědomovali, museli jsme ale počkat, až bude existovat mezinárodní standard pro čipové karty a platební terminály a bankomaty, kde je bude možné použít,“ vzpomíná Juřík.

Češi až za Slováky

V zavádění čipové technologie podle EMV české banky nepatřily k pionýrům jako později třeba u bezkontaktního placení. Například britské banky zahájily plošný přechod k čipům v roce 1998. Na kontinentě je v roce 1999 následovala Slovenská sporiteľňa s kartou Maestro. Zpoždění za průkopníky ale české banky poměrně rychle doháněly.

Podle statistiky Sdružení pro bankovní karty ke konci roku 2006 byla z celkového počtu 7,8 milionu vydaných karet už bezmála polovina s čipem. Na čipovou technologii bylo v té době převedeno zhruba 80 procent bankomatů a skoro tři čtvrtiny zhruba platebních terminálů. Na konci roku 2008 už mělo čip přes 80 procent z celkem 8,9 milionu vydaných karet a prakticky všechny bankomaty i platební terminály podporovaly čipové transakce.

„Na straně obchodníků a bankomatů to znamenalo doplnit je o snímače čipových karet. Začalo se s obměnou u míst s největší frekvencí plateb a postupně se nahradily všechny snímače. Zhruba od roku 2002 se už vyráběly jen platební terminály, které měly snímač nejen na magnetický proužek, ale i čip,“ vysvětluje Juřík.

Na zavádění čipů Češi reagovali vstřícně. „Nevybavuji si negativní reakce, že by kartu si čipem někdo odmítal a chtěl vydat jen kartu s magnetickým proužkem,“ říká Pachlát. „První čipy na kartách byly oproti těm dnešním citlivější na poškrábání nebo jiné poškození, takže terminál transakci nemohl provést. Ale nebyl to rozsáhlý problém, který by zavádění čipových karet zabránil,“ dodává.

Konečně rychlé placení

Dalším benefitem čipových karet byla možnost offline ověřování platební transakce, kterou banky nově zavedly kvůli pomalému datovému připojení. Chtěly tím urychlit platby kartou, které do té doby byly výrazně pomalejší než platby hotovostí. Mnozí lidé proto často v obchodě kartu ani nevytahovali, nechtěli zdržovat ostatní zákazníky. S příchodem čipových karet banky začaly umožňovat ověření offline do určitého počtu transakcí a v určité individuálně určené souhrnné částce.

„Typicky šlo o několik transakcí do určité kumulované výše, které obchodník mohl provést s offline ověřením, tedy bez okamžitého náhledu na aktuální zůstatek na účtu klienta. Případy, kdy se tím klienti dostali do minusu, byly výjimečné. I tak ale byla platba kartou pomalejší, než jak ji známe dnes, kdy je dostupnost a rychlost datového připojení na úplně jiné úrovni a devět transakcí z deseti se provádí bezkontaktně,“ říká Pechlát.

Slepé uličky

Jedním z velkých očekávání při zavádění čipových karet byla možnost využití čipu pro další přidané funkce. Mluvilo se tom, že platební karta s čipem může sloužit k identifikaci držitele například v knihovnách nebo na školách, může být připojena jako elektronická jízdenka na městskou hromadnou dopravu a podobně.

Nebo o tom, že do nich půjde vytvářet věrnostní programů ve spolupráci s obchodníky, které by takto klientům přímo poskytovaly různé slevy a bonusy. „Byla to slepá cesta. Tyto služby se kumulují v aplikacích bank, nikoliv v čipech na kartách. Připodobnil bych to k někdejším očekáváním od bankomatů. Také se čekalo, co všechno by mohly umět, včetně tisku vstupenek, ale klienti od bankomatů očekávají primárně přístup k hotovosti a čím dál víc i možnost vkladu na účet, protože to ostatní si mohou zařídit v mobilu,“ říká Pechlát.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem