Kdy půjdete do důchodu? Ve hře jsou tři návrhy

25. 4. 2024 | Kateřina Hovorková | 8 komentářů

Důchodový věk poroste. Otázkou je, jak přesně. K původnímu návrhu ministerstva práce a sociálních věcí teď přibyly další dva.

Zdroj: Shutterstock

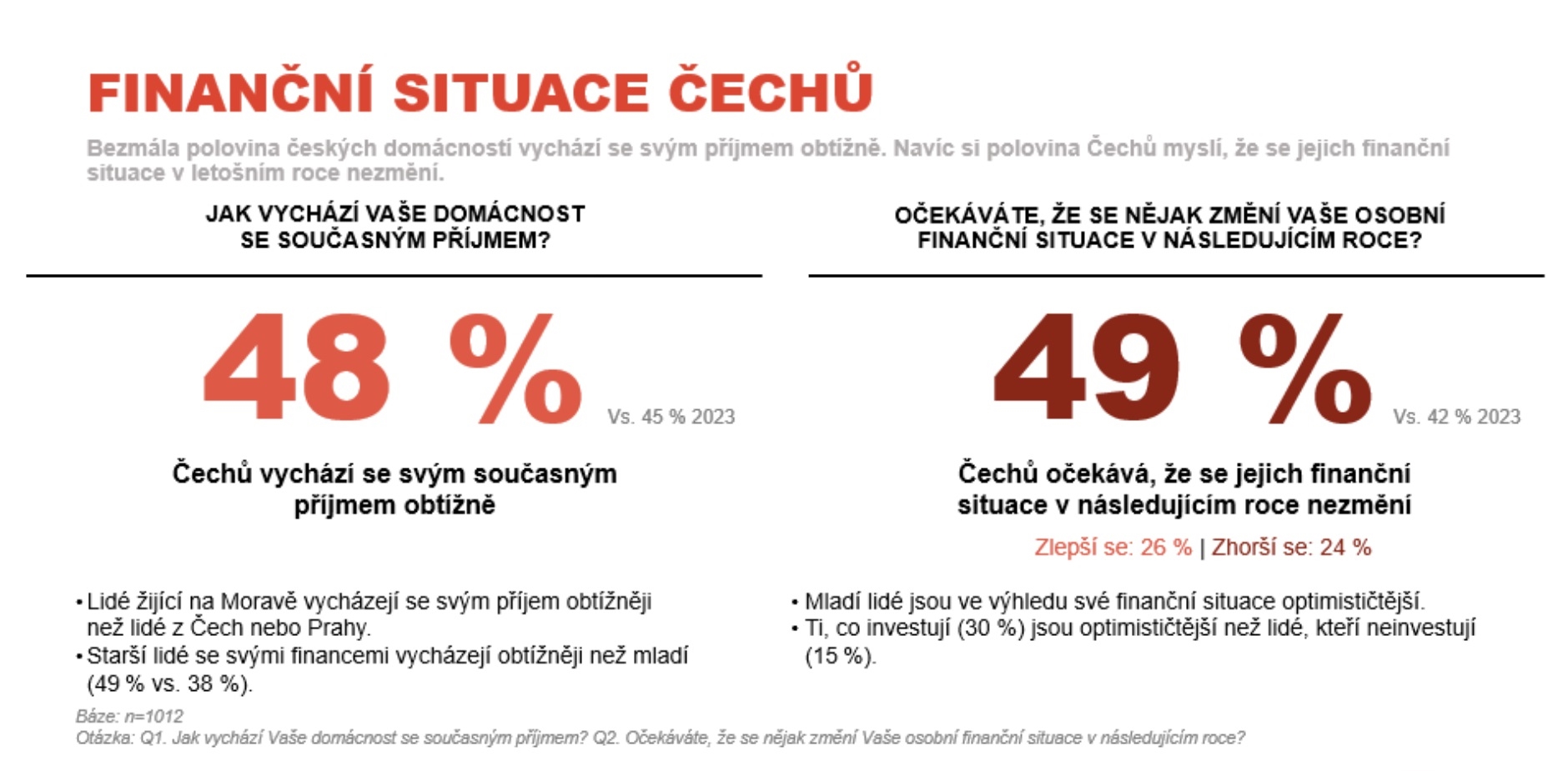

Skoro polovina Čechů vychází v současné době se svým příjmem obtížně. A zhruba stejně lidí si myslí, že se jejich finanční situace v následujícím roce nezmění. Zjistil to průzkum agentury Ipsos na vzorku 1012 respondentů pro poradenskou společnost Broker Consulting.

Velká část lidí má proto problém odkládat si peníze na spořící nebo investiční produkty, které jim mají zajistit více peněz na dobu, kdy budou v důchodu.

Když už peníze lidé mají, často investují velmi konzervativně kvůli strachu, aby o úspory nepřišli.

Důstojné stáří přitom podle expertů zajistí jen kombinace prvního a třetího pilíře důchodového systému, tedy klasický státem vyplácený důchod doplněný o vlastní uspořené peníze.

„Výhled rychlého stárnutí populace a obrovský tlak, který v souvislosti s tím bude v příštích letech a dekádách vyvíjen na státní rozpočet, jsou alarmující. Je neoddiskutovatelné, že bez zapojení vlastních prostředků Čechů, kteří jsou dnes ve středním a mladším věku, se jejich životní úroveň po odchodu do důchodu výrazně zhorší,“ varuje Petr Čížek ze společnosti Investika.

Proto je podle něj nezbytné převzít část zodpovědnosti za klidné, soběstačně prožité stáří a zajistit si dostatečné finanční prostředky. Ideálně investicemi. „Máme spočítáno, že když budu investor dávat 2500 korun měsíčně do nějakého akciového indexu s výkonností pět až šest procent ročně, tak po dvaceti letech je zhruba na dvou milionech,“ říká Čížek.

Právě 2500 korun a více si dokáže z lidí, kteří už spoří, odložit víc než polovina z nich. Sedmnáct procent si dokáže odkládat od 1000 do 2500 korun měsíčně. A pětina lidí si po uhrazení všech výdajů odloží stranou jen do tisícikoruny měsíčně, ukázal průzkum.

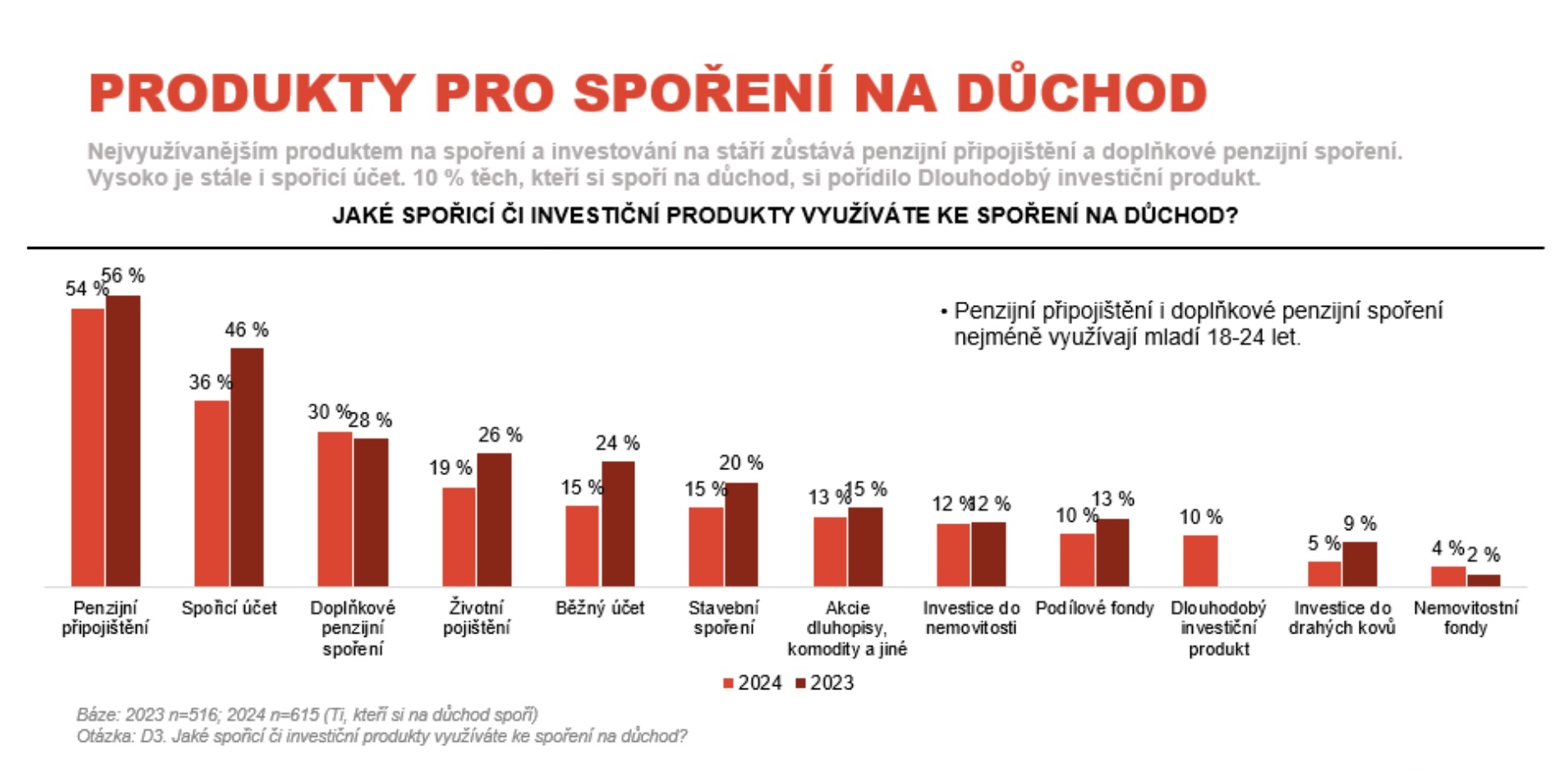

Volné peníze, které si šetří na důchod, lidé nejčastěji posílají do penzijního připojištění. Jejich počet ale oproti loňsku poklesl o dvě procenta z 56 procent na 54 procent. Roli v tom může hrát i stále více zdůrazňované minimální zhodnocení na transformovaných fondech.

Přes 35 procent lidí posílá peníze na spořicí účet a 30 procent na doplňkové penzijní spoření. Životní pojištění má 19 procent Čechů. Stále oblíbený je stále běžný účet, který ale peníze vůbec nezhodnocuje – na něm si nechává peníze 15 procent lidí.

Investiční produkty – akcie, dluhopisy, komodity – se ke zhodnocení úspor na stáří snaží využít 13 procent Čechů. Do nemovitostí investuje 12 procent a do podílových fondů desetina lidí. Podle průzkumu se letos také stále více lidí zajímá o letošní novinkou, kterou je dlouhodobý investiční produkt (DIP).

Za znak chabé finanční gramotnosti pokládá analytik České spořitelny Michal Skořepa fakt, že polovina těch, kteří si spoří na důchod, k tomu ještě dnes využívá mimo jiné i staré (transformované) penzijní fondy.

„Špatně nastavená regulace činí z těchto fondů nástroje pro dlouhodobé investice zcela nevhodné. Mnohem výhodnější, snad kromě lidí těsně před důchodem, je převést peníze umístěné v těchto fondech do účastnických fondů v rámci penzijního spoření,“ říká Skořepa.

Jiří Rusnok, současný poradce představenstva Allianz pojišťovny, ale věří, že produkty poskytované penzijními společnostmi, tedy doplňkové penzijní spoření nebo dožívající penzijní připojištění, zůstane pro širokou klientelu průměrně situované části populace atraktivní i do budoucna.

„Penzijní spoření představuje vysoce konkurenční produkt s dobře nastavenou regulací orientovanou ve prospěch klienta poskytovaný renovovanými spolehlivými společnostmi,“ myslí si Rusnok.

Mimořádný zájem o penzijní spoření přitom lidé nemají jen kvůli státnímu příspěvku, který nabízí, ale vyplývá i ze strachu riskovat. Průzkum totiž ukázal, že se polovina současných či budoucích investorů považuje za konzervativní.

„Výzkum potvrzuje to, co o české populaci už nějakou dobu víme. Většinově se chová při investování konzervativně či dokonce superkonzervativně. Naopak menší část se nebojí i celkem vysoce riskantních sázek. To znamená, že většina nedosahuje zhodnocení, které by při přiměřeném riziku mohla, přičemž menšina je naopak vystavena zbytečným rizikům ztráty peněz. Obojí je vlastně z hlediska péče o majetek suboptimální strategie,“ říká Mojmír Hampl, předseda Národní rozpočtové rady.

Jak zjistil průzkum, sedm z deseti Čechů se v investicích neorientuje. „Kvůli nezkušenosti a nedostatečné edukaci v oblasti financování přicházejí Češi o možnost efektivně zhodnocovat své úspory,“ míní Michal Straka ze společnosti Ipsos.

Podle Jany Brodani z Asociace pro kapitálový trh až právě osobní zkušenost s investováním vychová ve společnosti početnější skupinu nebojácných investorů. „Informací je na trhu už hodně. Teď je nutná vlastní zkušenost. Začnu investovat 500 korun měsíčně a za 5 až 10 let si teprve uvědomím, co ty investice dělají a jaké mají efekty. To je to, co nás posune v budoucnu dál. Ale bude to nějakou dobu ještě trvat,“ říká.

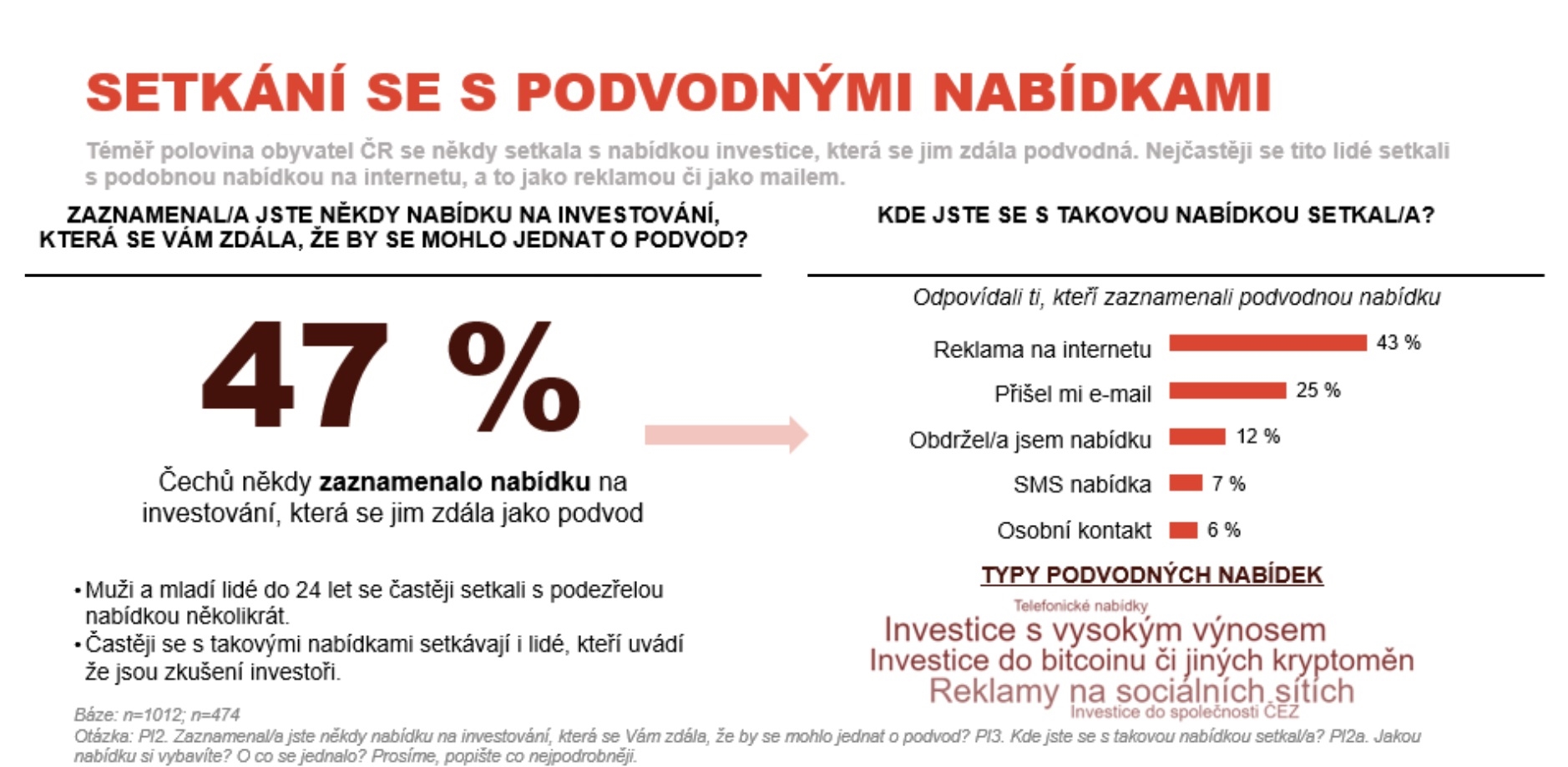

Obavám Čechů o ztrátu peněz navíc nahrává stále více útoků podvodníků na jejich peněženky. Polovina populace se podle výsledků průzkumu někdy setkala s nabídkou investice, která se jim zdála podvodná. Nejčastěji se tito lidé setkali s podobnou nabídkou na internetu, a to ve formě reklamy nebo e-mailu.

Z toho čtvrtina obyvatel Česka se bojí, že se někdy v budoucnu obětí investičního podvodu stane. „To je poměrně velká skupina obyvatel, na kterou by měla cílit osvěta a apely expertů,“ zdůrazňuje Michal Straka.

Jak se bránit inflaci? Investujte!

Najděte nejvýhodnější investiční portfolia a ušetřete na vstupních poplatcích. Ať jste začátečník, nebo zkušený investor.

Jak rozpoznat podvodnou investici? „Nejlepší ochranou před podvodnými investicemi je držet se tří základních bodů: Zaprvé jednat jenom s důvěryhodnými institucemi a nesvěřit své prostředky někomu takzvaně z ulice nebo ze sociálních sítí, jakkoliv lákavá se jeho nabídka může jevit,“ radí Jana Brodani.

Zadruhé je podle ní nutné nejednat pod nátlakem a každou investici si dobře promyslet, protože podvodníci se snaží vyvolat zdání urgentnosti.

„A zatřetí podvodníci potřebují od člověka vylákat co nejvíce peněz najednou a hodně rychle, malé postupné částky pro ně nejsou zajímavé. A to jsou pak nejtragičtější situace, které nastávají v souvislosti s investičními podvody, kdy například člověk prodá dům po babičce v domnění, že mu nabídka od cizího člověka zhodnotí velký obnos peněz čtyřikrát – a on obrovsky vydělá,“ dodává Brodani. Podle ní se dá říci, že prodejci hrnců se přesunuli do světa investičních produktů.

Protože vysoká inflace i absence důchodové reformy v posledních letech zájem o investice podpořily, bude podle ní podvodů přibývat a dostanou nové formy.

Kateřina Hovorková

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem