Stávající důchodový systém nedokáže zajistit dnešním mladým slušný důchod. Na mladou generaci čeká od státu důchod poblíž dnešních 12 tisíc korun. Vyplývá to z analýzy ekonomů Anny Píchové a Víta Hradila z investiční společnosti Cyrrus.

Zatímco dnešní senioři dostávají průměrný důchod dosahující skoro poloviny průměrné mzdy (48 %), v roce 2059 klesne tento poměr na 27,2 % průměrné mzdy. Nejhorší prognózu mají lidé narození okolo roku 1985, naopak relativně nejlépe na tom zůstanou lidé narození zhruba do roku 1965.

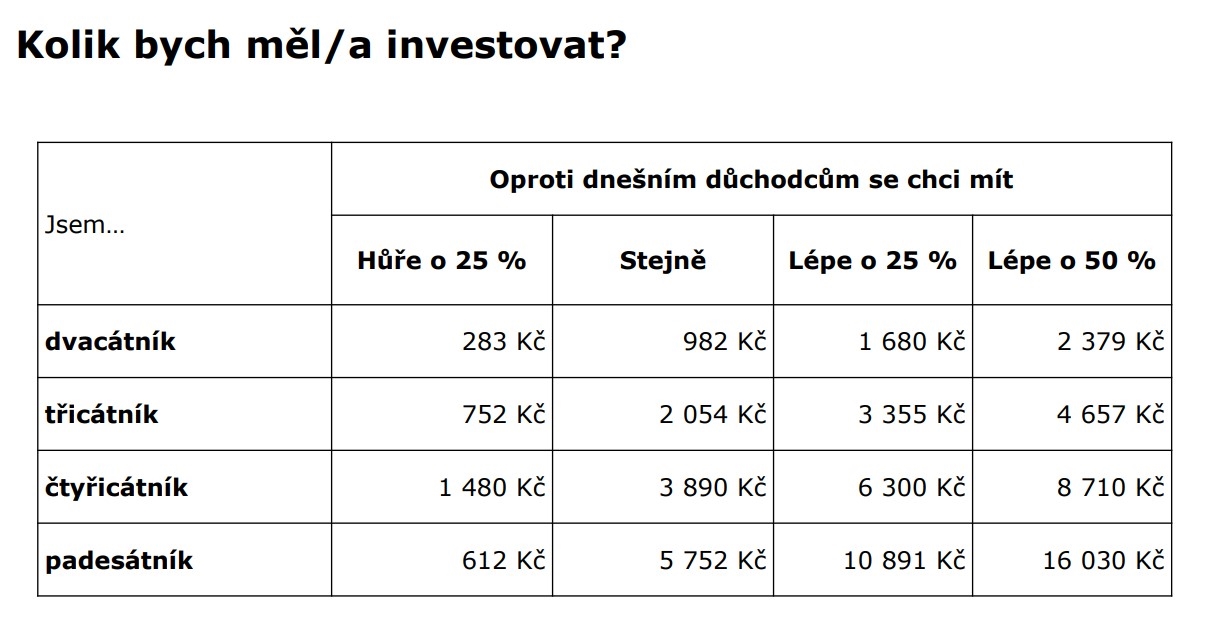

Kdybychom státní důchodový systém (povinné odvody na sociální pojištění) přirovnali k investici, budou současní dvacátníci na svém sociálním pojištění ztrácet kolem 1,5 % ročně. Aby se v důchodu měli alespoň tak jako současní důchodci, museli by si odkládat zhruba tisícovku měsíčně, pokud budou investovat dynamicky (odvážně), nebo dokonce osm tisíc, když zvolí konzervativní spoření.

Slon v místnosti

Důchody, které lidé dostávají od státu, fungují na průběžném principu. To znamená, že povinné odvody na sociální pojištění nejsou ani jako klasické pojištění, ani jako spoření nebo dokonce investice. Peníze, které konkrétní člověk odvede, nikde nečekají pod jeho jménem na dobu, kdy dosáhne důchodového věku. Stát je všechny hned použije k výplatě stávajících důchodců.

„Výhodou tohoto systému je jeho relativní spolehlivost, jelikož neexistuje riziko ztráty naspořených prostředků vlivem nepředvídatelných událostí. Naopak nevýhodou je absolutní závislost stability průběžného systému na demografickém vývoji,“ říká Vít Hradil, hlavní ekonom společnosti Cyrrus.

„Každá generace, která se dnes podílí na financování stávajících důchodců, implicitně spoléhá na to, že i o ni se v budoucnu postarají generace příští. Pokud dojde k početnímu nepoměru mezi generacemi – do důchodu odejde příliš početná generace, a naopak ta nastupující je řídká – systém kolabuje. Tento osud aktuálně hrozí i Česku,“ vysvětluje Hradil.

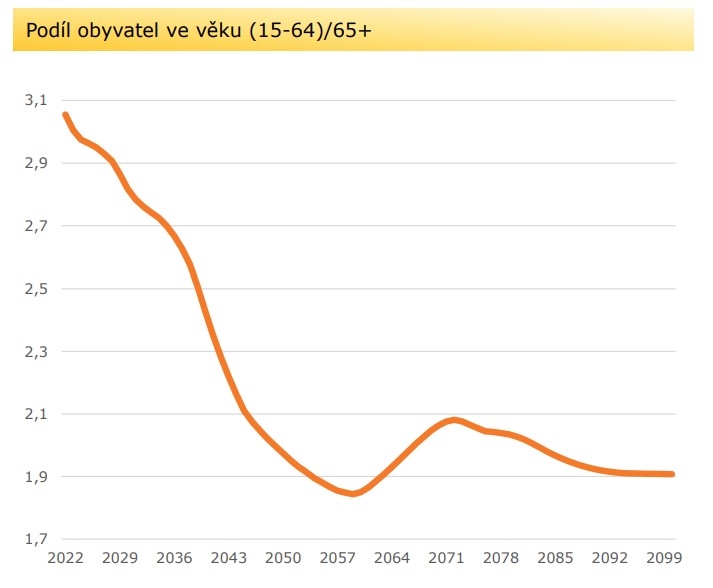

Poměr lidí v produktivním věku (15 až 64 let) k seniorům (od 65 let) se během relativně krátké doby sníží z 3,1 až k 1,9. Právě tak se zmenší počet ekonomicky aktivních obyvatel, kteří musejí svými výdělky zabezpečit jednoho staršího spoluobčana.

![Podíl lidí v produktivním věku na jednoho člověka od 65 let]() Zdroj: Cyrrus

Zdroj: CyrrusPodíl lidí v produktivním věku na jednoho člověka od 65 let

Přestože politici o tomto vývoji vědí už desítky let, na potřebnou penzijní reformu nikdy nenašli dost odvahy. „Hrozba, kterou kolaps důchodového systému představuje, dalece přesahuje standardní volební cyklus. Zatímco jejím neřešením tak politik nemá mnoho co ztratit, snahy o nápravu by byly bolestivé, nepopulární, a tedy politicky nákladné. Z českého důchodového systému se tak stává to, čemu se v anglicky mluvících zemích přezdívá ‚slon v místnosti‘. Všichni vědí, že se jedná o obří problém, ale nikdo jej nechce řešit,“ říká Anna Píchová, vedoucí analytického oddělení společnosti Cyrrus.

Na skutečnou reformu už je pozdě

„Za nejpravděpodobnější variantu považujeme ponechání stávajícího systému bez velkých změn do momentu, kdy se české veřejné zadlužení začne vymykat kontrole, což podle našeho odhadu nastane přibližně v roce 2032. Teprve tehdy předpokládáme úpravu parametrů důchodového systému tak, aby přestal generovat deficity,“ očekává Hradil.

Na skutečnou důchodovou reformu je přitom pozdě už teď, zdůrazňuje. A když se k ní politici odhodlají až za deset let, zůstane jedinou možností jen dílčí změna parametrů. To sice může zachránit systém před kolapsem, ale zdaleka to nezvýší důchody aspoň na dnešní úroveň.

Přestože daně téměř jistě stoupnou, stát bude vyšší příjem z nich potřebovat na řešení jiných problémů, než jsou důchody. Zbývá tedy posunutí věku odchodu do důchodu, zvýšení už dnes vysokého sociálního pojištění nebo snížení takzvaného náhradového poměru.

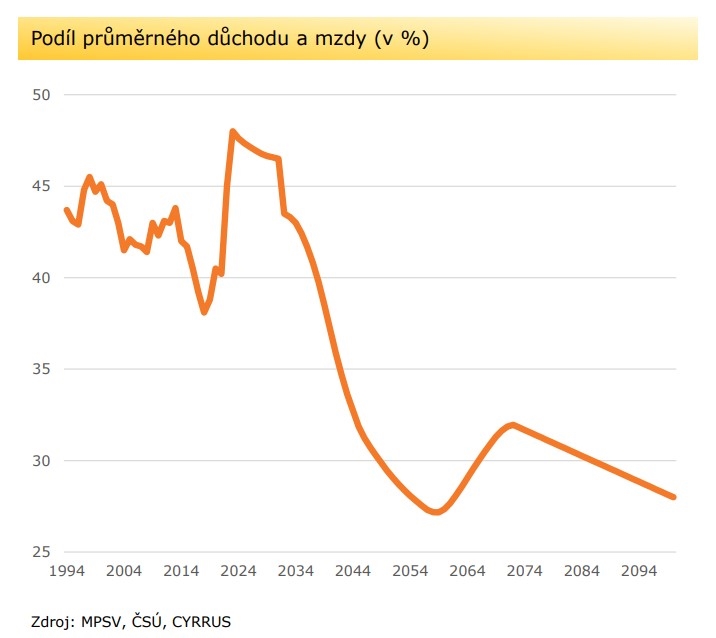

„Patrně nejsnazší úprava spočívá v postupném snižování náhradového poměru, tedy relace mezi průměrným důchodem a průměrnou mzdou. Ta by mohla klesnout z dnešních 48 až do okolí 27 %. Budoucí generace českých důchodců tak zakusí dosud nevídaný propad životní úrovně,“ předpokládá Hradil.

![Náhradový poměr – očekávaný podíl průměrného důchodu k průměrné mzdě]() Zdroj: Cyrrus

Zdroj: CyrrusNáhradový poměr – očekávaný podíl průměrného důchodu k průměrné mzdě

Náhradový poměr se v České republice nejčastěji pohyboval mezi 40 až 45 %, nikdy neklesl pod 38 %. Podle analýzy se bude v dalších letech postupně snižovat až na 27,2 % průměrné mzdy v roce 2059. To by dnes odpovídalo důchodu ve výši kolem 12 tisíc korun. Průměrný důchod přitom dnes přesáhl 20 tisíc.

Sociální pojištění jako investice

Dnešní mladí lidé by tak sice dál přispívali do kolabujícího důchodového systému, ovšem sami by od něj už mnoho nedostali.

Analýza ukazuje modelový příklad současného dvacátníka, u něhož předpokládáme výdělky na úrovni průměrné mzdy a odchod do důchodu v 65 letech. Při střední očekávané délce dožití pro ročník 2000, která je 76 let, odvede takový člověk na důchody víc, než dostane zpátky. Pokud bychom jeho důchodové pojištění přirovnali k investici, pak bude mít záporný výnos: minus 1,5 % ročně.

Aby náš modelový mladík na účasti ve stávajícím důchodovém systému netratil, musel by se dožít alespoň 79,5 let. Právě tehdy dosáhne na svém sociálním pojištění „výnosu“ nula procent, a dostane tedy alespoň všechny své příspěvky zpět, ovšem znehodnocené inflací.

Pokud by mu jeho státní důchod měl vykompenzovat i inflaci, musel by jeho příspěvky na sociální pojištění zhodnotit v průměru alespoň o dvě procenta ročně. K tomu by se ovšem náš střadatel potřeboval dožít věku 88 let. Kdyby se dožil dokonce i kulatých 100 let, pak by jeho výnos byl 3,6 %.

Analýza spočítala i hypotetickou situaci, kdy by se místo průběžného důchodového systému všechny odvody investovaly.

Pokud budeme uvažovat nejvíce dynamické zhodnocení, tedy v průměru 10,3 % ročně, dostali bychom se pro současného dvacátníka na luxusní měsíční rentu – zhruba čtyřnásobnou oproti průměrné mzdě jeho pracujících spoluobčanů.

Dodejme, že výnos budoucích investic není garantovaný. Dynamická investiční strategie je zároveň odvážnou – a tedy relativně nejvíc riskantní. Její průběžný výnos může v čase kolísat. Nicméně dlouhodobé statistiky potvrzují, že investice do podílových fondů dosud vydělávaly víc než konzervativní spoření.

Kdyby se celé důchodové pojištění úročilo velmi konzervativně v peněžních fondech a podobných nástrojích, kde dlouhodobý průměrný roční výnos mírně překračuje 3 %, dosáhl by průměrný důchod takového člověka 69 % mzdy – pořád by se tak měl o dost lépe než současní důchodci s náhradovým poměrem 48 %.

Mladí a odvážní? Stačí tisícovka měsíčně

„Pokud budoucí generace důchodců nebudou chtít riskovat drtivý propad životní úrovně, je patrně v jejich nejlepším zájmu nespoléhat pouze na stát a připravovat se na důchod individuálně,“ zdůrazňuje Píchová, která – stejně jako Hradil – sama patří k mladé generaci. „Čím dříve se začnu o svou budoucí finanční situaci zajímat, tím lépe,“ dodává.

Odkládat peníze stranou by si měli nejen ti, kteří na tom chtějí být lépe než současní důchodci. Na státní důchod se totiž nevyplatí spoléhat ani těm, kdo by se v budoucnu spokojili s důchodem na úrovni současných penzistů, nebo dokonce i o čtvrtinu nižším.

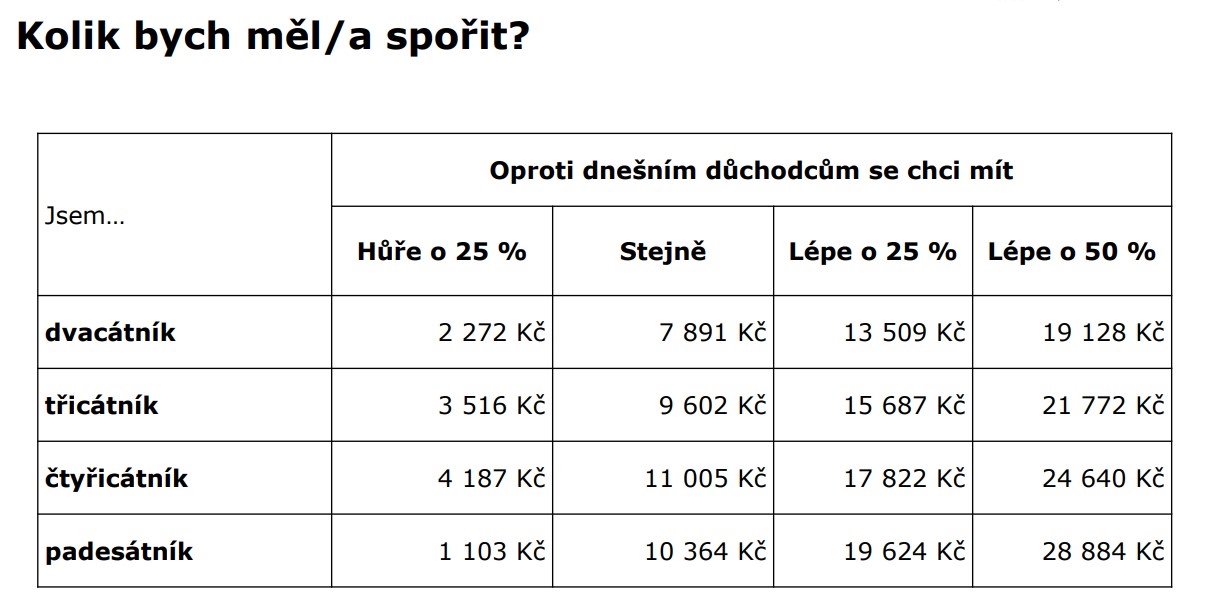

„V případě, že jsem současný dvacátník, snesu větší míru rizika v podobě dynamického investování a chtěl bych se mít v důchodu zhruba stejně, jako se mají současní penzisté, pak mi stačí si měsíčně investovat 982 Kč po dobu ekonomicky aktivního života, tedy zhruba 45 let,“ upřesňuje Hradil. Mladý člověk, který nechce investovat odvážněji a spoléhá se na konzervativní spoření, by si k zachování současné výše důchodů potřeboval odkládat stranou osm tisíc měsíčně.

Výrazně víc by naopak museli odkládat stranou dnešní padesátníci. Nebo mladí, kteří by si přáli vyšší důchod než jen polovinu průměrné mzdy.

![Kolik si investovat na důchod]() Zdroj: Cyrrus

Zdroj: Cyrrus![Kolik si spořit na důchod]() Zdroj: Cyrrus

Zdroj: CyrrusZachránit by nás mohli snad už jenom roboti, říká s nadsázkou Hradil. Pokud by stát dostával z jejich práce sociální pojištění, podobně jako dnes u lidí, mohl by tím financovat současné důchodce. Sami roboti by pak na svůj vlastní důchod žádné peníze nepotřebovali.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem