Nechejme zlato spekulantům a centrálním bankám, píše ve svém komentáři Petr Borkovec. Výnosem se nevyrovná akciím, zato rizikem je překoná. Pro obyčejné lidi je podle něj investice do zlata naprosto nevhodná. Kdo vydělá vždycky, je prodejce.

Ilustrační prodejce

Zdroj: Shutterstock

Zlato patří v Česku mezi relativně časté a oblíbené investice. Slitek nebo cihličku koupíte na poště, v internetovém bankovnictví České spořitelny, ve „zlatomatu“ nebo na mnoha e-shopech. A především přes stovky, možná tisíce prodejců zlata.

Zlato se často bere jako konzervativní investice, která ochrání úspory před inflací a umí přinést i zajímavý výnos. Přestože negeneruje žádný příjem v podobě nájmu, dividendy nebo úroku. Zlato se zhodnocuje pouze pohybem ceny na burzách.

Pojďme se tedy podívat, jestli zlato jako investice dává smysl.

Petr Borkovec

Foto: Partners

Spoluzakladatel, partner a generální ředitel finanční skupiny Partners. Do té patří i vydavatelství NextPage Media, které mimo jiné provozuje web Peníze.cz

Výnos a riziko

Sám jsem zlato vždycky vnímal spíš jako nástroj spekulace, tedy snahy vydělat na krátkodobých pohybech ceny. Na otázku, proč sám do zlata neinvestuji, jsem vždycky odpovídal, že mi nedává smysl, jak moc cena zlata kolísá, jak dlouho může trvat, než se po propadu dostane do plusu a jaký výnos za toto riziko a nutnost čekat dostanu. Viděl jsem v historii dlouhá období, kdy se cena zlata nebyla schopna dostat přes historická maxima a na výnos se muselo čekat desetiletí.

Došel jsem k názoru, že investice do zlata je pro většinu normálních lidí a jejich investiční cíle a potřeby naprosto nevhodná. Ke své vlastní podnikatelské škodě, protože na prodeji zlata se dají vydělat velké peníze. Marže jsou obrovské a vyděláváte jak při prodeji, tak při odkupu.

Pro běžné investory je ale zlato zásadně rizikovější, než prezentují jeho prodejci. Pokud má ochraňovat před inflací, musím počítat s hodně dlouhým investičním horizontem. Klidně 30 roků – a ani ty mě neochrání, když budu mít smůlu. Ve zkratce: vztah výnosu a rizika je u zlata pro většinu typických investičních horizontů nesmyslně nevýhodný.

Dobře na tom není ani likvidita, když máte zlato ve fyzické formě nebo potřebujete čekat dlouhé roky na kladný výnos. Jistojistě to není konzervativní investice, rizikovostí překonává i investice do akcií, přitom ale nenabízí benefity akciových investic.

Srovnání investice do akcií a do zlata

Pojďme se podívat na vývoj ceny zlata za posledních 50 let a rovnat ho s nejznámějším akciovým indexem S&P 500, ať zjistíme, jak to je. Zajímala mě především použitelnost zlata a akcií jako investice pro domácnosti na jejich typických investičních horizontech pět, deset, patnáct a dvacet let. Kolik takových období za posledních 50 let vygenerovalo ztrátu či výnos nižší než dvě procenta ročně, kolik období přineslo výnos přes pět, deset nebo dokonce patnáct procent za rok?

U zlata jsem do srovnání přidal i variantu investic do fyzického zlata, pro které jsou v Česku typické obří marže prodejců. Třeba na e-shopu největšího prodejce Golden Gate zjistíme, že jednu unci koupím přes web za 47 285 korun a prodat ji můžu za 41 736 korun (pokud byla koupena od Golden Gate, jinak dokonce jen za 38 241 korun), to je marže 12 procent. Na burze se unce obchoduje kolem 40 481 korun. Okamžitá ztráta proti ceně na burze je tak 14,4 procenta. Na gramových slitcích vychází okamžitá ztráta (tedy marže Golden Gate) dokonce přes 35 procent.

U indexu S&P500 jsem do srovnání dal variantu, kde sledujeme jenom vývoj ceny, a variantu, kde sledujeme vývoj ceny indexu plus si necháme vyplácet (a dál tedy nereinvestujeme) dividendy, které vygenerovaly společnosti zahrnuté v indexu. Na závěr jsem přidal i portfolio, ve kterém 50 procent tvoří zlato a 50 procent akcie. Abychom viděli, jak moc pomáhá zlato při rozložení rizika, jestli slouží jako kotva ve složitějších časech a případně jestli přispěje k vyššímu průměrnému výnosu.

1234

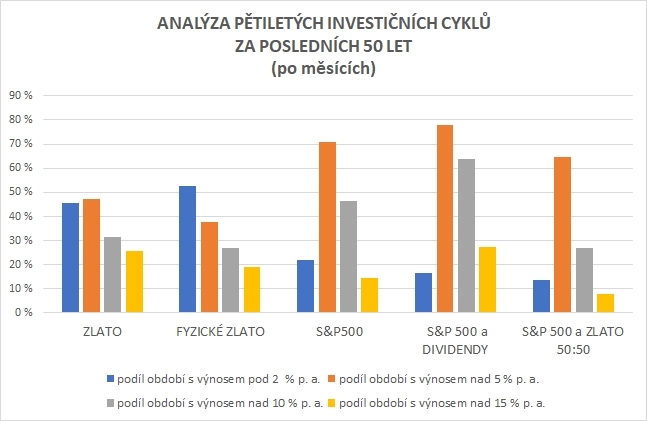

Akcie versus zlato. Srovnání investic na pět let

Pět let je (bohužel) nejtypičtější investiční horizont retailových investorů. Při pohledu na výnos zlaté investice zjistíme, že nejhorší pětiletka generovala ztrátu 55 procent a nejlepší pětiletka zisk 372 procent. U akciového indexu včetně dividend byl maximální pokles 25 procent a nejvyšší růst 240 procent. Vidíme tedy první ukázku toho, o kolik rizikovější a volatilnější investice zlato je.

Podstatnější otázka ovšem je, s jakou pravděpodobností jsem v minulosti trefil měsíc, který by mi během dalších pěti let dodal určitý výnos. Odpovědi vidíme v grafu. Ztrátu či výnos pod dvě procenta ročně, tedy hluboce pod průměrnou inflaci za posledních 50 let, ukazuje první sloupec. Při investici do zlata bychom to zažili ve 46 procentech případů, u akcií v méně než 17 procentech. To je výrazný rozdíl v rizikovosti. Diverzifikace portfolia mezi akcie a zlato četnost mizerných pětiletek sníží jenom o kousek na 14 procent případů.

Zajímavější je pohled na třetí, šedý sloupec, který znázorňuje, v kolika procentech období bychom dosáhli výnosu 10 procent ročně a víc. U zlata se jedná o 30 procent období, u akcií i s dividendou takový výnos přineslo dokonce 64 procent případů. Rozložení investice mezi akcie a zlato ale snížila tuto pravděpodobnost na pouhých 27 procent, což je horší než zlato samotné. Portfolio dělené mezi akcie a zlato na pětiletém horizontu snížilo riziko ztráty minimálně, ale pravděpodobnost slušného výnosu extrémně snížilo. Na pět roků tedy investice do zlata nedává žádný smysl ani s ohledem na snižování rizika, ani s ohledem na výši výnosu.

Zdroj: S&P, NYM; výpočty P. Borkovec

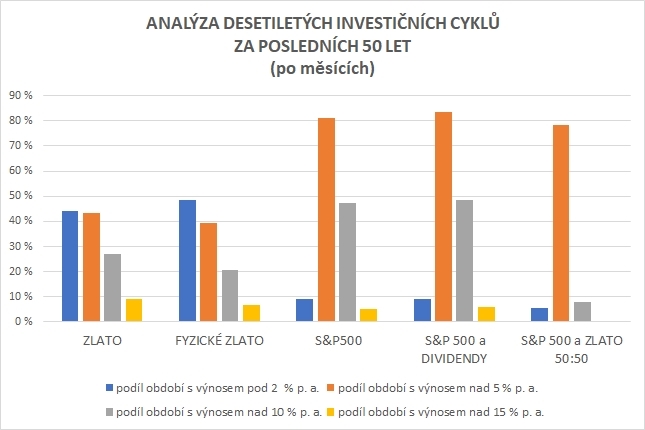

Akcie versus zlato. Srovnání investic na deset let

Podle očekávání se u investice na deset roků u akcií výrazně snížila pravděpodobnost, že narazíme na období s výnosem pod dvě procenta za rok – takových bylo pouze devět procent desetiletek. Zároveň se o pár procent zvýšila pravděpodobnost dosažení výnosu nad pět procent ročně a výrazně snížila pravděpodobnost dosáhnout průměrného výnosu 15 procent ročně. S délkou doby investování se u akcií snižuje pravděpodobnost ztráty a nízkého výnosu i spekulativně vysokého výnosu. U zlata naopak počet období s výnosem pod dvě procenta za rok klesl pouze o 1,5 procenta a i při investičním horizontu deset roků bylo 44 procent období s takto nízkým výnosem nebo i ztrátou (27 procent případů). Lehce klesla i pravděpodobnost výnosu přes pět procent ročně a výrazně klesla možnost vyšších výnosů.

Zdroj: S&P, NYM; výpočty P. Borkovec

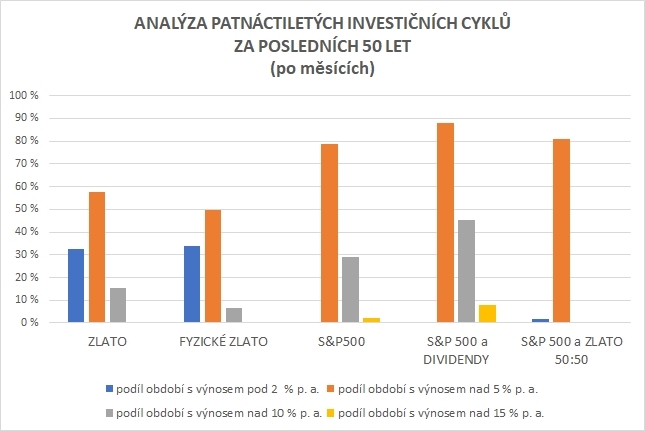

Akcie versus zlato. Srovnání investic na patnáct let

I při investicích na ještě delší dobu zůstává u zlata poměrně vysoká pravděpodobnost ztráty nebo nízkého výnosu. Při investicích na 15 roků byla ztrátová celá čtvrtina všech patnáctiletých cyklů, pod dvěma procenty ročního výnosu jich skončila celkem třetina.

Zdroj: S&P, NYM; výpočty P. Borkovec

Oproti tomu při stejně dlouho trvající investici do indexu S&P 500 nebylo ztrátové žádné období a našli bychom pouze dvě patnáctiletky (0,48 %) s výnosem pod dvě procenta ročně. I u portfolia rozděleného na půl mezi zlato a akcie neexistoval stejně jako u čistě akciového v uplynulém půl století patnácti- ani dvacetiletý cyklus se ztrátou. Prakticky taky chybí období s výnosem nad 10 procent ročně. Samotné akciové portfolio vykazovalo výrazně lepší parametry díky velkému podílu období s vyšším výnosem. Viz také graf na následujícím slajdu.

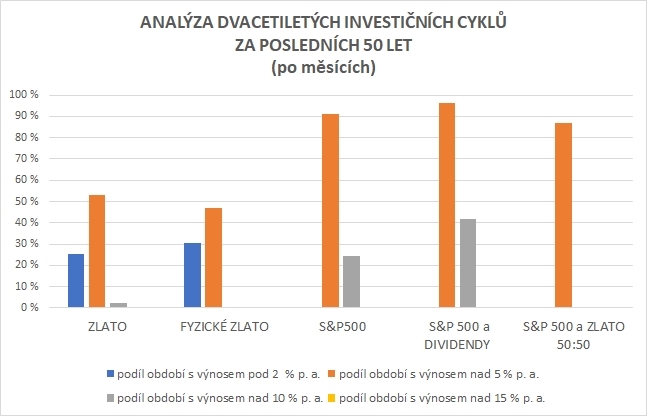

Akcie versus zlato. Srovnání investic na dvacet let

Už na minulém grafu jsme u akcií viděli pozitivní vliv prodlužování doby investice na maximální možný výnos (až 1586 procent u nejlepšího období na 20 let) a i nejnižší zisk, i ten je u investic do akcií na 20 let plus 114 procent. Potvrzuje se tedy, že na delších horizontech se u investic do akcií významně snižuje rizikovost a zvyšuje pravděpodobnost slušného výnosu. Například 91 procent dvacetiletých období dosáhlo v případě S&P500 výnosu vyššího než pět procent za rok.

Zdroj: S&P, NYM; výpočty P. Borkovec

Pravděpodobnost, že investice skončí ve ztrátě, se s prodlužováním času investice snižuje i u zlata, ale velmi pomalu. I při investici na 20 let bylo 15 procent dvacetiletých období v záporu a 25 procent pod dvě procenta ročně. Najdeme dokonce dvacetileté období, kdy byla ztráta 59 procent.

1234

Nechte zlato spekulantům

Co tedy čísla za posledních padesát let ukazují? Na zlatu se dá vydělat a umí pokrýt inflaci. Potřebujete k tomu ale kus štěstí. Ani při investování na pět, ani na deset, ani na dvacet let nepřekonává akcie. Čísla potvrzují, že zlato je spekulativní a velmi rizikové aktivum a zejména při investicích na kratší dobu je pro obyčejné lidi nevhodné.

Vidíme taky, že zlato se chovává k akciím opačně, takže zejména při investicích na kratší dobu pomáhá snížit pravděpodobnost ztráty, ale je to snížení velmi nízké v poměru k tomu, jak moc snižuje pravděpodobnost výnosu.

Člověk, který si přesto nedá říct, by měl aspoň rozvážit, jak vlastně do zlata investuje. Investice do fyzického zlata je extrémně drahá, je nepraktická a snižuje jeho likviditu, tedy možnost rychlé směny. Nedává smysl mít doma fyzické zlato. Znamená to větší strach, větší náklady na pojištění, větší riziko krádeže. I představa, že běžím za války přes hranice s cihličkou, se kterou si pak zajdu do obchodu něco koupit, je směšná. Vlastně bych ji dokonce při přechodu hranice měl ještě proclít.

Jak se bránit inflaci? Investujte!

Najděte nejvýhodnější investiční portfolia a ušetřete na vstupních poplatcích. Ať jste začátečník, nebo zkušený investor.

Jako investici nebere zlato ani naše legislativa, takže ani jeho prodej nepodléhá regulacím, které zaručují investorům určitá práva a ochranu a prodejcům povinnosti. Pro prodej zlata není třeba ani žádné vzdělání, není třeba dodržovat žádný jasně definovaný proces prodeje a odpovědnost za nevhodné rady je těžko vymahatelná.

Nefunkční je i představa, že se vlastnictvím fyzického zlata dostávám někam „mimo systém“. Nedostávám. Rozumnou alternativou, jak na zlatu a sentimentu ke zlatu vydělat, je koupit si akcie těžařů zlata nebo burzovně obchodovaný fond (ETF) navázaný na zlato – je to levnější, pohodlnější a likvidnější.

Zlato není investice. Je to spekulativní nákup komodity. Ponechejme ho tedy spekulantům, kteří využijí jeho volatility, a národním bankám, které mají pro jeho držení úplně jinou motivaci. Pro běžného člověka jako investice rozumně nefunguje. Pro nadšence, pro zpestření a pro případ velmi zvláštních období je možné zařadit ho do portfolia, řekněme do pěti procent jeho objemu. A s vědomím, že ve většině období bude výnos portfolia praděpodobněji snižovat.

No vidíš. A při válce ve Vietnamu si lidi zlatem platili cestu do USA.

A ve Venezuele si pri nynější hyperinflaci bohaci platili jídlo i stříbrnými příbory. Protože jejich Fiat měny na PayPal se staly bezcenné.

Ukrajina nemá hyperinflaci a tak není moc důvod platit zlatem.

Ale třeba v Turecku nebo Argentině by jste byl za zlato velice rád.

No a heslo na PayPal je dobré jen do té doby, dokud Fiat papírky mají hodnotu a dokud se dostanete k netu. Pak přijde Typhoon a nejde net a tisíce lidí se šikují před bankomaty, které nefungují a nemají za co koupit jídlo.

Průměrnému českému investorovi do podílových fondů se během prvního pololetí letošního roku zhodnotily vklady o 5,67 %. Ukazuje to Index českého investora CII750 sestavovaný analytiky... celý článek

Centrální banky snižují sazby, inflace nezlobí a informační technologie dělají zázraky. Investoři jsou tedy plni optimismu a ženou ceny akcií nahoru. Jen evropské akcie zažily výprask.... celý článek

Akciové trhy zaznamenaly za poslední rok a půl slušnou jízdu. Nahoru je táhne hlavně optimismus investorů kolem umělé inteligence. Nedá se vyloučit, že býčí trh ještě nějakou dobu vydrží.... celý článek

Vývoj podílových fondů hodnotí Martin Mašát, investiční stratég skupiny Partners. Jak si vedly v květnu, jak za posledních dvanáct měsíců a jaká je jejich dlouhodobá výkonnost?

Optimismus došel. Investoři přestávají věřit tomu, že se ve Spojených státech podaří brzy zamést s inflací a že klesnou úrokové sazby tamější centrální banky. Špatnou náladou se nechali... celý článek

Diskuze

Příspěvek s nejvíce kladnými hlasy

15. 2. 2023 11:49, Groves1

No vidíš. A při válce ve Vietnamu si lidi zlatem platili cestu do USA.

A ve Venezuele si pri nynější hyperinflaci bohaci platili jídlo i stříbrnými příbory. Protože jejich Fiat měny na PayPal se staly bezcenné.

Ukrajina nemá hyperinflaci a tak není moc důvod platit zlatem.

Ale třeba v Turecku nebo Argentině by jste byl za zlato velice rád.

No a heslo na PayPal je dobré jen do té doby, dokud Fiat papírky mají hodnotu a dokud se dostanete k netu. Pak přijde Typhoon a nejde net a tisíce lidí se šikují před bankomaty, které nefungují a nemají za co koupit jídlo.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

14. 2. 2023 7:03, Tarzan

Co teprve až přijde vyvlastňování...

V diskuzi je celkem (6 komentářů) příspěvků.