Vlastní akciové portfolio

Pro investiční fajnšmekry je samozřejmě nejlákavější hrát na vlastní pěst, spravovat vlastní akciové portfolio. Asi nejdůležitější výhodou je zde pocit kontroly a možnost ovlivnit složení portfolia. Pro mnohé investory je také důležitým faktorem viditelné cashflow – dividendy. O ty samozřejmě investor ve fondech nepřichází, ale nevidí je. To je klíčové zvlášť v situaci, kdy chce investor po vzoru Kiyosakiho budovat pasivní příjmy.

Já osobně mám rád akcie a nejraději ze všeho právě dividendové akcie, tedy akcie společností, které vyplácí velkou část čistých zisků akcionářům na dividendách.

Ovšem spravovat vlastní akciové portfolio není žádná legrace, vyžaduje to spoustu času a ani z pohledu daní to není dnes nejefektivnější varianta.

- V případě dividend se zpravidla jedná o příjem ze zahraničí, takže jste povinní dividendy v Česku znovu zdaňovat a pak můžete proti tomu uplatňovat zápočet daně sražené v zahraničí. Dosud finančnímu úřadu často stačily jako doklad o sražené dani výpisy od obchodníka s cennými papíry, ale do budoucna chce Ministerstvo financí striktně vyžadovat potvrzení od správce daně v zahraničí, což bude pro drobné investory nereálné. Takže ve finále budou často zdaňovat dividendy dvakrát.

- Držet akcie šest měsíců nebyl problém. Ale držet je tři roky už často problém bude. Prodloužení časového testu na tři roky bude pro mnohé investory znamenat více zdanitelných transakcí, tedy více práce s daněmi a nižší čisté zisky.

Lidé si to často představují jako Hurvínek válku, že nakoupí pár dobrých akcií a budou je držet na věky. Tak to ale v reálu nechodí. Po pár letech zjistí, že z těch „dobrých akcií“ jsou najednou „špatné akcie“. Vezměte si kupříkladu pražskou burzu, to je jeden odstrašující případ za druhým: ČEZ, Erste Bank, NWR, Orco, CETV… A podobně je na tom celá Evropa: RWE, E.ON, Total, Veolia, Nokia, Barclays, Royal Bank of Scotland, Banco Santander… to všechno bývaly před deseti lety dividendové hvězdy, ale po deseti letech byste jen počítali ztráty.

Přitom na všech zmíněných titulech šlo zajímavě vydělat. Ale to už vyžaduje od investora aktivní přístup – aktivně reagovat na vývoj situace, nejen pasivně držet akcie. Někdy raději realizovat ztrátu a ještě relativně zavčas prodat, jindy přikoupit. Jenomže to zabere výrazně víc času, než si začínající investor uvědomuje.

Nakonec většina lidí dojde k tomu, že pro ně není časově ani daňově efektivní spravovat vlastní akciové portfolio a rozhodnou se jít cestou podílových fondů nebo burzovně obchodovaných fondů (ETF) i za cenu toho, že se vzdají kontroly nad výběrem akcií.

Pasivní nízkonákladové ETF

Klasickou alternativu k přímým investicím do akcií představují investiční fondy. Mnohem větší popularitě se ale poslední dobou těší pasivně spravované burzovně obchodované ETF (exchange traded fund). Jejich devizou je široká diverzifikace, reflektující vývoj celého trhu, v kombinaci s relativně nízkými náklady pro investora. Tyto fondy totiž pouze kopírují vybraný akciový index. Správce takového fondu se nemusí zabývat analyzováním makroekonomické situace ani fundamentů konkrétních akciových společností. Prostě a jednoduše nakoupí do portfolia všechny akcie na daném trhu v poměru, jako jsou zastoupeny v indexu daného trhu, tedy zpravidla podle tržní kapitalizace jednotlivých firem. Indexové fondy si logicky vystačí s menším personálem, proto si účtují nižší manažerský poplatek než klasické investiční fondy, a jejich celková nákladovost TER (total expense ratio) se tak zpravidla pohybuje kolem jednoho procenta ročně, zatímco u tradičních akciových fondů se nákladovost málokdy dostane pod dvě procenta.

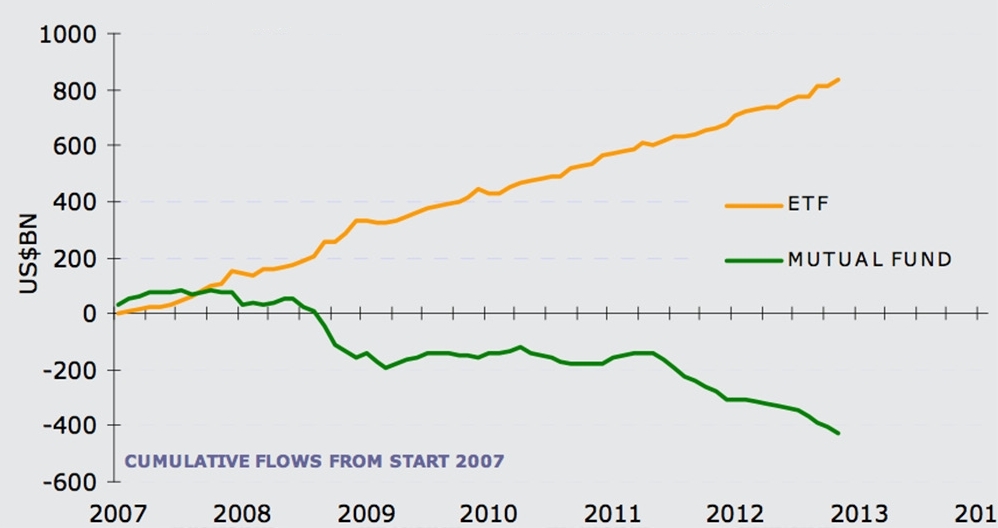

Jak můžeme vidět na obrázku vlevo, obliba ETF roste a to na úkor tradičních podílových fondů. Hlavním důvodem je zmíněná nižší nákladovost ETF. Sekundárním důvodem může být nedůvěra mnohých investorů v přidanou hodnotu aktivně spravovaných fondů. Průšvih totiž je, že většina podílových fondů, které se tváří jako aktivně spravované, také více méně jen kopíruje vybraný akciový index, ale s vyššími náklady na správu, přičemž v tomto případě neospravedlnitelnými. Z toho vzniká dojem, že tradiční akciové fondy nejsou schopné porážet výkonností indexové ETF. S tím si však dovolím zásadně nesouhlasit, ovšem je potřeba sledovat pouze tu hrstku akciových fondů, které jsou skutečně aktivně spravované.

Zůstaňme ale ještě chvíli u ETF a shrňme si jejich výhody a nevýhody. Oproti přímé investici do akcií přináší investorům výraznou úsporu času, jsou také efektivnější z pohledu daní a zajišťují investorovi širokou diverzifikaci napříč daným trhem. Na druhou stranu investor už neovlivní složení portfolia a nechodí mu dividendy, ty jsou automaticky reinvestovány. Oproti podílovým fondům jsou ETF levnější na správu.

Hlavní nevýhodou ETF oproti tradičním akciovým fondům je – z pohledu českého investora – měnové riziko. V podstatě všechny ETF se obchodují v dolarech, eurech a dalších globálních měnách. Naproti tomu mezi podílovými fondy najdeme celou řadu fondů, které jsou denominovány v české koruně a zajišťují měnové riziko. Druhou nevýhodou indexových ETF fondů je nulová flexibilita. ETF nijak nereagují na vývoj makroekonomické situace ani na vývoj fundamentů konkrétních akcií. Jednoduše řečeno, pokud ceny akcií padají dolů, hodnota ETF padá také dolů. Ze své podstaty se ETF ani nemůže snažit s tím něco dělat, musí se držet akciového indexu.

To vysvětluje, proč se ETF fondům daří porážet klasické investiční fondy v dobách euforie a růstu cen akcií, ale proč naopak zpravidla zaostávají v době poklesů a také v dobách stagnace. Je to něco za něco. Nižší nákladovost a slepé kopírování indexu drží investory ve hře, dokud hraje muzika. Když ale muzika přestane hrát, na ETF fondy nezbyde volná židle a vezou se dolů s indexem, zatímco investor s vlastním portfoliem nebo aktivně spravovaný fond může akcie prodat, držet hotovost, nebo dokonce spekulovat na pokles.

Pokud se tedy investor rozhodne jít cestou ETF fondů, zpravidla po čase dospěje do situace, že se musí sám aktivně starat o pozice v těchto fondech. Nakupovat při poklesu, prodávat po delším období růstu a tak dále. Nakonec se tak investor vrátí do podobného stavu, jako kdyby spravoval vlastní akciové portfolio, jen místo jednotlivých akcií si hraje s indexy. Časová i daňová efektivita se potom vytrácí.

Investiční fondy

Tím se dostáváme ke třetí variantě, klasickým akciovým fondům. Jak už bylo zmíněno, poptávka po podílových fondech ve světě spíše upadá. A fondy si za to můžou samy, protože si ve většině případů účtují výrazně vyšší poplatky než ETF– a přitom se často chovají podobně jako ETF. Ale naštěstí existují i světlé výjimky, které usilují o aktivní správu.

Ve své podstatě považuji investiční fondy za efektivnější variantu než ETF nebo vlastní akciové portfolio. Dříve jsem preferoval investování do akcií na vlastní pěst. Ale po změnách v daňových zákonech a po deseti letech zkušeností stále více tíhnu k fondům jako časově i daňově efektivnější alternativě. Věštím fondům dobrou budoucnost, pokud se ovšem rozhodnou vydat správnou cestou.

V prvé řadě se musí fondy vydat cestou opravdu aktivní správy portfolia. Některé mohou být zaměřeny hodnotově, jiné růstově, ale ve všech případech by měly koncentrovat portfolio do menšího počtu akcií, ve kterých spatřují zajímavý výnosový potenciál. Zároveň musí být dostatečně flexibilní, musí mít možnost velkou část kapitálu držet v hotovosti a v ideálním případě by měly mít i možnost spekulovat na pokles cen (minimálně v rámci zajištění pozic).

V druhé řadě je potřeba výrazně pozměnit poplatkovou politiku fondů. Klasické investiční fondy by si měly účtovat nízké poplatky za správu, pouze na pokrytí režijních nákladů. Místo vysokých poplatků za správu ať si raději berou určitý podíl na zisku. To je férovější varianta. Pokud se fondu zrovna nebude dařit, bude alespoň nízkonákladový. Pokud se mu bude dařit, investoři se s portfolio manažerem fondu rádi podělí o část zisků.

Zářným příkladem je nově založený All Weather růstový fond spravovaný společností WOOD & Company, u něho by se měly ostatní fondy inspirovat. Jednak přichází s ojedinělou poplatkovou strukturou, manažerský poplatek činí pouhých 0,7 %procentaročně, čímž napodobuje nízkonákladové ETF fondy. Zároveň ale nemá žádný benchmark, usiluje o výnosy „za každého počasí“, což ho řadí do kategorie absolut return fondů. Má velmi flexibilní investiční strategii, dlouhodobě by měl investovat zejména do akcií, ale přitom může investovat i do dluhopisů, spekulovat s komoditami a dokonce i vstupovat do short pozic, tedy spekulovat na pokles. To je klíčové zejména v dnešní situaci, kdy jsou akcie poměrně drahé a fond tak může zvolit long/short strategii. Aktivní přístup ke správě fondu je korunován 20procentní výkonnostní odměnou pro správce fondu, která je ospravedlnitelná a rozhodně férovější než vysoké fixní poplatky za správu, jež si účtuje většina fondů.

Touto cestou by se měly vydat investiční fondy. Fond WOOD & Co All Weather růstový je první vlaštovka, která by mohla být velmi efektivní alternativou vlastnímu akciovému portfoliu. Na výsledky fondu si však budeme muset pár let počkat, vznikl teprve před pár týdny.

Kde brát a nekrást?

Z čistě racionálního pohledu se mi dnes jako časově i daňově nejefektivnější jeví investice do aktivně spravovaných investičních fondů. Zde se investor nemusí o nic starat a vyhne se daním. Ale všichni dobře víme, že aktivně spravovaných fondů, které by přinášely investorům přidanou hodnotu, není mnoho. Proto nezatracuji ani portfolio sestavené z pasivních indexových fondů. Správa takového portfolia už ale vyžaduje více času a nebude ani daňově o mnoho výhodnější, než když si sestavíte vlastní akciové portfolio. Po emocionální stránce pak u velké části investorů stále vítězí vlastní akciové portfolio. Fajnšmekra holt fondy neuspokojí. Ovšem klientům tuto cestu dnes moc nedoporučuji. Jako poradce musím upřednostnit racionalitu nad emocemi.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 4. 2014 9:33, Zbyněk

- ETF dividendy nereinvestují ale vyplácejí.

- Pokud manažer fondu není opravdu eso, tak poplatek 20% z výnosu bez problémů sežere veškerou přidanou hodnotu (alfa), kterou je manažer schopen vytvořit nad výkon trhu. Investorovi tak v nejlepším případě zůstane výnos trhu (beta), který by dostal i u ETF (tam by ho ale měl zajištěný).

Navíc poplatek za výkon podporuje manažery v tom, aby na sebe brali neúměrné riziko a svezli se na bublinách - dokud portfolio stoupá, manažeři inkasují - až spadne, nic vracet nebudou.

- Pokud jde o ETF a měnové riziko - je pravda, že většina ETF je denominována v dolarech. Pokud jde ale o mezinárodní ETF, tak dolar je jen přepočítávací měna a portfolio je ve skutečnosti vedené v různých měnách. Nejde pak o riziko koruna-dolar, ale koruna-průměr mnoha měn. Nicméně souhlasím, že minimálně riziko posilování koruny stále zůstává.

Příspěvek s nejvíce zápornými hlasy

11. 4. 2014 22:41, xyz

Tý vado, teprve teď jsem si pořádně ten článek přečetl. Ve vší úctě, tenhle článek, to jsou teda fakt bludy od obludy. Od takového poradce bych si nenechal poradit ani to, jak si koupit rohlíky. Ten člověk je úplně mimo! Ale totálně! Teda kdyby mi tohle přišlo domů něco radit, tak ho vyhodím ajncvaj, že se po něm ani nezapráší.

V diskuzi je celkem (10 komentářů) příspěvků.