Investování do domácích akcií může mít jednu psychologickou nevýhodu. Základní poučka investora zní: Nedávej všechna vejce do jednoho košíku. Tedy nesázej všechno na jednu kartu, na jednu firmu, na jedno průmyslové odvětví, na jednu geografickou oblast: diverzifikované portfolio napříč regiony, sektory, a různými akciemi snižuje riziko. A stále víc propojené mezinárodní finanční trhy dnes nabízejí k diverzifikaci jedinečnou příležitost. Investoři můžou významně, a přitom snadno snížit riziko portfolia umístěním části svých aktiv do zahraničních cenných papírů. Jenže řada jich překvapivě tuto příležitost ignoruje a drží velkou část svého portfolia v domácích akciích. Toto chování, běžné zdaleka nejen u nás, se v investiční literatuře nazývá „home bias“. Jak to vysvětlit?

První studie, pocházející ze sedmdesátých let, se zaměřily na bariéry mezinárodních investic, různá vládní omezení toků kapitálu, daně a vysoké transakční náklady. Dnes ale řada těchto překážek buď neexistuje, nebo došlo k jejich snížení. Na řadu proto přišly jiné pokusy o vysvětlení. Některé studie zdůrazňovaly fluktuace směnných kurzů, rozdíly v regulaci, kultuře a zdanění. Jiné home bias zdůvodňovaly informační výhodou, kterou můžou mít investoři u domácích firem ve srovnání se zahraničními. Jinými slovy, investoři můžou mít snazší přístup k informacím o firmách, které sídlí za rohem. Můžou mluvit se zaměstnanci, manažery nebo dodavateli firmy. Můžou získat důležité informace z lokálních médií. Dalším důvodem upřednostňování domácích akcií může být snaha investorů zajistit se proti cenovému nárůstu lokálních služeb. Zase vám zdražili elektřinu? Kupte si pár akcií ČEZ.

Důvody můžou být různé, ale investoři si musí uvědomit realitu. Česká burza cenných papírů je malá a obsahuje jen několik málo dostatečně likvidních titulů. Okolní burzy, například varšavská, na tom můžou být lépe, nicméně není to žádná výhra. Podle názoru autora by české, respektive středoevropské akcie neměly tvořit víc než deset či patnáct procent portfolia. Zkušený investor disponující větším kapitálem si může české akcie koupit přímo na burze, méně zkušení investoři zvolí diverzifikovaný podílový fond. Vhodnou volbou by pro ně mohl být právě Conseq Invest Akciový.

Strategie fondu

Conseq Invest Akciový investuje především do českých, polských a maďarských akcií. Portfolio fondu je koncentrované, aktuálně zahrnuje 27 titulů. Manažeři fondu Jan Vedral a Martin Pavlík používají při správě portfolia investiční strategii, kterou označují jako „bottom-up-value-contrarian“. Přístup „zdola nahoru“ (bottom-up) znamená, že při výběru akcií do portfolia fondu manažeři kladou důraz na analýzu jednotlivých akcií z investičního vesmíru. Makroekonomická analýza a výhled pro jednotlivé sektory sice nejsou opomíjeny, ale nejsou pro rozhodování tak zásadní. Jejich nižší důležitost dokládá poměrně velké zastoupení maďarských akcií, které jsou i přes nepříliš dobrý stav maďarské ekonomiky oproti benchmarku jen lehce podváženy. Manažeři se zaměřují na corporate governance, dividendovou politiku, zadluženost, stabilitu hospodářských výsledků (ziskovost a ziskové marže) a růstové příležitosti firmy.

V rámci strategie value potom vyhledávají trhem podhodnocené akcie, odborněji řečeno investují do titulů, u kterých zjistí atraktivní vztah mezi tržní cenou akcie a její fundamentální vnitřní hodnotou. Pro analýzu ocenění společnosti jsou využívány jak tzv. absolutní valuační modely, tak rovněž investorům známé poměrové ukazatele. U strategie „contrarian“ se slovy Martina Pavlíka „uplatňuje snaha jít proti konsenzu trhu“.

V čele fondu je zkušený portfolio manažer Jan Vedral, kterému s řízením fondu od března tohoto roku pomáhá Martin Pavlík. Hlavní manažer vlastní ve fondu nezanedbatelný podíl, druhý manažer do fondu investuje formou pravidelných měsíčních úložek.

Snesitelné náklady

Fond má na české poměry relativně nízký manažerský poplatek 1,15 procenta. Konkurenční podobně zaměřené fondy s aktivní správou si zpravidla účtují dvě procenta. Fond patří jednoznačně mezi levnější i podle ukazatele celkové nákladovosti TER, který činí 1,74 procenta. Nepřímé náklady dané investiční aktivitou manažera jsou nízké, míra obratu portfolia dosáhla za posledních dvanáct měsíců (údaj k 30. září 2012) pouze 15 procent.

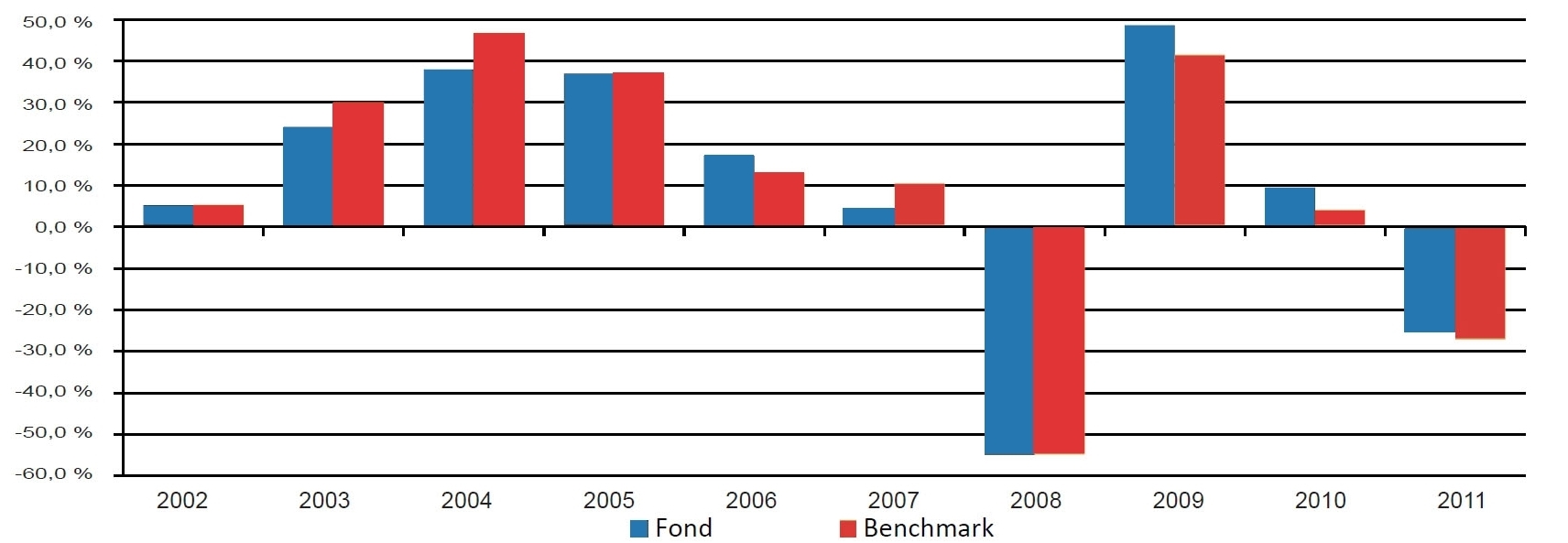

Historická výkonnost

Fond dokázal od svého založení v roce 2000 překonat svou výkonností benchmark o zhruba procentní bod. Výrazněji nadvýkonný je potom v posledních třech letech. Oproti konkurenci má lehce vyšší volatilitu. Výkonnost fondu ve srovnání s benchmarkem uvádíme v grafu.

Pokud se cítíte vázáni na rodnou hroudu, máte sentimentální sklony nebo chcete mít svoje firmy takříkajíc na dosah ruky, můžete uvažovat právě o tomhle fondu. Když se podíváte z okna na dráty elektrického vedení, může vás hřát pocit, že pár metrů vodiče je právě váš podíl a že nebýt toho vašeho kusu drátu, možná by zůstalo bez proudu celé okresní město. A ještě víc vás může hřát, že okresní město vám za těch pár metrů drátu bude platit. Toto ale rozhodně neberte jako investiční doporučení, ani včerejší úspěch, ani dnešní citlivá správa neznamenají, že úspěch a citlivá správa budou zítra a pozítří. I u kvalitních fondů buďte opatrní a jejich váhu ve vlastním portfoliu pečlivě uvažte. Nenechte se zkrátka unést city a pocity. A kdyby vás přece začaly přemáhat, vraťte se na začátek článku a několikrát si zopakujte investorskou zásadu číslo jedna: nedávej všechna vejce do jednoho košíku...

Sdílejte článek, než ho smažem