Kdy půjdete do důchodu? Ve hře jsou tři návrhy

25. 4. 2024 | Kateřina Hovorková | 8 komentářů

Důchodový věk poroste. Otázkou je, jak přesně. K původnímu návrhu ministerstva práce a sociálních věcí teď přibyly další dva.

Zdroj: Shutterstock

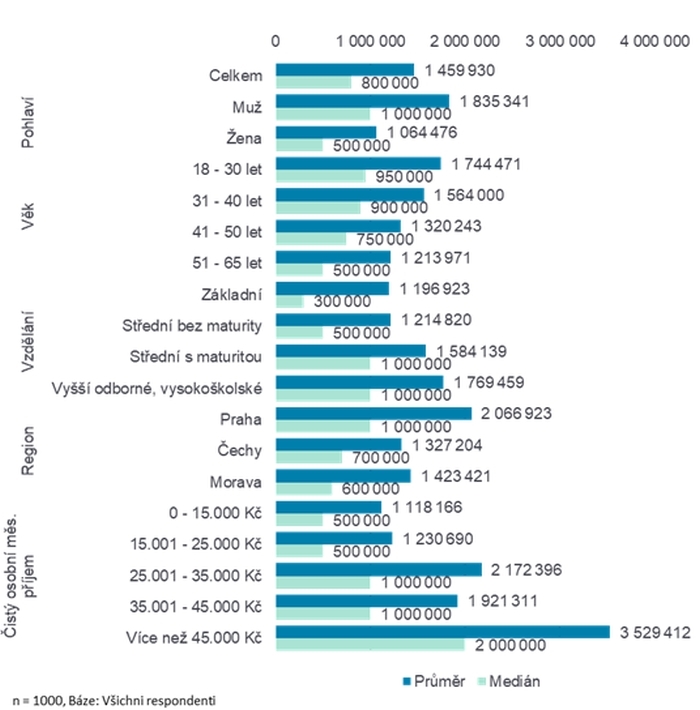

Kolik peněz byste chtěli mít ideálně na důchod? Na to se letos v srpnu ptal rozsáhlý průzkum agentury MindBridge pro společnost Partners.

Respondenti uvedli, že pohodový důchod by jim zajistila částka 1,46 milionu korun. Rozdíl mezi muži a ženami byl velký: muži by v průměru potřebovali 1,8 milionu, ženám by stačil jeden milion.

Rozdíly jsou také podle výše příjmů. Zatímco domácnosti s čistým měsíčním příjmem nad 45 tisíc korun by chtěly mít v průměru třicetinásobek příjmu, lidé s nižším příjmem by chtěli víc: až sedmdesátinásobek měsíčního příjmu domácnosti.

„Suma, se kterou by lidé měli odcházet na penzi, je samozřejmě individuální, záleží na tom, jak moc si chtějí udržet dosavadní životní standard. Pokud budeme počítat člověka s průměrným čistým příjmem 30 tisíc korun měsíčně, který si chce udržet svou životní úroveň, měl by mít naspořeno zhruba 2,5 milionu korun ve svých 65 letech,“ vysvětluje Vladimír Weiss, finanční poradce Partners.

Kolik nejméně by podle vás měli mít lidé naspořeno před odchodem do důchodu, aby stáří bylo bez finančních obav? Odpovědi:

Zdroj: Partners, MindBridge

Z průzkumu také vyplynulo, že třetina respondentů s nižším stupněm dosaženého vzdělání (základní nebo střední škola bez maturity) se spoléhá v otázce zabezpečení na penzi na stát. Podobně jako lidé s nejnižším příjmem. „To je bohužel výhledově velmi rizikové. Lidé by se neměli spoléhat na stát, který stále více deklaruje, že se náhradový poměr bude snižovat, stejně jako se zvedá věk odchodu do důchodu,“ radí Weiss.

Průzkum potvrdil, že lidé sledují aktuální penzijní reformu. Nejlepší přehled o chystaných změnách měli ti mezi 50 a 65 lety. Mladší lidé zase více vnímají neschopnost státu zajistit důstojný příjem na stáří.

Aktuální výše průměrného důchodu je vyšší, než si respondenti mysleli: Odhadli ji na 17 238 korun, zatímco ve skutečnosti dosáhla už 20 233 korun. Nejblíže realitě byli opět ti, kteří do důchodu odejdou nejdříve, tedy lidé ve věku 50 až 65 let. Zatímco mladí (18 až 35 let) odhadují v průměru 15 823 korun, lidé ve věku 50 až 65 let tipovali 18 541 korun.

Nespadnout ve stáří do chudoby se snaží dvě třetiny Čechů, kteří se na penzi finančně připravují. Častěji logicky ti, kteří si to mohou dovolit – vysokoškoláci a lidé s vyšším příjmem.

Víc než čtvrtina lidí uvedla, že jejich domácnost každý měsíc vyjde „tak tak“. Vůbec nic neuspoří desetina domácností – musejí si někdy nebo většinou vypomáhat předchozími úsporami či dostávají pomoc zvenčí. Jde častěji o ty domácnosti, kde byl respondent nezaměstnaný, na rodičovské dovolené, nebo je v současné době v domácnosti.

Podíl respondentů, jejichž domácnosti mohou vytvářet alespoň nějaké úspory, od roku 2020 poklesl o 17 procent. Asi dvě pětiny respondentů uvádějí, že se jejich domácnosti daří finančně hůř než před rokem. Jen čtvrtina domácností dotázaných si meziročně finančně polepšila.

Chcete si i v penzi plnit sny? Poradíme!

Najděte si nejvýhodnější penzijní spoření a získejte státní příspěvky i slevy na dani. Podpořit vás může i zaměstnavatel.

Bez ohledu na nabízený produkt si „na stáří“ měsíčně spoří či investuje 59 procent dotázaných. Nejčastěji si lidé odkládají 2200 korun měsíčně.

„S takovou částkou by za 22 let s konzervativním zhodnocením 2 % ročně nebylo obtížné naspořit zhruba 730 tisíc korun, které by uspokojily polovinu dotazovaného vzorku. Při vyšším zhodnocení ve výši 4 % by pak šlo již o sumu 930 tisíc korun,“ říká finanční poradce Partners Vladimír Weiss.

Ti, kteří si na stáří už spoří, však mají také kromě vyšších možností i vyšší očekávání a v průměru by se při odchodu do penze „spokojili“ s částkou 1,6 milionu korun.

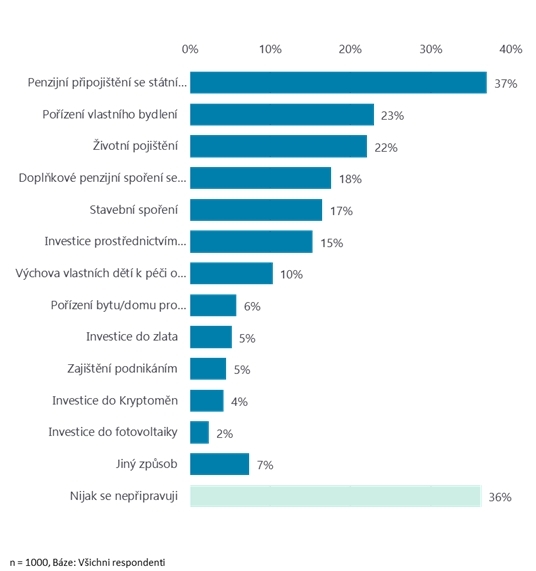

Otázka je, kam posílají své peníze vydělávat. Ukázalo se, že nejvíce lidí (37 %) fandí starému penzijku – penzijnímu připojištění, které ale podle Weisse v současné době s minimálními výnosy není ideálním produktem. Rozhodně lepší je vhodně nastavené novější penzijní spoření, říká. Přitom o změně ze starého na nové „penzijko“ uvažuje asi jen pětina současných uživatelů.

Které formy přípravy finanční podpory ve stáří využíváte? Odpovědi:

Čtvrtina Čechů sází na pořízení vlastního bydlení a 22 procent má životní pojištění. Až poté následovaly finanční produkty určené pro přípravu na penzi: 18 % Čechů zhodnocuje peníze v novém penzijku (doplňkové penzijní spoření), 17 % věří stavebnímu spoření a 15 % investicím do podílových fondů.

Respondenti, kteří využívají penzijní připojištění nebo doplňkové penzijní spoření, si v něm měsíčně v průměru uspoří 961 korun. A věří tomu, že využívají maximální státní příspěvek.

„Jen čtyři pětiny dotázaných, kteří uvádějí, že jejich spoření v penzijku umožňuje čerpat maximální výši státního příspěvku, vycházejí ze správných předpokladů. Pětina jich totiž uvádí nižší měsíčně ukládanou částku, než je 1000 Kč, což je v současnosti hranice pro výplatu maximálního státního příspěvku ve výši 230 korun," upozorňuje Weiss.

Jak se změní státní příspěvek a daňové úlevy u penzijního spoření? Psali jsme podrobně: Státní podpora penzijního spoření se změní. Nová tabulka

Podobně nejistí jsou i klienti nového penzijka (DPS), pokud mají upřesnit, zda investují konzervativně, nebo dynamicky. Třetina přiznává, že nemá představu, jakého typu se účastní. Dvě pětiny pak uvádějí, že využívají konzervativní typ, zatímco zbytek (čtvrtina) pak typ dynamický. „Přitom právě při dlouhodobé přípravě na stáří doporučujeme využívat dynamickou strategii akciových fondů,“ dodává Weiss.

Podobně konzervativně Češi dopadli u dotazu na chystanou novinku – Dlouhodobý investiční produkt (DIP). Ukázalo se, že polovina dotázaných má zájem o další informace o něm. Podle očekávání jde o movitější respondenty, respondenty mladší a častěji i ty, kteří na stáří spoří už dnes. V rámci DIP by ale lidé volili spíše konzervativní typ produktu, tedy spíše spoření (40 %) než investice (23 %).

Poznámka: Součástí skupiny Partners je i společnost NextPage Media, vydavatel webu Peníze.cz.

Kateřina Hovorková

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

9. 9. 2023 13:09, mahas

Tphle presne je ukazka toho, jak pad duchodcovska luza (kterated rve, ze 365 kc je vysmech) nici zivot nasledujicim geberacim, protoze voli hlupaky typu Babis, Okamura, Slachta, Konecna

“ Z průzkumu také vyplynulo, že třetina respondentů s nižším stupněm dosaženého vzdělání (základní nebo střední škola bez maturity) se spoléhá v otázce zabezpečení na penzi na stát. Podobně jako lidé s nejnižším příjmem.

Zdroj: https://www.penize.cz/zajisteni-na-duchod/445124-pohodovy-duchod-cesi-rekli-kolik-chteji-mit-nasporeno-nestaci-to”

Příspěvek s nejvíce zápornými hlasy

8. 9. 2023 9:26, Tarzan

Čím více naspoříte, o to více přijdete inflací!

V diskuzi je celkem (7 komentářů) příspěvků.