Česká spořitelna umožní klientům, aby si na platební kartě zablokovali službu DCC (dynamická konverze měny – Dynamic Currency Conversion). Jednoduchou a přitom efektivní ochranu před nevýhodnými kurzy v cizině nabídne jako první z trojice největších bank. Skupina České spořitelny je tuzemskou jedničkou podle počtu klientů.

„V dohledné době plánujeme klientům umožnit, aby si prostřednictvím internetového bankovnictví George blokovali či odblokovali DCC u našich platebních karet,“ potvrzuje František Bouc z tiskového oddělení České spořitelny. Novinka by měla fungovat ještě do sezóny letních dovolených.

Zakázat nechtěnou konverzi měn umožnila klientům jako první v Česku mBank na jaře roku 2020. Postupně se pak přidaly Expobank, Fio a (jenom v bankomatech) Equa bank. Většina ostatních bank, které se jindy chlubí inovacemi, do té doby tvrdila, že takové vstřícné řešení není technologicky možné.

„Obavy některých konkurentů, že blokace může klientům přinést v praxi problémy, třeba když nebudou moct zaplatit a nedojde jim důvod, se nepotvrdily. Naopak nám to pomohlo vyřešit některé dřívější stížnosti – typicky když se klientovi strhla z účtu nějaká částka a on nevěděl proč,“ říká Martin Podolák, ředitel produktové a procesní divize mBank.

Služba, kterou nechcete

Právě nastavení karty v elektronickém bankovnictví je nejúčinnějším způsobem, jak se klient může bránit před službou, o jejíž aktivaci nestál. Podle testu německé spotřebitelské organizace Stiftung Warentest z roku 2019 zaplatí Evropané kvůli DCC obvykle přes pět procent navíc, ale může to být i víc než deset.

Samotné banky sice klienty před službou v posledních letech varují, stejně jako ministerstvo financí, přesto ji mnohdy nechtěně využije i jinak dobře informovaný spotřebitel. Nejde přitom o hloupost srovnatelnou s tím, když někomu cizímu řekne svůj PIN nebo heslo do internetového bankovnictví.

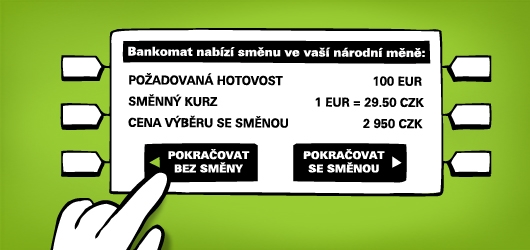

Při výběru z bankomatu, který DCC nabízí, dostanete na výběr dvě možnosti a jednu z nich musíte aktivně zvolit – vyplatí se varianta bez konverze, přestože se vás obrazovka bankomatu snaží opticky navést k méně výhodné variantě s konverzí.

![]() Zdroj: Air Bank

Zdroj: Air BankDynamic Currency Conversion u bankomatu. Jděte doleva, i když je to méně intuitivní. (Obrázek je z doporučení od Air Bank.)

Zato u terminálu v zahraničním obchodě často vůbec nepoznáte, že prodejce předem navolil variantu s DCC. Jako kupující s tím automaticky „souhlasíte", když pak zadáte PIN k samotnému potvrzení platby. Málokdy vám obchodník sám předem zdůrazní, že máte na výběr. Z navýšeného kurzu totiž dostává provizi, ušetří tak na poplatcích za terminál. Koneckonců české obchodníky k využívání této služby v tuzemsku motivují stejné banky, které vás před ní v cizině varují.

Víc informací, ale...

Od dubna 2020 jsou pravidla přísnější díky nařízení, které platí přímo v celé Evropské unii. Obchodníci a provozovatelé bankomatů musí předem uvádět, o kolik procent je taková služba pro spotřebitele dražší v porovnání se standardní variantou bez konverze.

Když si nevýhodného přepočtu všimnete, můžete ho odmítnout a požádat prodavače, aby do terminálu zadal obyčejnou platbu bez DCC. Pro některé spotřebitele to však může být nepříjemné kvůli jazykové bariéře nebo frontě za nimi. Navíc: pokaždé to vypadá trochu jinak a při rychlém placení se může stát, že další informace na terminálu ani nestihnou naskočit.

Pokud si nevýhodného kurzu všimnete až později na výpisu plateb, vaše banka obvykle reklamaci neuzná, protože jste s využitím DCC „souhlasili“.

Čeští poslanci v minulém týdnu schválili novelu zákona o platebním styku, která podle některých médií a politiků ochrání české klienty před nevýhodnými kurzy v cizině. Není to pravda: novela se ve skutečnosti týká jen transakcí v Česku. Se skoro dvouletým zpožděním zavádí evidenční povinnosti pro provozovatele bankomatů a terminálů, aby ČNB a ČOI mohly kontrolovat dodržování informační povinnosti podle unijního nařízení.

Právě v Česku jsou kurzové přirážky při využití DCC dlouhodobě nejvyšší. Potvrdil to i zatím nejnovější průzkum spotřebitelské organizace Stiftung Warentest z roku 2019: zatímco evropský průměr je pět procent navíc, v Česku cizinci zaplatí až 13,7 procenta navíc. Čestnou výjimkou mezi tuzemskými provozovateli bankomatů je Fio banka, která v nich DCC vůbec nenabízí.

„Klientům českých bank, kteří platí kartou v zahraničí, nebo tam vybírají peníze z bankomatu, by nejvíce pomohlo, kdyby si mohli tuto nechtěnou službu předem zablokovat. To ale v novele bohužel chybí. Technicky to zjevně problém není, když některé banky to už dnes v nastavení limitů karty nabízejí,“ říká Lukáš Vacek, zástupce finančního arbitra.

Podle kritiků služby by měly banky aktivovat DCC na kartě jenom klientům, kteří by o tuto „službu“ výslovně stáli. Případně by měly lidem povinně umožnit, aby si konverzi zablokovali podobně, jako se dají zakázat třeba platby kartou na internetu nebo nastavovat různé limity.

Takové zpřísnění však ministerstvo financí nepřipravuje. „Možnost blokace DCC pro jednotlivé spotřebitele byla diskutována při evropském vyjednávání. Bylo nicméně namítáno, že se jedná o velmi složité technické řešení, které by mohlo spotřebitelům zabránit i v přístupu k jiným platebním službám,“ řekl loni webu Peníze.cz mluvčí ministerstva Tomáš Weiss.

„Na unijní úrovni převážil názor, že vhodnějším nástrojem než povinná blokace je zajištění dostatečné transparentnosti této služby. Takto nastavenou regulaci považujeme za dostatečnou. To ale nevylučuje možnost jednotlivých poskytovatelů nabízet blokaci klientům dobrovolně, což ostatně někteří z nich činí,“ dodala v tomto týdnu Veronika Ležatková z tiskového oddělení ministerstva.

Na přísnější pravidla netlačí ani Česká národní banka. „Obecně zastáváme přístup, že regulace by se neměla měnit příliš často, a zejména nikoliv před tím, než je možné vyhodnotit dopady předcházejících změn – v tomto případě nařízení EU – na identifikovaný problém. Zároveň si však jsme vědomi existujícího problému a diskusi o případných změnách legislativy bychom se nebránili,“ říká mluvčí Petra Vodstrčilová. „Je možné, že konkurenční tlak zajistí možnost blokace u více bank dříve, než by tomu bylo u legislativních změn,“ dodává.

Osvěta a možnost volby

Přísnější pravidla, než vyplývají z celounijního nařízení, se nechystá navrhovat ani poslanec Patrik Nacher (ANO), předseda sněmovního podvýboru pro ochranu spotřebitele. Věří hlavně v osvětu a dobrovolné kroky jednotlivých bank.

Kromě České spořitelny to ale zatím nevypadá, že by se další velké banky chystaly vyjít klientům vstříc. „Na našem dřívějším postoji vůči DCC se nic nemění a ani v letošní nadcházející sezoně tak neplánujeme učinit,“ odmítá možnost blokace Zuzana Filipová, mluvčí Monety.

„Pokud ji klient použije ve správné situaci, tak ji dle našeho názoru ocení. Principem služby je umožnit klientovi zafixovat si částku transakce do své domovské měny, aby pak nebyl překvapen finální zaúčtovanou částkou. Primárně je její využití vhodné ve chvíli, kdy klient platí v měně, u které nezná její aktuální kurz vůči koruně nebo jiné jemu známé měně. Typicky tedy v nějaké exotické destinaci,“ říká Michal Teubner, mluvčí Komerční banky.

Změny zatím nechystá ani Raiffeisenbank. „Je na volbě klienta, zda tuto službu využije. Před začátkem turistické sezony děláme edukační kampaně, kde klientům vysvětlujeme, jak se DCC vyhnout,“ dodává mluvčí Tereza Kaiseršotová.

Možnost blokace nechystá ani Air Bank, jindy průkopník inovací ohledně klientské volby. „Nevnímáme to v tuto chvíli jako velké téma pro našeho klienta, soustředíme se na práci na jiných projektech. Blokace DCC s sebou přináší totiž také potenciální uživatelské problémy. Klient nemusí vědět, proč byla jeho transakce zamítnuta, a že to není třeba kvůli nedostatečnému zůstatku nebo nízkým limitům. A pokud klient bude vědět, že je to kvůli blokování DCC a bude to chtít změnit, například proto, že nemá v zahraničí na výběr jiný bankomat, tak se může stát, že nebude v danou chvíli online, protože nebude mít data či připojení na wifi,“ říká mluvčí Jana Pokorná.

Změnu nepřipravuje ani Banka Creditas. „Klienti to zatím po nás nijak nevyžadují. Samozřejmě se v rámci edukace snažíme vysvětlovat, že při platbě nebo výběru v zahraničí je většinou výhodnější využít kurz, který má klient od nás, než kurz, který mu nabízí obchodník či bankomat jako DCC službu. To znamená: nedoporučujeme jim volit variantu, která se jim při transakci ukazuje přímo v korunách, ale vybrat si tu, která je v cizí měně,“ odpověděl její šéf Vladimír Hořejší v nedávném rozhovoru.

ČSOB, druhá největší banka podle počtu klientů, letos na otázku webu Peníze.cz neodpověděla. Před rokem doporučovala klientům zvolit místní měnu, protože DCC přepočte platbu značně nevýhodným kurzem. Proč tedy klienty, kteří o službu nestojí, dál vystavuje riziku, že je připraví o peníze? „Klientovi necháváme možnost volby. O tom, zda využije službu DCC s jistotou přesné částky v korunách, nebo zvolí platbu v místní měně, se rozhoduje vždy v okamžiku platby,“ řekl loni mluvčí Patrik Madle.

Zpřísnit pravidla se nechystají ani kartové asociace. „Visa službu DCC nespravuje a nemá vliv na kurzy měn či poplatky, které obchodníci a finanční instituce uplatňují při DCC platbách. Důležité je, aby spotřebitelé rozuměli sazbám a poplatkům, které se na ně vztahují, ještě před souhlasem s transakcí. Pokud držitel karty nebyl o DCC informován nebo s ní nesouhlasil, lze DCC platbu zrušit a transakci zaúčtovat v místní měně podle kurzu Visa. V takovém případě by měl držitel karty svou banku požádat o reklamaci transakce,“ říká František Teplý, mediální zástupce společnosti Visa.

Společnost Mastercard na otázku webu Peníze.cz neodpověděla. Také její pravidla říkají, že obchodník by neměl spotřebiteli konverzi vnucovat, třeba na terminálu nabízet zelené tlačítko jako „správné“ a červené jako „špatné“. Zároveň ale nechává na jednotlivých bankách, zda klienty před případným zneužitím služby DCC ochrání.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem