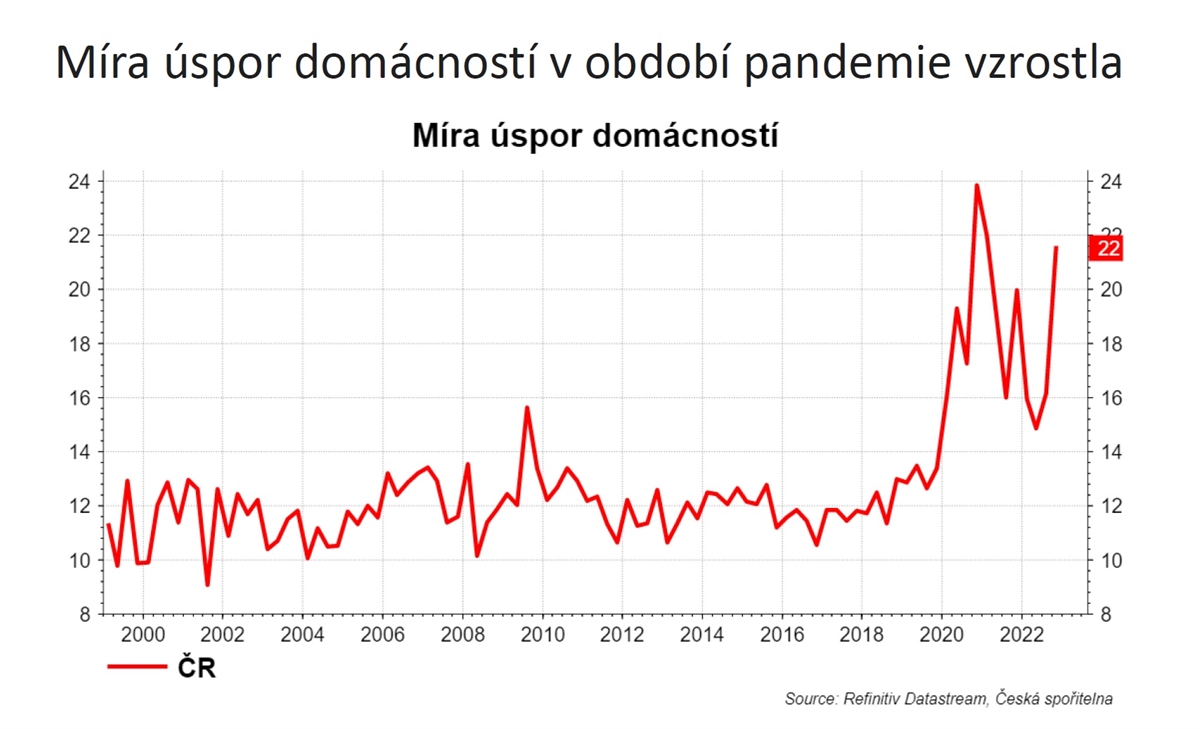

Podle Eurostatu míra úspor českých domácností vzrostla v letech 2020 a 2021 z 12 na 19 procent. V datech za loňský rok ale můžeme čekat propad. Kvůli inflaci a energetické krizi, která rozpočty domácností výrazně ovlivnila.

Češi měli v roce 2021 finanční aktiva v hodnotě téměř 8,3 bilionu korun, což je o 11 procent víc, než v roce 2020.

Největší část peněz české domácnosti mají v hotovosti, na běžných účtech a na spořicích účtech, jejich podíl na celkových aktivech je 46 procent. V akciích, investičních fondech nebo v podílech na firmách mají české domácnosti 40 procent svých finančních aktiv. Pojištění a penzijní fondy tvoří pouze desetinu z celku.

„Nejvíce finančních prostředků si Češi uchovávají na netermínovaných účtech u bank. Ke konci roku 2022 na nich české domácnosti měly uloženo přes 2,5 bilionu korun, přičemž z toho 1,5 bilionu korun, tedy 60 procent, bylo na běžných účtech a zbytek na různých typech spořicích účtů. Jejich obliba s rostoucími úrokovými sazbami logicky v posledních dvou letech vzrostla,“ říká David Navrátil, hlavní ekonom České spořitelny.

Jen u svých klientů vidí banka v meziročním srovnání od dubna 2022 do dubna 2023 čtvrtinový nárůst objemu finančních prostředků na spořicích účtech, zároveň o víc než třetinu vzrostl počet klientů, kteří mají na svém spořicím účtu uložené finance.

Zvýšení úrokových sazeb zvýšilo i zájem Čechů o termínované vklady. Jejich objem se podle dat Eurostatu jen mezi zářím 2021 a koncem roku 2022 zvětšil o 68 procent na téměř 845 miliard korun. Zájem o termínované vklady konkrétně u České spořitelny se od ledna loňského roku do dubna 2023 zvýšil víc než desetinásobně a objem prostředků uložených na nich stoupl čtyřikrát.

Podle průzkumu spořitelny si 56 procent lidí, kteří spoří, ukládá měsíčně maximálně do osmi tisíc korun. Celých 64 procent z nich má ale úspory nižší než 300 tisíc korun.

![Úspory domácností]() Zdroj: Refinitiv Datastream, Česká spořitelna

Zdroj: Refinitiv Datastream, Česká spořitelna„Češi sice spoří a investují, ale problém je, že odkládají nízkou částku a jsou příliš konzervativní, takže zhodnocení není z dlouhodobého hlediska velké,“ uvedl David Navrátil.

V ideálním případě by totiž člověk měl mít na důchod naspořené aspoň dva miliony korun. S nimi se podle analytiků penzista vyhne prudkému poklesu životní úrovně: Stáří na úrovni jen pro desetinu lidí, říká průzkum. Není z čeho spořit.

Češi ukládají finanční prostředky také do penzijního připojištění a penzijního spoření. Celkem penzijní společnosti ke konci loňského roku spravovaly 584 miliardy korun. Z nich je ale jenom 20 procent v novém penzijním spoření, 80 procent je v transformovaných fondech, tedy ve starém penzijku, které bohužel reálně nevydělává: Ve starém penzijku jste přišli o pětinu úspor, ukazuje analýza.

Systém penzijního spoření se od příštího roku změní, po změnách by mělo být pro lidi atraktivnější. „O konkrétních změnách se ještě na úrovni ministerstva financí nyní diskutuje. Zveřejněn byl například záměr na zvýšení horního stropu pro státní příspěvky z 1000 na 1700 korun, což je pro motivaci klientů spořit solidní pobídka. Lidé potřebují vidět, že pokud se rozhodnou investovat víc, dá jim více i stát,“ poznamenává Aleš Poklop, předseda představenstva Penzijní společnosti České spořitelny. Psali jsme podrobněji: Státní podpora spoření na důchod se změní. Nová tabulka.

Roste počet investorů

Velký boom zažívá v posledních deseti letech kolektivní investování. Hodnota majetku investovaného do investičních fondů kolektivního investování nabízených v Česku se od roku 2012 do konce roku 2022 víc než ztrojnásobila na 752 miliard korun.

„Třetina investic se nachází v takzvaných smíšených fondech, které obsahují jak akcie, tak dluhopisy i další druhy aktiv, 31 procent v dluhopisových fondech a čtvrtina v akciových. To mimo jiné svědčí o stále poměrně silně konzervativním přístupu Čechů ke svým investicím. Necelá desetina připadalo ke konci loňského roku na nemovitostní fondy,“ říká Ján Hájek, portfoliomanažer akciového podílového fondu Erste Top Stock.

Martin Řezáč, ředitel Erste Asset Management ČR k tomu dodává: „Dominantním trendem je růst počtu Čechů, kteří investují, ať už pravidelně, nebo formou jednorázové investice. Zatímco před deseti lety měla zkušenost s investováním zhruba čtvrtina dospělé populace, dnes je to již 37 procent, přičemž dalších asi čtvrtina dospělé populace o investování uvažuje. Trend je tedy jednoznačně vzestupný, což je obzvláště potěšující v kontextu minulého roku, kdy investiční trhy zaznamenaly řadu propadů. Potěšujícím trendem je počet pravidelně investujících, kterých jen u spořitelny za poslední rok přibylo přes 70 tisíc.“

Vedle 752 miliard korun investovaných v podílových fondech dosáhl podle dat Asociace pro kapitálový trh ČR v loňském roce objem majetku ve fondech kvalifikovaných investorů 351 miliard korun.

„Čeští investoři mohou samozřejmě rovněž nakupovat i konkrétní akcie tuzemských a zahraničních společností, indexové fondy či zahraniční měny. Zpravidla se tak děje prostřednictvím obchodníků s cennými papíry, kterých už v Česku působí přes 80. Konkrétní statistiky, kolik mají Češi v těchto nástrojích investováno, nicméně neexistují,“ doplňuje Hájek.

Dodává, že obdobně je to i s dluhopisovými nástroji. Dluhopisy mohou být vydány státy, municipalitami, bankami nebo soukromými podniky. Jejich nevýhodou je fakt, že čtyři pětiny z nich jsou nezajištěné, a investoři tak musejí spoléhat především na bonitu emitenta.

Kateřina Hovorková

Na Peníze.cz se věnuje hlavně osobním financím a trhu práce. V médiích pracuje od 90. let. Začínala v České tiskové agentuře, později prošla redakcemi MF Dnes, iDnes, pracovala v Hospodářských novinách a na webu Aktuálně.cz.... Další články autora.

Sdílejte článek, než ho smažem