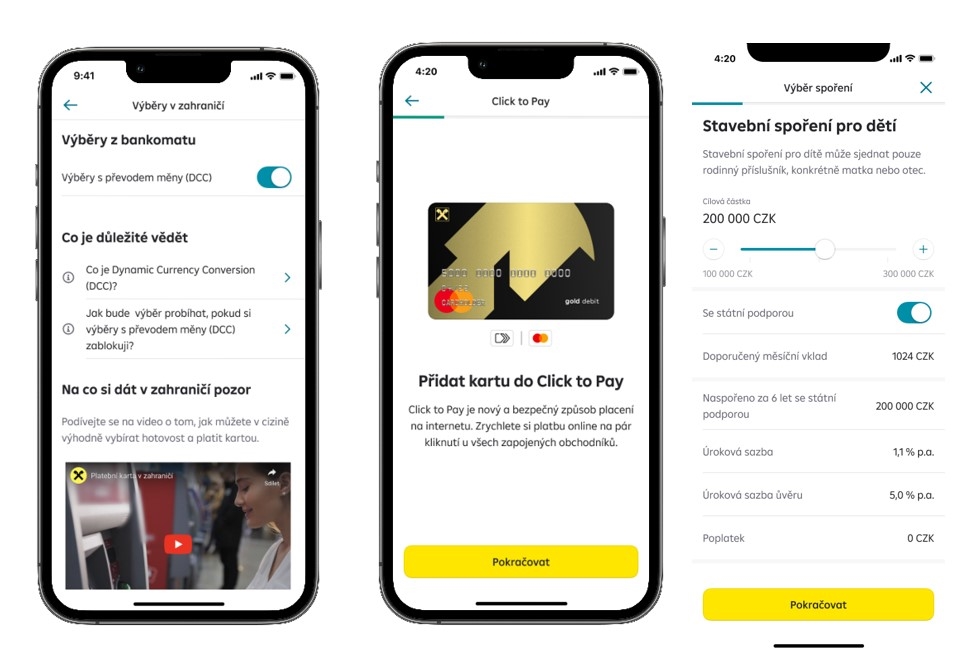

Klienti Raiffeisenbank si už mohou na platební kartě zablokovat nechtěné výběry s dynamickou konverzí měny DCC (Dynamic Currency Conversion). Novinka je dostupná v mobilní aplikaci i v internetovém bankovnictví, a to v detailu karty.

Službu DCC nabízejí některé bankomaty v zahraničí, z pohledu klienta s českou platební kartou je prakticky vždycky nevýhodná. Cizí měna se totiž přepočte na českou korunu s výrazně horším kurzem.

„Klientům radíme, aby v zahraničí vybírali vždy v místní měně. Aby se vyhnuli nechtěnému výběru s převodem měny, mohou si takové výběry v aplikaci zablokovat,“ říká Vratislav Kříž, šéf mobilního bankovnictví Raiffeisenbank.

Raiffeisenbank bohužel nabízí jenom poloviční řešení – se stejným omezením, s jakým už dříve přišla Equa bank, kterou pak Raiffeisenbank koupila. Umožní zakázat DCC pro výběry z bankomatu. Ne při placení kartou u terminálů v obchodech.

Nová verze aplikace Raiffeisenbank přináší i další novinky. Jednou z nich je možnost přidat kartu Mastercard do online peněženky Click to Pay, která umožňuje bezpečně platit na internetu bez nutnosti zadávat údaje o kartě (podrobně jsme o ní psali v samostatném článku).

V mobilní aplikaci se také změnil design žádosti o debetní kartu. Podle banky je žádost přehlednější hlavně v prvním kroku, kde klient vybírá typ karty – teď může jednoduše porovnat výhody nabízených variant.

Další novinkou je možnost, aby rodiče v aplikaci sjednali stavební spoření pro své nezletilé děti.

![Raiffeisenbank mobilní aplikace nastavení blokace DCC Click to Pay]() Zdroj: Raiffeisenbank

Zdroj: RaiffeisenbankNovinky v mobilní aplikaci Raiffeisenbank.

Při předchozí aktualizaci v létě se aplikace rozšířila o možnost zobrazit si mobilní peněženky a online obchodníky, u nichž má klient digitálně uloženou kartu. V aplikaci přibyla také možnost sjednat si schůzku na pobočce.

Služba, kterou nechcete

Zakázat nechtěnou konverzi měn (DCC) umožnila klientům jako první v Česku mBank na jaře roku 2020. Postupně se pak přidaly Expobank (dnešní Max banka), Fio, Equa bank (jenom v bankomatech) a loni v létě také Česká spořitelna, největší banka podle počtu klientů. Většina ostatních bank, které se jindy chlubí inovacemi, do té doby tvrdila, že takové vstřícné řešení není technologicky možné.

Právě nastavení karty v elektronickém bankovnictví je nejúčinnějším způsobem, jak se klient může bránit před službou, o jejíž aktivaci nestál. Samotné banky sice klienty před službou v posledních letech varují, stejně jako ministerstvo financí. Přesto ji mnohdy nechtěně využije i jinak dobře informovaný spotřebitel.

Nechtěnou službu je snadnější odmítnout při výběru z bankomatu. Pokud DCC nabízí, dostanete na výběr dvě možnosti a jednu z nich musíte aktivně zvolit – vyplatí se varianta bez konverze, přestože se vás obrazovka bankomatu snaží opticky navést k méně výhodné variantě s konverzí.

Zato u terminálu v zahraničním obchodě často vůbec nepoznáte, že prodejce předem navolil variantu s DCC. Jako kupující s tím automaticky „souhlasíte", když zadáte PIN k potvrzení platby. Málokdy vám obchodník sám předem zdůrazní, že máte na výběr. Z navýšeného kurzu totiž dostává provizi. Koneckonců české obchodníky k využívání této služby v tuzemsku motivují stejné banky, které vás před ní v cizině varují.

Pokud na to nezapomenete a prozkoumáte podrobnosti na terminálu, poznáte DCC díky tomu, že vedle částky v místní měny (například eurech nebo zlotých) ukazuje i přepočet na koruny. Může to být matoucí, ale pamatujte si: v cizině chcete platit v místní měně, ne „pohodlně v korunách“ – protože směnný kurz při DCC je o několik procent horší než ten, který běžně používá vaše banka.

Když si nevýhodného přepočtu všimnete, můžete ho odmítnout a požádat prodavače, aby do terminálu zadal obyčejnou platbu bez DCC. Pro některé nakupující to však může být nepříjemné kvůli jazykové bariéře nebo frontě za nimi. Navíc: pokaždé to vypadá trochu jinak a při rychlém placení se může stát, že další informace na terminálu ani nestihnou naskočit. Když si nevýhodného kurzu všimnete až později na výpisu plateb, vaše banka obvykle reklamaci neuzná, protože jste s využitím DCC „souhlasili“.

DCC měla lidem původně usnadnit výběr hotovosti nebo placení v cizině v měně, na kterou jsou zvyklí. Například turista z Německa uvidí v Česku vedle korun i částku v eurech. A z účtu se mu strhne přesně to, co ukazuje okamžitý přepočet – ten sice bývá podstatně horší, ale garantuje, že už se nezmění. Naopak bez využití DCC se platba obvykle zúčtuje až za jeden až tři dny, takže dnešní kurz se může změnit k horšímu – přestože k výrazným skokům v praxi nedochází.

Evropská spotřebitelská organizace BEUC už řadu let namítá, že služba dávno ztratila i dřívější teoretické výhody. Ve druhé polovině 90. let minulého století – kdy DCC vznikla – lidé ještě neměli okamžitý přehled o pohybech na účtu. To se výrazně změnilo s rozvojem internetového a hlavně mobilního bankovnictví. Díky zrušení roamingových poplatků už navíc není problém zjistit si aktuální kurz kdykoli.

Podle kritiků služby by měly banky aktivovat DCC na kartě jenom klientům, kteří by o tuto „službu“ výslovně stáli. Případně by měly lidem povinně umožnit, aby si konverzi zablokovali podobně, jako se dají zakázat třeba platby kartou na internetu nebo nastavovat různé limity. Do českého zákona ani do nařízení Evropské unie se ale takhle přísná pravidla nedostala.

Pozor i na samostatný poplatek

Na rostoucí informovanost klientů a možnost snadné blokace bohužel reagují i provozovatelé bankomatů. V cizině se čím dál častěji setkáte s poplatkem (surcharge fee), o který si za výběr ze zahraniční karty řeknou některé tamní banky.

Nepomůže vám ani odmítnutí DCC (často je to naopak „kompenzace“ za to, že provozovatel nevydělá na konverzi), ani to, že máte u vaší domácí banky účet bez poplatků za výběry v cizině. Jde o poplatek, na který vydavatel karty nemá vliv.

Na takový poplatek a jeho výši vás musí provozovatel bankomatu předem upozornit. Když s ním nesouhlasíte, z bankomatu si nic nevybírejte a zkuste jiný přístroj v okolí.

Někteří vydavatelé karet v Česku (mBank, Fio a Max banka) umožňují klientům, aby si zablokovali i tento speciální poplatek. Ani jim pak ale nezbyde než zkusit jiný bankomat v okolí.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem