Zvýšení minimální mzdy pro nejhůře placené zaměstnance tentokrát neznamená, že úměrně tomu stoupnou i všechny úrovně takzvané zaručené mzdy. Vedle nejnižší poroste jen ta nejvyšší.

Zdroj: Shutterstock

Minimální mzda od začátku roku 2023 stoupne o 1100 korun na 17 300 korun měsíčně hrubého při pracovní době 40 hodin týdně. V hodinovém vyjádření vzroste o 7,40 Kč na 103,80 Kč. Rozhodla o tom vláda ODS, STAN, KDU-ČSL, TOP 09 a Pirátů.

O zvýšení museli opět rozhodnout politici poté, co se nedohodli zástupci zaměstnanců (odboráři) se zástupci zaměstnavatelů (podnikatelskými svazy). Už dřív se politici v tichosti vzdali možnosti, o níž mluvili před lety: aby místo nich rozhodoval o růstu minimálního výdělku předem daný vzoreček, navázaný na vývoj průměrné mzdy (nebo jejího mediánu).

Růst minimální mzdy

od

za měsíc

za hodinu

2/1991

2 000 Kč

10,80 Kč

1/1992

2 200 Kč

12 Kč

1/1996

2 500 Kč

13,60 Kč

1/1998

2 650 Kč

14,80 Kč

1/1999

3 250 Kč

18 Kč

7/1999

3 600 Kč

20 Kč

1/2000

4 000 Kč

22,30 Kč

7/2000

4 500 Kč

25 Kč

1/2001

5 000 Kč

30 Kč

1/2002

5 700 Kč

33,90 Kč

1/2003

6 200 Kč

36,90 Kč

1/2004

6 700 Kč

39,60 Kč

1/2005

7 185 Kč

42,50 Kč

1/2006

7 570 Kč

44,70 Kč

7/2006

7 955 Kč

48,10 Kč

1/2007

8 000 Kč

48,10 Kč

8/2013

8 500 Kč

50,60 Kč

1/2015

9 200 Kč

55 Kč

1/2016

9 900 Kč

58,70 Kč

1/2017

11 000 Kč

66 Kč

1/2018

12 200 Kč

73,20 Kč

1/2019

13 350 Kč

79,80 Kč

1/2020

14 600 Kč

87,20 Kč

1/2021

15 200 Kč

90,50 Kč

1/2022

16 200 Kč

96,40 Kč

1/2023

17 300 Kč

103,80 Kč

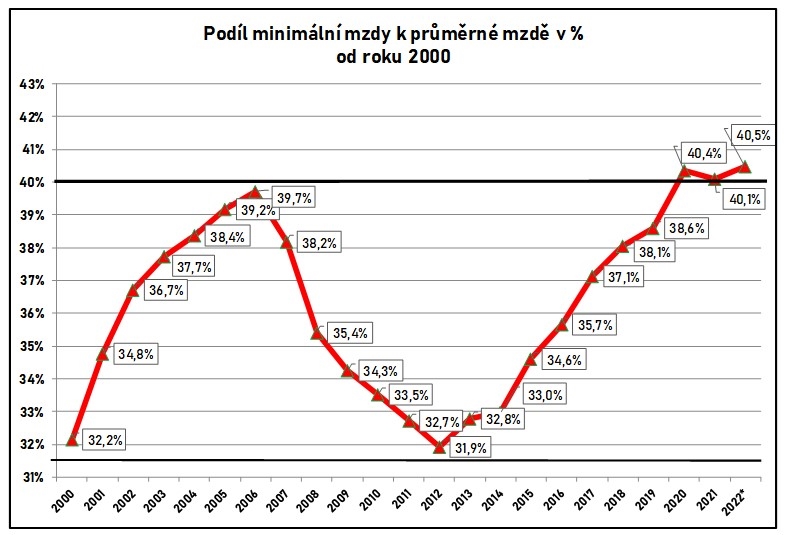

Českomoravská konfederace odborových svazů požadovala růst o 2000 korun, aby se vyrovnal inflaci – vládou schválené zvýšení o 6,8 % na ni nestačí. Odboráři také odkazují na doporučení Evropské unie, aby minimální mzda v členských státech dosahovala poloviny průměrné mzdy. V Česku tento podíl v roce 2023 bude jenom na 41 procent, spočítalo ministerstvo práce a sociálních věcí.

Nestačí!

Zdroj: Shutterstock

Ani výrazné zvýšení v posledních letech nestačilo. Čeští zaměstnanci jsou v přepočtu na eura sedmí od konce, při zohlednění kupní síly dokonce pátí od konce.

Naopak třeba Asociace malých a středních podniků a živnostníků byla proti jakémukoliv růstu, menší a střední firmy připouštěly zvýšení maximálně o 500 korun, Svaz průmyslu a dopravy o 900 korun. Firmy dlouhodobě argumentují tím, že po zvýšení státem určeného minima jim stoupnou náklady, což může vést k propouštění. Současně prostřednictvím úřadů práce hledají 300 až 350 tisíc zaměstnanců na volná místa.

Za minimální mzdu – přinejmenším papírově – pracuje 3,6 procenta zaměstnanců, tedy zhruba 128 tisíc lidí, vyplývá z dat Informačního systému o průměrném výdělku za první pololetí 2022. „Za minimální mzdu v Česku reálně pracuje jen minimum lidí. Daleko častěji je vyplácena oficiálně minimální mzda s doplatkem bokem. Když se zvýší minimální mzda, téměř nikdo nebude propuštěn, jen větší část výdělku bude vyplacena legálně,“ podotýká Daniel Hůle z neziskové organizace Člověk v tísni, který dlouhodobě pomáhá lidem s dluhy.

Podíl minimální mzdy k průměrné mzdě. Zdroj: MPSV, data ČSÚ (za rok 2022 zatím jen odhad).

Zvýšení minimální mzdy pro nejhůře placené zaměstnance tentokrát neznamená, že úměrně tomu stoupnou i všechny úrovně takzvané zaručené mzdy. Státem stanovená zaručená mzda určuje základ pro všechny ostatní zaměstnance. Je odstupňována podle složitosti, odpovědnosti a namáhavosti práce do osmi úrovní. Od roku 2023 se zvýší jen ta nejnižší (odpovídající minimální mzdě) a nejvyšší, zatímco druhá až sedmá úroveň zůstanou stejné jako v roce 2022.

Důvodem, proč poroste i nejvyšší (osmá) úroveň zaručené mzdy, samozřejmě není to, že by politici chtěli pomoct zrovna nejlépe placeným zaměstnancům – ostatně jejich výdělky bývají v praxi výrazně vyšší, než předepisuje vládní nařízení. Zvýšení vyplývá ze zásady v zákoníku práce: nejvyšší úroveň zaručené mzdy musí odpovídat alespoň dvojnásobku nejnižší úrovně (dvojnásobku minimální mzdy).

Od minimální mzdy se odvíjejí i některé další limity, které s odměnou za práci přímo nesouvisejí. Týkají se školkovného, daňového bonusu, přivýdělku uchazeče o zaměstnání v evidenci úřadu práce, zálohy na zdravotní pojištění pro osoby bez zdanitelných příjmů nebo zdanění důchodu.

12345

1. skupina prací

minimum pro rok 2023 stouplo na 17 300 Kč za měsíc nebo 103,80 Kč za hodinu (v roce 2022 to bylo 16 200 Kč za měsíc nebo 96,40 Kč za hodinu)

Příklady:

pomocné práce při výrobě jídel (sběr, mytí nádobí)

ruční manipulace s předměty do 15 kg hmotnosti (nosič zavazadel)

jednoduché strojní šití, drobné šicí práce

přípravné a dílčí práce v obchodním provozu, výkup lahví

běžný úklid, vynášení odpadků, luxování

doručování různých druhů zásilek

základní služby hotelovým hostům včetně manipulace se zavazadly a vydávání klíčů od pokojů

kontrola příchodu a odchodu osob, příjezdů a odjezdů vozidel, výdej klíčů

2. skupina prací

minimum se pro rok 2023 nemění: 17 900 Kč za měsíc nebo 106,50 Kč za hodinu (stejně jako v roce 2022)

Příklady:

kopáčské práce

přidavačské práce, například příprava maltovin, přesun stavebních hmot, obsluha jednoduchých stavebních mechanismů, dopravních pásů, míchaček

opravy dlažeb chodníků a vozovek litým asfaltem

ruční manipulace s předměty o hmotnosti nad 15 kg

montáž lešení do výšky 10 metrů

sanitář

třídění a jakostní kontrola zboží v balírnách, obsluha balicích automatů nebo linek

manipulace s nádobami při svozu tuhého komunálního odpadu

nabídka a prodej omezeného sortimentu nebo sortimentu s nižší náročností na jeho znalost, například tisku, cenin, tabákových výrobků, mražených výrobků, nápojů a suvenýrů ve stáncích i pochůzkovým prodejem (trafikant)

prodej u čerpacích stanic, inkaso tržeb v hotovosti nebo na úvěrové karty

domovnické a školnické práce včetně drobné údržby

ochrana objektů, sbírek a podobně

doprovod tuzemských i zahraničních zájezdových skupin s výkladem

řízení a běžná údržba akumulátorových vozíků s provozem mimo veřejné komunikace

řízení silničních motorových vozidel s celkovou hmotností do 3,5 tuny

výroba jednoduchých jídel z polotovarů, výroba polévek a příloh k hlavním jídlům

péče o svěřené pokoje v mezinárodních hotelech (pokojská)

zapisování, příjem, výdej a třídění omezeného počtu sourodých položek, vedení jednoduchých evidencí, výkazů a seznamů

3. skupina prací

minimum se pro rok 2023 nemění: 19 700 Kč za měsíc nebo 117,50 Kč za hodinu (stejně jako v roce 2022)

Příklady:

pokladní manipulace s peněžní hotovostí

obsluha zákazníků podle jejich objednávek v restauračních zařízeních nebo u baru včetně míchání nápojů, stolničení a inkasa tržeb (číšník, barman)

porážení skotu a jateční zpracování masa

jednodušší instalační a topenářské práce

odborné holičské a kadeřnické práce

vyzdívání příček ze všech druhů materiálů

složitější klempířské práce

opravy elektrických rotačních a tepelných spotřebičů

nabídka a samostatný prodej zboží, přejímka, uskladňování, vystavení a aranžování zboží v prodejně včetně inkasa

výroba a výdej běžných druhů teplých jídel

samostatné práce na počítačích v prostředí databázových systémů, tabulkových procesorů, textových editorů apod.

jednoduché práce s fakturami a účetními písemnostmi

střední a generální opravy automobilů

ošetřovatel, zubní instrumentář

zajišťování programů zájezdových skupin v tuzemsku i v zahraničí spojené s volbou tras a s odborným výkladem, materiální a finanční zajišťování akce

řízení a obsluha souprav vlaků metra při přepravě osob

4. skupina prací

minimum se pro rok 2023 nemění: 21 800 Kč za měsíc nebo 129,80 Kč za hodinu (stejně jako v roce 2022)

Příklady:

všeobecná sestra, porodní asistentka, zdravotnický záchranář, pokud jsou tyto práce vykonávány pod odborným dohledem

složitější instalační a topenářské práce

zajišťování provozuschopnosti a správy jednodušších technických a technologických zařízení a staveb

výroba náročných specialit české kuchyně i kuchyní cizích národů, výroba specialit studené kuchyně pro bankety a recepce včetně sestavování vlastních receptur

zhotovování obleků v modelové a zakázkové výrobě

organizační doprovod zájezdových skupin v tuzemsku i v zahraničí spojený s tlumočením při specializovaných nebo tematických zájezdech, materiální a finanční zajišťování celé akce, jednání se zahraničními partnery

výpočet a zajišťování výplaty, zúčtovávání mzdy a jejích náhrad, nemocenského a dalších plnění poskytovaných zaměstnancům, výpočet a provádění srážek ze mzdy, zajišťování agendy daně z příjmu zaměstnanců, pojistného na sociální a zdravotní pojištění

samostatné účtování pohledávek a závazků, sledování a evidování pohybu a stavu finančních prostředků na bankovních účtech, provádění platebního a zúčtovacího styku s bankou, zajišťování inventarizace majetku a závazků

diagnostika závad a elektrického či elektronického příslušenství vozidel včetně odstranění závad

strojvedoucí na vedlejších železničních tratích

lámání včetně korektur časopisů

5. skupina prací

minimum se pro rok 2023 nemění: 24 100 Kč za měsíc nebo 143,30 Kč za hodinu (stejně jako v roce 2022)

Příklady:

řízení, údržba a opravy motorových vozidel, jejichž délka přesahuje osm metrů a která jsou určena pro přepravu více než 16 osob (autobusy)

všeobecná sestra, porodní asistentka, zdravotnický záchranář, pokud nejsou tyto práce vykonávány pod odborným dohledem

zajišťování personální a mzdové agendy

vedení účetnictví účetní jednotky, sestavování rozpočtu, analýza pohledávek a závazků

samostatné zajišťování daňové agendy a jednání s finančním úřadem

řízení odborných prací na vymezeném výrobním nebo provozním úseku (mistr, dispečer)

zajišťování jednotlivých úseků obchodní činnosti, například průzkumu trhu, zásobování a odbytu, kalkulace

zajišťování správy rozsáhlého majetku

vytváření a testování aplikačního programového vybavení

běžný správce IT ve firmě, podpora pro zaměstnance

zpracování projektových podkladů jednodušších sestav a konstrukčních řešení jednoduchých výrobků

vzdělávání dětí předškolního věku

instruktor praktického výcviku v autoškole

samostatné zpracovávání nebo posuzování projektů staveb

organizační doprovod zájezdových skupin v zahraničí při trasách několika státy, jednání se zahraničními partnery, prodej a vyúčtovávání doplňkových služeb za valuty, kvalifikovaný výklad a tlumočení

6. skupina prací

minimum se pro rok 2023 nemění: 26 600 Kč za měsíc nebo 158,20 Kč za hodinu (stejně jako v roce 2022)

Příklady:

zajišťování obchodní činnosti včetně zpracovávání programů a realizace mezinárodních obchodních vztahů, organizace prodeje, tvorba návrhů cen

koordinace vývoje aplikačního programového vybavení, návrh jeho systémových komponent

správa systému výpočetní techniky, metodické usměrňování uživatelů, definování jejich problémů a jejich řešení

výstavba, administrace a zajišťování provozu sítí LAN a vytváření uživatelských aplikací

tvorba koncepce informačních a komunikačních systémů

samostatné vypracovávání a projednávání přípravných dokumentací a projektů rozsáhlých, významných a technicky náročných staveb

7. skupina prací

minimum se pro rok 2023 nemění: 29 400 Kč za měsíc nebo 174,70 Kč za hodinu (stejně jako v roce 2022)

Příklady:

stanovování finanční strategie organizace, provádění finančních operací na finančním a kapitálovém trhu, koordinace finančních a jiných aktivit a zajišťování rovnováhy ve zdrojích a potřebách organizace

tvorba celkových marketingových strategií a prognóz

vzdělávací a tvůrčí činnost při vyučování studentů nebo absolventů vysokých škol

koncepce informačních a komunikačních systémů s rozsáhlou hierarchickou strukturou a vazbami na jiné informační systémy či s rozsáhlými databázemi

vývoj nového aplikačního programového vybavení a systémů výpočetní techniky

lékař, zubař, farmaceut

8. skupina prací

minimum pro rok 2023 stouplo na 34 600 Kč za měsíc nebo 207,60 Kč za hodinu (v roce 2022 to bylo 32 400 Kč za měsíc nebo 192,80 Kč za hodinu)

Příklady:

stanovování podnikatelské, obchodní a finanční strategie organizace, koordinace finančních a jiných aktivit a zajišťování rovnováhy ve zdrojích a potřebách organizace

finanční operace na finančním a kapitálovém trhu

obecně jde o „tvůrčí systémové práce, kdy předmětem je odvětví jako soubor vzájemně provázaných oborů nebo nejnáročnější obory zásadního významu (činnosti s nespecifikovanými vstupy, způsobem řešení i výstupy s možnými vazbami na celé spektrum dalších činností, kde jsou předmětem jednotlivé vědní obory a disciplíny a jiné nejširší a nejnáročnější systémy)“

obecným znakem je „velmi vysoká psychická námaha vyplývající z vysokých nároků na tvůrčí myšlení ve vysoce abstraktní rovině při značné variabilitě a kombinovatelnosti procesů a jevů a na schopnosti nekonvenčního systémového nazírání v nejširších souvislostech“

Od minimální mzdy se odvíjejí i některé další limity. Podívejme se postupně i na ně.

Přivýdělek uchazeče o zaměstnání

Uchazeč o zaměstnání, který je v evidenci úřadu práce, si může legálně vydělat maximálně polovinu minimální mzdy. Limit pro takzvané nekolidující zaměstnání tedy pro rok 2023 stoupne na 8650 Kč měsíčně (v roce 2022 dosahoval 8100 Kč).

Podmínkou pro takový přivýdělek zůstává, že uchazeč nepobírá podporu v nezaměstnanosti – současně s ní si totiž nelze legálně vydělat ani korunu. Nekolidující zaměstnání proto většinou přichází ke slovu až po vyčerpání podpory.

Proč by měl pracující člověk dál zůstávat v oficiální evidenci uchazečů? Pomineme-li zájem, aby mu úřad práce zprostředkoval lepší zaměstnání, je hlavní výhodou to, že za uchazeče platí zdravotní pojištění stát.

„Sleva za umístění dítěte“ umožňuje jednomu z rodičů odečíst si z daní výdaje, které v příslušném kalendářním roce prokazatelně vynaložil za mateřskou školu nebo obdobné zařízení péče o děti předškolního věku.

Sleva, zkráceně nazývaná školkovné, může za celý kalendářní rok dosáhnout maximálně částky měsíční minimální mzdy. Od daní za rok 2022 si tak lze odečíst až 16 200 Kč, zatímco od daní za rok 2023 to bude až 17 300 Kč.

Z daní si však můžete odečíst jenom skutečné výdaje, jejich výši potvrzuje provozovatel školky. Zmíněný limit tedy není paušálem, na který má automaticky nárok každý rodič.

Daňový bonus u slevy na dítě

Zatímco běžné slevy (na poplatníka, manželku...) můžete odečíst od daně jenom do výše vypočtené daňové povinnosti, u takzvaného zvýhodnění na vyživované dítě lze využít i daňový bonus.

Jde o situaci, když se po odečtení slevy dostanete „do minusu“ – nárok na daňové zvýhodnění je vyšší než původně vypočtená daňová povinnost. Vzniklý rozdíl se stává bonusem. Díky němu nejenže nezaplatíte žádné daně, ale ještě od státu něco získáte.

Daňový bonus může uplatnit jenom ten, kdo vydělá šestinásobek měsíční minimální mzdy – u příjmů za rok 2022 je to tedy 97 200 Kč, pro rok 2023 se spodní hranice zvýší na 103 800 Kč.

Od roku 2021 už výplata bonusu není zastropovaná. O zrušení limitu 60 300 korun rozhodli poslanci v rámci daňového balíčku. Na víc peněz od státu tak mohou dosáhnout hlavně rodiče se čtyřmi a více dětmi.

Osoby bez zdanitelných příjmů

Takzvané osoby bez zdanitelných příjmů musí platit zálohu na zdravotní pojištění jako 13,5 % z částky minimální mzdy. Pro rok 2023 se záloha zvyšuje na 2336 Kč, zatímco v roce 2022 to bylo 2187 Kč.

Jde o osoby, které nemají žádný zdanitelný příjem (ze zaměstnání nebo podnikání), ale současně nepatří do kategorie, za níž platí zdravotní pojištění stát. Patří sem hlavně:

student starší 26 let,

student školy, která není ministerstvem uznána jako soustavná příprava na budoucí povolání (některé jazykové školy, většina škol v cizině apod.),

žena v domácnosti, která nepečuje celodenně osobně a řádně o dítě do sedmi let nebo o dvě děti do patnácti let (jestliže nepobírá žádný důchod nebo není v evidenci uchazečů o zaměstnání),

člověk, který má jenom příjmy nepodléhající dani z příjmů – například na základě dohody o provedení práce do 10 000 Kč měsíčně, nebo na dohody o pracovní činnosti s příjmem nedosahujícím v kalendářním měsíci výše 4000 Kč (od roku 2023 se hranice u DPČ zvyšuje z předchozích 3500 Kč),

člověk, který má jenom příjmy z kapitálového majetku, z nájmu nebo takzvané ostatní příjmy (např. z příležitostných činností, z příležitostného nájmu movitých věcí, z převodu nemovité věci apod.),

nezaměstnaný, který není v evidenci úřadu práce,

student, který po ukončení školy nenastoupí ihned po prázdninách do zaměstnání nebo nezačne podnikat.

Zdanění důchodu

Důchody jsou v zásadě osvobozeny od daně z příjmů. Danit se musí jenom v případě, že roční příjem ze všech přijatých důchodů (vedle starobního může jít třeba o invalidní) přesahuje 36násobek minimální měsíční mzdy.

V roce 2023 tak budou od daně osvobozeny důchody do roční výše 622 800 Kč (v průměru 51 900 Kč měsíčně), zatímco v roce 2022 to bylo 583 200 Kč.

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Nejlevnější aplikace na trhu. Zpracujte si daňové přiznání pro fyzické osoby v roce 2024 v jednoduché online aplikaci. Pro naše čtenáře exkluzivní sleva 10 %.

Jak si zvýšit důchod, když při jeho čerpání pracujete? Jak funguje takzvaná práce na procenta? A jaká jsou omezení pro přivýdělek v předčasném důchodu? Tady je přehled.

Dohodáři se zatím o své příjmy bát nemusí. Nová pravidla, která měla od července omezit řetězení dohod o provedení práce, budou platit až od příštího roku. A navíc jinak, než se předpokládalo.... celý článek

Minimální důstojná mzda pro rok 2023 činí 45 573 Kč hrubého, v Praze vzhledem k vyšším životním nákladům pak 47 718 Kč. Vyplývá to ze studie, jejíž výsledky dnes zveřejnila Platforma... celý článek