Pro platební karty se u nás vžil termín kreditka. Ve skutečnosti ale většinou jde o kartu debetní. Jak velký je v tom rozdíl?

Zdroj: Shutterstock

Obecně jsou karty bezpečný platební nástroj. Kdo má ještě plastovou platební kartu, ten ví, že je chráněna PINem, tedy číselným heslem (zkratka znamená personal indetification number, tedy osobní identifikační číslo). Bez tohoto hesla kartu většinou nemůže krom malých plateb nikdo použít.

Čím dál tím větší počet lidí má platební kartu v telefonu. Přístup do něj i použití karty v něm bývají opět chráněné osobním heslem, nebo dokonce biometrickým údajem – otiskem prstu nebo obličejem. To bezpečnost karty zásadně zvyšuje.

Kredit je dluh

Platební karty dělíme na debetní a kreditní. Debetní máme skoro všichni, kreditky u nás tolik rozšířené nejsou. Rozdíly jsou zásadní.

Debetní karta vám zajišťuje přístup k penězům, které máte. Zajišťuje převod peněz z vašeho bankovního účtu na účet protistrany, tedy nejčastěji nějakého obchodníka. Případně u bankomatu převod elektronických peněz z vašeho účtu na hotovost ve vaší kapse. Debetní karta vám dovolí zaplatit jen ty peníze, které na účtu skutečně máte. Když kartou platíte, peníze z účtu se vám dnes většinou strhávají hned.

Kreditní karta je sousloví, které už jsme v našem seriálu potkali. V článku věnovaném půjčkám: Potřebujete půjčit? Možností je plno. Poradíme, jak na ně. Když platíte kreditkou, je to vlastně totéž jako krátkodobá spotřebitelská půjčka. Ostatně kredit se dá doslova přeložit jako úvěr, vlastně je to slovo podobně motivované: úvěr je od věřit a kredit z latinského credo, tedy věřím. Majitel kreditky má u finanční instituce sjednaný úvěrový limit, tedy limit, do kterého si může půjčovat. Jestli v okamžiku placení máte na svém účtu peníze, je lhostejné, nestrhávají se z něj. Pak ale dostanete ve smluveném termínu vyúčtování a musíte platit. Udělané je to tak, že když částku splatíte v termínu, v takzvaném bezúročném období, za půjčení nic neplatíte. Ovšem pokud se zpozdíte, musíte zaplatit úrok a ten nebývá zrovna nízký.

Debetní karty slouží k placení a vybírání. Kreditky jsou ale většinou určené jen k placení. Ne že by výběr z bankomatu nebyl možný, jenže většinou za něj pořádně zaplatíte. Výjimky se objevují až v poslední době: První banky půjčí hotovost z bankomatu zdarma.

Seriál vzniká ve spolupráci webu Peníze.cz a služby Palm App, která umožňuje zaměstnancům firem, aby si sami vyplatili zálohu na mzdu, kdy ji potřebují.

Bez plastu už to jde, ale…

V Česku je dnes asi 15 milionů platebních karet a jejich počet průběžně roste, z toho přes 13 milionů jsou karty debetní. Počet kreditních karet časem mírně klesá. Téměř všechny platby kartou už dnes probíhají bezkontaktně.

Lidí, kteří se obejdou bez fyzické karty, rychle přibývá. Stačí jim virtuální karta v mobilu nebo třeba chytrých hodinkách. Podle statistik Mastercardu už 39 procent lidí v Česku používá některou platební aplikaci. Je to pro ně pohodlnější, někdo má i pocit větší bezpečnosti. Banky už dnes svým zákazníkům často dávají na výběr, jestli chtějí i opravdovou kartu, nebo jim bude stačit jen virtuální: Opravdu potřebujete kartu z plastu? Banky vám dají na výběr.

Jediným relativně úzkým hrdlem jsou bankomaty – ne vždycky je možné vybrat peníze bez použití plastové karty. Bankomatů, které umožňují výběr virtuální kartou v mobilu, už je nicméně skoro 90 procent. Větší problém pak může představovat cesta do zahraničí. A horší to je také s vklady hotovosti do takzvaných vkladomatů: plastovou kartu budete často potřebovat i tam, kde už výběry fungují bezkontaktně. Psali jsme podrobně: Z bankomatu si vyberete i bez karty. Ale co vklady?

Podvody bují

Pro bezpečné používání karty platí obdobná pravidla jako například pro brouzdání po internetu. Pokud s kartou platím u ověřených nebo známých prodejců, je riziko minimální. A je jedno, jestli platíte na terminálu v obchodě nebo na e-shopu. Pokud ale podnikám se svojí platební kartou dobrodružné výpravy za e-shopy neznámého původu a honím se za nejnižší cenou stůj co stůj, hrozí mi riziko.

Také podvodníků, kteří chtějí získat detaily o vaší kartě, a způsobů, jak se z vás vylákat, je hodně. Vzpomínám si třeba na případ, kdy podvodníci byli schopni zveřejnit v médiích seriózně vypadající článek, který lidi lákal na webovou stránku, kde si měli ověřit – jestli jejich karta nebyla zneužita. Stačilo jenom zadat číslo karty a přístupové údaje. Ve skutečnosti tedy lidi jen předali citlivé detaily zlodějům.

Časté jsou i telefonáty předstírající, že vám volá vaše banka nebo pojišťovna. Volající se z vás snaží dostat údaje o účtu nebo platební kartě. Všechny tyhle instituce ale opakují, že nikdo z jejich pracovníků po vás nikdy telefonicky takové údaje nebude chtít. Na takové telefonáty prostě nereagujte. A pokud máte pochybnosti, zavolejte sami na klientskou linku své banky. Tomuhle relativně novému, ale přitom velice častému podvodu se říká spoofing. Spolu s dalšími typy podvodů se o něm víc dozvíte v listovačce dole pod článkem.

Obrana a pojištění karty

Obrana proti podvodům a zneužití je různá. Pomáhá nastavit si denní limity pro útratu i převody, pak můžete kartu včas zablokovat. Špatné není nastavit si notifikaci pro každý pohyb na účtu – pak prakticky hned na telefonu vidíte, že se něco děje. Ještě jiné řešení je mít prostě víc karet a přesouvat mezi nimi peníze, tak aby se v případě ztráty karet nebo nabourání bankovnictví nikdo nedostal ke všem penězům. A pak je tu ještě pojištění karty.

Kartu lze proti zneužití pojistit. Spotřebitel v Evropské unii může u neautorizovaných plateb utrpět ztrátu maximálně 50 eur. Pojištění karty zvýší váš komfort a nejde o úplně vyhozené peníze, Zvlášť když kartou například rádi platíte na internetu u méně ověřených prodejců.

12345

Zdroj: Peníze.cz

E-maily s výzvami k okamžité změně hesel v internetovém bankovnictví, SMS od ministerstva práce, že máte nárok na podporu, podvržené weby bank, telefonáty od falešných investorů. Projděte si hlavní triky, jak vás chtějí podvodníci nachytat.

Nigerijské dopisy

Nigerijské dopisy chodily dávno před internetem, princip je známý už z osmnáctého století. Vrcholné popularity dosáhly na konci století dvacátého. Z té doby je i jejich dnes nejčastější jméno – podle příběhu, který v různých variantách obsahovaly.

Bývalý šéf nigerijské ropné společnosti, svržený nigerijský princ, manželka bývalého diktátora… si někde ulili pořádný balík peněz. Jenže se k němu nedá dostat, potřebujou pomoc právě od vás. Když pošlete nějakou sumu, která jim pomůže dostat se k balíku, čeká vás štědrá odměna.

Když se někdo nechá zlákat a peníze pošle, ukáže se, že je tu ještě jedna překážka, kterou je potřeba odstranit. Pošlete víc. A pak víc a víc, dokud nezačnete chtít něco zpátky.

K rozmachu nigerijských dopisů přispěl internet. Nemuset platit za známky byla výhra. A chodí dodneška. Přes vzmach softwarových překladačů, korektorů a redaktorů jsou pořád často psané mizerně a hloupě. Lukáš Kovanda kdysi nabídl zajímavé vysvětlení: Proč jsou podvodné e-maily tak hloupé? Hledají hlupáky!

Phishing

Fishing znamená rybaření a phishing je to samé slovo, jen psané jakože víc cool. Český pokus překládat to jako rhybaření se moc nechytil.

Cílem podvodníka je dostat se rovnou k vašemu bankovnímu účtu a pak si vybrat, kolik se mu zachce. Například všechno. Kdysi dávno by se k tomu musel učit váš podpis a všelijak riskovat, dneska mu stačí nějak z vás vytáhnout přístupové údaje k internetovému bankovnictví nebo k platební kartě. Anebo k počítači či mobilu, tak aby si při nejbližší příležitosti mohl vaše hesla přečíst.

Jako správní rybáři používají dnes podvodníci různé typy háčků, návnad a technik. Někdy se podle použitého způsobu vymýšlí nový název nebo dál obměňují počáteční písmenka ve slově phishing. Známe tak smishing – to když útočník používá esemesky; vishing – když útočník používá hlas neboli voice, tedy když telefonuje nebo jinak volá; známe spear phishing (spear je kopí nebo harpuna, jde tedy o přesně zacílený phishing, útočník už o vás leccos ví a míří přímo na vás) nebo whaling – velrybaření, když útočník míří na šéfa nebo obecně hlavouna firmy nebo instituce.

Spoofing

Než se podíváme na jednotlivé typy phishingu podle použitého nástroje, ještě si rychle probereme tohle slovíčko. Na jeho původu není jasná shoda. Říká se, že spoof nebo spouf byla nějaká společenská hra založená na tom, že spoluhráče musíte dobře obalamutit a napálit, chytře, fikaně a vtipně.

Význam slova spoof se ale časem od té vtipnosti poněkud odchýlil. Většinou jde dneska o napálení možná lišácké, ale určitě ne činěné v dobré vůli.

Specificky v souvislosti s naším tématem je spoofing praktika, při které se podfukář vydává za důvěryhodnou osobu či instituci. A buď z vás tahá hesla přímo, ale ještě mnohem spíš se vás snaží zavést na web, který imituje web řečené firmy nebo instituce. A tam máte zadat přístupové údaje do formuláře. Přece nebudete trouba, co někomu heslo vyzvoní.

Kromě spoofingu, tedy hry na důvěryhodnou autoritu, ale může loupežník klidně předstírat, že je třeba Karel. Nějakého Karla zná každý – pošlete mu rychle stovku, má průšvih, vrátí obratem.

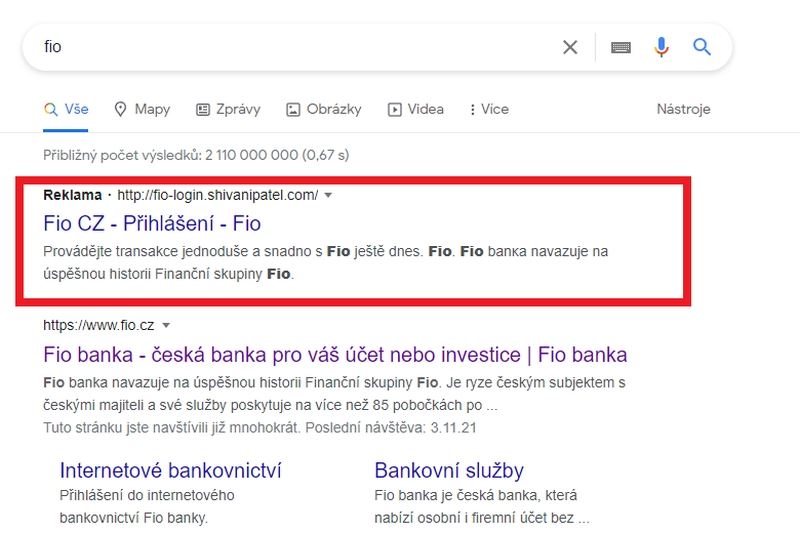

Pozor, nevěřte ani vyhledavači. Pěkně napište adresu banky ručně nebo ji mějte uloženou v záložkách. Podvodníci jsou ochotni si u vyhledavače zaplatit i reklamu na falešný web. A reklamní odkazy vyskakují výš než ty, které jsou výsledkem vyhledávání. Tady je na první pohled vidět, že adresa je úplně uhozená, ale nemusí to tak být. Nebo se prostě nepodíváte. další tipy a ukázky podvodů hledejte tady:

Neboli phishing klasický a snad ještě pořád nejběžnější. Podvodníci necílí na jednotlivce, ale spamují schránky obrovského množství lidí.

Podvodníci pracují se dvěma základními lidskými emocemi. S touhou něco získat a se strachem. Buď tedy slibují výhru, odměnu nebo slevu, nebo vyhrožují postihem. Máte nedoplatek, pokud ho neuhradíte, bude pokuta.

Riziko částečně eliminuje dobrý filtr nevyžádané pošty. Pozornost je dobré věnovat adrese odesílatele. Ale pozor, podezřelá vůbec mít nemusí – nastavit e-mail tak, aby adresa vypadala reálně a realisticky, případně aby to skutečně byla e-mailová adresa někoho opravdového, není problém.

Také špatná gramatika, pravopis i formátování už dávno nemusí v podvodném mailu strašit. V době vypracovaných překladačů a inteligentních generátorů textu se jich vyvaruje i podvodník, jehož rodnou řečí je bantuština.

Co se ale zfixlovat moc nedá, to je adresa webu, na který vás podvodník přesměruje. Přesto od adresy pravé banky nebo finančního úřadu nemusí být na první pohled rozeznatelná. Pomůže tedy, když prostě správnou adresu vyťukáte, případně ji máte už uloženou mezi oblíbenými.

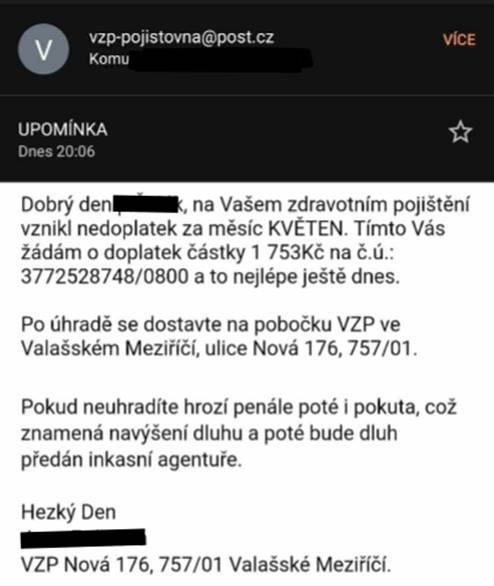

Varování: škodí finančnímu zdraví

Zdroj: kopie VZP

E-mail se od emailu liší tím, že jedno je pošta a druhé je na natírání. Ale i v e-mailu vás snadno můžou natřít. Poměrně čerstvý je podvod, při kterém se odesilatel vydává za zdravotní pojišťovnu:

Hit posledních let je smishing. Přesouváme se z počítačů k menším zařízením a podfukáři jdou s dobou a s námi. A nejen oni. Esemeskují nám třeba i úřady – například ministerstvo práce a sociálních věcí, když se loni žádalo o pětitisícový příspěvek na dítě.

Právě ministerstvo sociálních věcí je teď jedním z úřadů, které vydávají nejvíc varování, že někdo posílá podvodné SMS jeho jménem.

Kromě esemesek se k vám příživníci snaží vetřít i přes facebookový Messenger, přes WhatsApp a další komunikační platformy. Nejčastěji se tímhle způsobem chtějí dostat secondhandoví podvodníci. A to je epidemie takového rozsahu, že jim rovnou věnujeme celý příští oddíl.

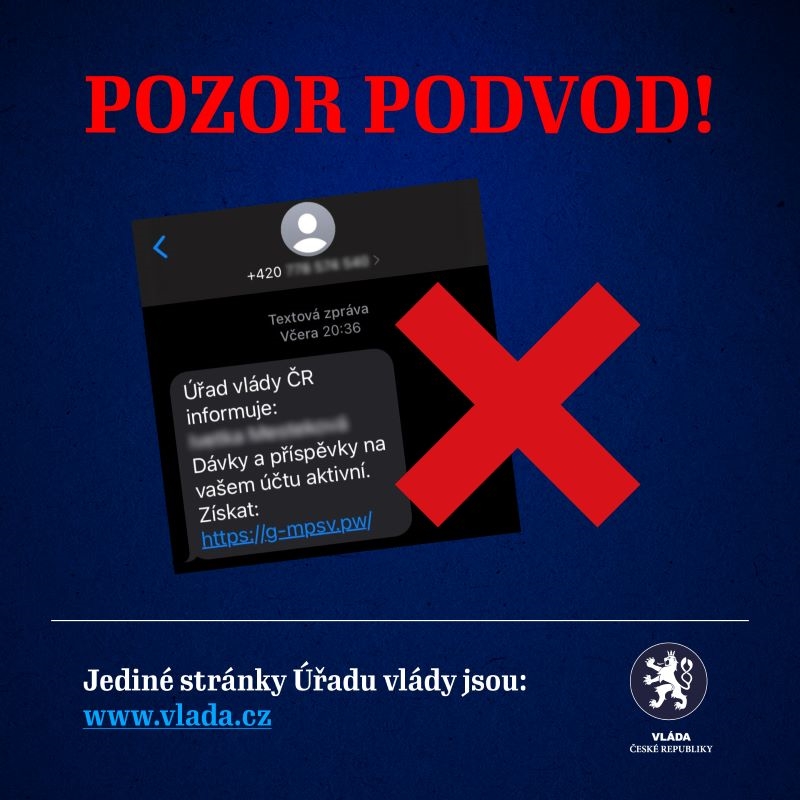

Dáte si dávku?

Zdroj: vlada.cz

Takhle varoval Úřad vlády před podvodnými esemeskami jakože od ministerstva práce a sociálních věcí. Všimněte si docela nápadné adresy, na kterou má adresát kliknout. Web za ní docela úspěšně vzhledem napodoboval stránky ministerstva, jeho funkčnost ale byla samozřejmě omezená:

O podvodech na Bazoši, Sbazaru a dalších místech, kde se nabízí použité zboží, jsme psali už dávno. Přesto pod nimi pořád přibývají špatné zkušenosti čtenářů – další telefonní čísla a přezdívky, na které si dát pozor.

Klasický phishing probíhá tak, že rybář nahodí udičku. A když kolem ní proplujete, ok, chytí se někdo jiný nebo se chytíte příště. Je to v zásadě dost pasivní přístup. Bazarový podvodník je ale aktivní – asi jako muškařící rybář. Nabídne atraktivní zboží nebo dokonce vyhledá váš inzerát, projeví zájem, je velice ochotný a komunikuje s vámi. Vymění si s vámi klidně spoustu zpráv, esemesek nebo na WhatsAppu nebo přes Facebook. Slibuje, přemlouvá, naléhá.

Jeho trik spočívá v tom, že si prý sám vybere doručovací službu, přes kterou se má zboží dopravit. A je na vás, abyste na webu téhle služby něco málo zaplatili. Klidně ani ne celé poštovné. Že nedává smysl, abyste za to jako prodávající platili právě vy? Samozřejmě. Odkaz vede na falešné stránky.

Z druhé ruky, nebo za pět prstů?

Po dlouhý době jsme zkusili dát něco na @seznam_cz sbazar. Zatím se ozvali tři scammeři s tím, že si to vyzvedne @Zasilkovna a posílaj přes ní peníze. Samozřejmě pro přijetí musíme zadat informace ke kartě. Čeština trošku hapruje, ale pár lidí asi nachytaj. Tak bacha na ně. pic.twitter.com/EL8MVnwlPv

Někdo navrhuje, že pro zboží dojede PPL, někdo navrhuje Zásilkovnu. Napodobit se dá každý web. A nedobrovolně dělat zástěrku podvodníkovi může každá dopravní společnost.

Voice phishing, hlasový phishing. Čím dál častější.

Když jsme u bazarových podvodníků psali, že na rozdíl od těch klasických phisherů musí být aktivní, nebylo to přesné. Zprávy si s vámi totiž snadno může vyměňovat robot. Naprogramovat takového povídálka už není nijak náročné. Jenže dneska už není zvlášť těžké nechat počítač i docela věrohodně i mluvit. To zásadně rozšiřuje možnosti hlasových podvodů.

Pokud tedy bude volat například váš bankéř, že zaznamenal cosi na vašem účtu, že vaše peníze jsou v ohrožení, fakt to znamená, že vaše peníze jsou v ohrožení. Nebo záhy budou, pokud na tuhle hru přistoupíte a prozradíte přístup do bankovnictví nebo prozradíte CVV/CVC kód k platební kartě.

Hlasy se dnes dají nejenom vyrábět, ale taky napodobovat. Takže jestli děláte na účetním a nečekaně volá šéf, že máte někam převést peníze… no radši si to opravdu ověřte od něj.

Hlavně nezapomeňte, že i telefonní číslo volajícího se dá zfalšovat. Takže i když vám telefon ukáže, že volá banka, žádná banka to být nemusí. Jak ale finanční instituce zdůrazňují, jejich zaměstnanci po vás nikdy citlivé údaje po telefonu chtít nesmějí. Skončete hovor a případně sami zavolejte na číslo, které opravdu patří bance – třeba podle jejího webu.

Hovoří robot

Zdroj: varování od Fio banky

Zatím asi ojedinělý případ vishingu. Člověku, který na Facebooku projevil zájem o investování, se ozval falešný bankéř. Poslal mu videozprávu. Podle všeho za něj mluvil robot a počítačově generovaná nebo alespoň rozpohybovaná byla i jeho tvář:

Někdy se používá slovní spojení spear phishing. Kdybychom měli zůstat u rybářských metafor, je to rybaření s harpunou (ostatně spear harpuna znamená). Žádné nahodím a uvidím. Lovec jde přímo po vás.

To znamená, že si o vás nějakým způsobem už ledacos zjistil a teď to může využít ke stupňování nátlaku a k chytračení. Klasicky znává vaše jméno, může vědět, u jaké jste banky, mohl vám projet profily na sociálních sítích a zjistit z nich víc o vaší rodině a podobně. Nebo ví, na jaké pozici a v jaké firmě pracujete.

Můžete si dělat naděje, že tenhle typ útoku se vás netýká, nejste žádné velké zvíře, žádná velryba, na kterou by stálo za to vydat se s harpunou – připomeňme, že útokům na šéfy firem se říká whaling, velrybaření. Jenže tohle neplatí. Časové a další náklady na to, aby si někdo zjistil dost informací i o malých rybách a aby se zaměřil i na ně, klesly tak, že i vy máte dneska možnost získat svého osobního šejdíře.

12345

Zdroj: Peníze.cz

Jan Müller

Jan Müller pracuje přes 30 let ve finančních službách. Za tu dobu nasbíral zkušenosti z bank, nebankovních firem i z oblasti dozoru nad finančním trhem a ochrany spotřebitele. Téměř 10 let se podílí na projektech finanční... Další články autora.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Společnost Broker Consulting se rozhodla ukončit provoz sítě bankomatů s vkladovou funkcí. Ty fungovaly na franšízových pobočkách OK Point, jejichž partnerem je mBank.

Československá obchodní banka (ČSOB) od listopadu nově zpoplatní příchozí platby přímo na kartu, tedy bez uvedení čísla účtu nebo telefonního čísla. Přidá se tak k dalším dvěma bankám,... celý článek

Aplikace Revolut zavádí novou funkci nazvanou Ochrana majetku. Díky biometrické identifikaci chrání peníze na účtu před zloději mobilních telefonů – v případě, že telefon byl odemčený... celý článek

Oblíbený benefit je dostupnější pro čím dál víc lidí. Teoreticky. Jenže salonky jsou rok od roku plnější, hlavně během dovolených. Provozovatelé salonkových sítí proto začali nabízet... celý článek

Nechtěnou službu mnohdy neúmyslně využije i jinak dobře informovaný spotřebitel. Obrana proti ní přitom může být stejně jednoduchá jako nastavení limitů na kartě. Proč některé banky... celý článek