„Živelní katastrofy,“ říká Marcela Kotyrová z České asociace pojišťoven, „představují necelých 25 procent z celkového počtu škod na majetku.“ A dodává: „Co do objemu škod jsou však na prvním místě, škody se pohybují až v milionech korun na jednu pojistnou událost.“ O všechen majetek můžeme přijít během pár hodin – a tak je skutečně riskantní zůstávat zcela bez pojištění. Letos zatím řádily hlavně bouřky a kroupy. Největší hrozba posledních let, povodeň, se připomněla minulý týden. Voda opadává, ale po nepříliš starých zkušenostech víme, že nečekaně udeřit může téměř kdykoli a téměř kdekoli. Pojistku proti ní si však každý koupit nemůže.

Třicet tisíc adres má smůlu

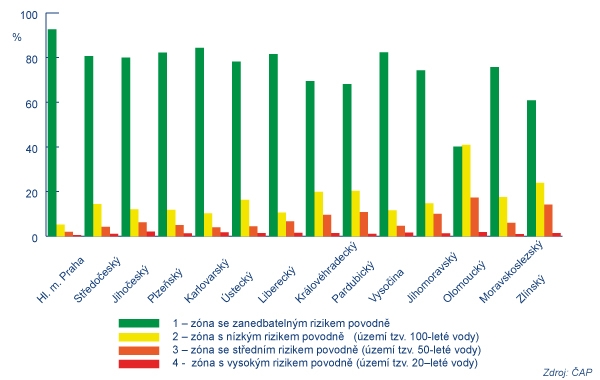

Kupujete nemovitost? Chystáte se stavět? Adresu si vybírejte hodně pečlivě. Chcete si vychutnávat večerní pohled na řeku, která se vám vine za domem, na pozadí západu slunce? Romantika zaručena. Ale připravte se, že vás nikdo nepojistí. Pojišťovny rozlišují čtyři povodňové zóny. V první je pravděpodobnost povodně zanedbatelná a každá pojišťovna po vás skočí všemi deseti. Pokud ale bydlíte ve čtvrté zóně, kde hrozí dvacetiletá voda, utřete nos.

„Proti povodním a záplavám ve čtvrté povodňové zóně nemovitosti zásadně nepojišťujeme,“ říká mluvčí Kooperativy Milan Káňa. Totéž potvrzuje mluvčí České pojišťovny Tomáš Zavoral. „V celé republice se jedná zhruba o třicet tisíc adres,“ dodává Káňa. „Ale mohou se samozřejmě pojistit proti ostatním rizikům, například zlodějům, vichřici, požáru,“ pokračuje Zavoral. Za určitých podmínek jsou však pojišťovny individuální dohodě přístupné. Zohledňují parametry jako je frekvence a výše škod, příčiny jejich vzniku nebo protipovodňová opatření. „Můžeme zpracovat individuální klasifikace, výše pojistného však pochopitelně odpovídá zvýšené rizikovosti,“ vysvětluje Káňa. „Úplně bez šance tedy tito lidé nejsou. Většinou tyto případy konzultujeme se zajistitelem,“ doplňuje Zaoral.

Paní Marie patří k těm, kteří mají smůlu. Má domek u Berouna, nedaleko řeky. Již několikrát na vlastní kůži zažila, jaké je to mít obývák plný bahna. Pokaždé dům s manželem pomalu vlastními silami zrekonstruovali. „Pojistit nás nikdo nechce a stěhování pro nás nepřipadá v úvahu, na nový dům nemáme. Každý rok ale znovu trneme, co přijde,“ říká. Nejste si jistí, v jaké povodňové zóně váš dům leží? Podívejte se do digitální povodňové mapy. Přístupná je zdarma.

Pojišťovna vás může vypéct na výlukách

Pokud nejste z možnosti pojištění kvůli adrese vyřazeni, dobře si rozmyslete, na jakou částku se pojistíte. V případě pojištění domácnosti by měla odpovídat hodnotě veškerého majetku, který máte. Nebo alespoň hodnotě majetku, který byste si znovu pořizovali. Vedle drahých věcí neopomeňte zahrnout také věci denní spotřeby, jako jsou boty, CD, knihy nebo oblečení. I ty vám totiž mohou, když vám je vezme voda nebo vítr, zatraceně chybět.

Myslete také na to, že pojištění domu a pojištění domácnosti jsou dvě odlišné věci. I když lze často obojí uzavřít v rámci jedné smlouvy, jedná se o dva produkty, které se nepřekrývají (i když některé pojišťovny je nabízejí v balíčku). Tohle základní neporozumění by vás totiž mohlo vyjít draho.

Také si ověřte, na co všechno se vaše pojištění vztahuje. Mezi pojišťovnami jsou rozdíly v tom, za co už si musíte připlatit. Zatímco klidně spíte s vědomím, že máte domov pojištěný, od pojišťovny nakonec nemusíte dostat ani korunu. Důkladně si pročtěte smluvní podmínky a zaměřte se hlavně na takzvané výluky z pojištění. I živly totiž mají svou definici. A když se vítr, který vám sebral střechu, nevejde do definice vichřice podle pojišťovny, můžete se svými škodami ostrouhat.

Nová, nebo časová? Rozlišení, které nadělá paseku

Dřív než smlouvu podepíšete, se také ujistěte, že správně rozumíte pojišťovací terminologii. Neznalost totiž, jak známo, neomlouvá, ale rozdíl dvou slovíček může znamenat desetitisícový rozdíl na vašem kontě. Klíčové je, zda je vaše pojistné plnění stanoveno v cenách „nových“, nebo „časových“. Za „novou“ cenu si můžeme v daném místě a čase pořídit stejnou věc, o jakou jsme přišli, nebo srovnatelnou. Naopak za „časovou“ cenu se považuje ta, kterou měla zničená věc bezprostředně před pojistnou událostí. Pokud vám tedy voda vzala vaši patnáct let starou televizi, těžko si za vyplacenou částku pořídíte novou.

Češi jsou nepoučitelní a podpojištění

Běžná je u nás podpojištěnost. Ani vodní a větrné smršti posledních let řadu lidí nepřiměly, aby aktualizovali své deset let staré smlouvy. A tak mají domácnosti pojištěné na podstatně nižší částky, než je skutečná hodnota jejich dnešního majetku. Když se pak přižene přírodní živel a oni se dožadují pojistného plnění, bývají dost nepříjemně překvapeni, jak malou sumu dostanou. Kdy jste svou smlouvu naposledy aktualizovali vy?

A pojištění zahrady? To hází většina lidí úplně za hlavu. Podle průzkumu pojišťovny Generali se setkala s poškozením zahrady zhruba třetina zahrádkářů. „Více než polovina z nich uvedla, že se jednalo o opakovaný případ. Šedesát osm procent lidí ale nemá zahradu pojištěnou vůbec a uzavřít pojistku ani neplánuje,“ říká mluvčí Generali Jan Cívka. Nejčastěji přitom způsobují škody na zahradách přírodní živly. Pouze patnáct procent škod zaviní lidský faktor, například zloději.

Živly zaútočily. Co teď?

Vrátíte se domů a zjistíte, že střechu odnesl vichr, postel vzala voda, stěny smetlo zemětřesení a zahradní altán sežehl plamen. Pro zásahy všemi živly platí stejný návod, jak správně postupovat, abyste se o peníze od pojišťovny sami nepřipravili. „Nejprve musíte učinit opatření k tomu, aby se nezvětšoval rozsah a následky škody,“ říká mluvčí České podnikatelské pojišťovny Renata Svobodová. S odstraňováním škod a záchrannými pracemi nemusíte čekat na pracovníka pojišťovny. Vše je ale třeba důkladně zdokumentovat. Takže foťte, natáčejte a shánějte svědky. „Ideálně by to měl být pracovník Policie ČR, Hasičského záchranného sboru, obecního úřadu a podobně,“ dodává Svobodová.

Následně byste měli událost co nejrychleji nahlásit své pojišťovně. K tomu si připravte všechny relevantní nabývací doklady, smlouvy a faktury. Pokud se škoda nějak vyvíjí, vše zaznamenávejte. A poškozených věcí se do příchodu pracovníka pojišťovny rozhodně nezbavujte.

Platí, že byste měli událost nahlásit pojišťovně co nejdříve. Promlčecí doba u pojistného plnění je ale tři roky a začíná běžet za jeden rok po vzniku pojistné události.

Spláchla voda i pojistnou smlouvu? Nezoufejte. Pojišťovna má originál uložený a podle jména a rodného čísla ho dokáže dohledat. Pojistné plnění je ze zákona splatné do patnácti dnů po ukončení šetření pojistné události, přičemž pojistitel je povinen ukončit šetření škodné události do tří měsíců od jejího oznámení.

Hra štěstí, nebo jistota?

Řádění přírody v naší moci není. Záleží čistě na její libovůli, kdy své živly vypustí k dalšímu ničivému útoku. Boj s nimi nemáme šanci vyhrát. Ale můžeme ovlivnit to, jak snadné nebo obtížné pro nás bude se s jeho následky vyrovnat. Spolehnete se radši na štěstí, nebo na kvalitní pojištění? My vám radíme to druhé.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 7. 2011 9:52, jindra

Jaké pojistné produkty nabízíte vy?

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

25. 7. 2011 13:16, Matěj

Podle mých zkušeností pojišťovny žádné finty na klienty nepřipravují, pojištění na to příliš lukrativní byznys. Problém je v dealerech pojištění, pojišťovacích poradcích. Třeba začínající dealeři pro ČSOB pojišťovnu mají vždy dostanou za úkol prodat určitý počet nějakého konkrétního pojištění co nejvíce lidem - největší prestiž je, když se ten druh pojištění daří prodávat klientům, kteří ho vůbec nepotřebují. Jinak řečeno - nejlepší dealer je ten, který prodá babičce žijící v pečováku pojištění nemovitosti, nezaměstnanému pojištění ztráty příjmu, člověku, který má nemovitost u řeky pojištění proti tornádu atd. Neměl by ale nejlepší dealer být ten, který dokáže zmapovat potřeby každého klienta a nabídnout mu pro něj nejvýhodnější pojištění?

V diskuzi je celkem (13 komentářů) příspěvků.