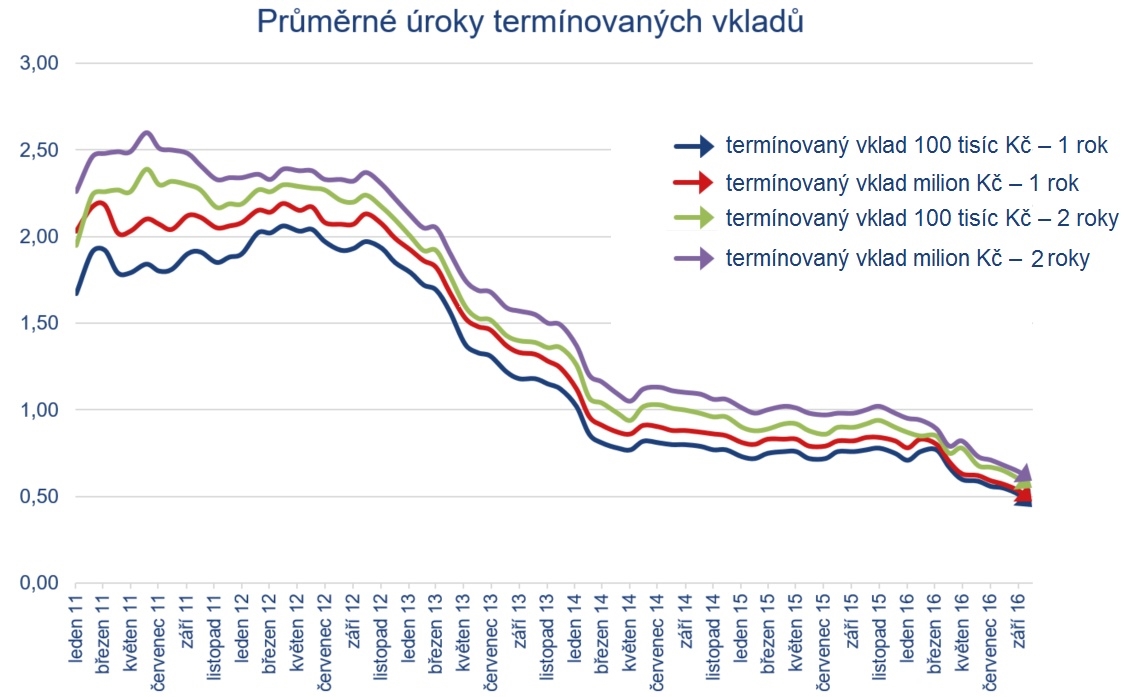

Články, ve kterých píšeme o konzervativních spořicích produktech, nebývají v posledních letech příliš veselé. Výjimkou nebude ani tento. Od našeho posledního – lednového – srovnání nejlépe úročených termínovaných vkladů totiž došlo k dalšímu výraznému snižování úroků. „Úrokové sazby na termínovaných vkladech jsou u většiny bank dlouhodobě na minimu, takže ke změnám dochází převážně u družstevních záložen. V průběhu prvního čtvrtletí letošního roku snížily úrokové sazby ANO spořitelní družstvo, Artesa, Moravský peněžní ústav i Peněžní dům. Na začátku dubna se k nim přidaly mBank, Banka Creditas a Waldviertler Sparkasse Bank,“ popisuje nedávné dění na trhu analytik společnosti Scott & Rose Martin Olejník.

Mrška inflace

Nutno zdůraznit, že nízké úroky na spořicích účtech a termínovaných vkladech nejsou nic nového. Letošní novinkou je ale rostoucí inflace, loni v listopadu vyskočila na 1,5 procenta, na přelomu roku byla u dvou procent, nyní dosahuje 2,6 procenta. A to už je pro malé spořily pořádná nepříjemnost, zhodnocení bankovních vkladů se tomuto číslu ani zdaleka neblíží.

Přečtěte si rady a odhady odborníků:

Dochází kampeličkám dech?

Žebříku termínovaných vkladů dlouhodobě kralují družstevní záložny. Ty se snaží vyššími sazbami kompenzovat přísnější pravidla, která si pro ně připravily Česká národní banka a Ministerstvo financí. Od poloviny roku 2015 se totiž kampeličkám nabízení vkladů dost ztížilo novelou zákona o spořitelních a úvěrních družstvech. Klienti kromě vlastního vkladu musí v kampeličce vázat ještě další peníze ve formě členského vkladu. Dřív býval nejčastěji v symbolické výši, od loňska musí odpovídat minimálně desetině sumy, kterou si člověk do záložny uloží. Pokud tedy budete chtít na spořicí účet nebo termínovaný vklad u kampeličky uložit sto tisíc, počítejte, že z peněženky budete muset vytáhnout navíc deset tisíc korun na členský vklad. A pozor – členský vklad není chráněný pojištěním vkladů.

„Novela zákona o spořitelních družstvech na určitý čas skutečně částečně zpomalila nárůst počtu nových klientů, ale od začátku roku 2016 odpovídalo tempo nově příchozích klientů tempu před novelou,“ říká místopředseda představenstva ANO spořitelního družstva Jiří Diepolt. Při sestavování produktové nabídky termínovaných vkladů jsou navíc kampeličky mnohem vynalézavější než bankovní domy. „Nízké úrokové sazby na termínovaných vkladech bank dávají klientům jasně najevo, že o nové vklady nemají banky zájem. Záložny si to uvědomují a kromě vyšších úrokových sazeb lákají klienty například i na výplatu úrokového výnosu jednorázově předem po založení vkladu nebo pravidelně každý měsíc. Úroky jsou vypláceny na běžný účet a klient tak může s penězi ihned volně disponovat. Může to přilákat klienty, které odrazuje desetiprocentní členský vklad,“ říká analytik Martin Olejník.

I družstevním záložnám ale zřejmě pomalu dochází při udržování vyšších úroků dech a jdou se se sazbami postupně dolů. Projevuje se to zejména u vyšších úložek. Ostatně posoudit můžete sami při pohledu na žebříčky nejlépe úročených produktů.

Srovnání termínovaných vkladů

Tradiční žebříček nejlépe úročených ročních a dvouletých termínovaných vkladů jsme dřív sestavovali pro úložky sto tisíc a jeden milion korun. Novela zákona o spořitelních a úvěrních družstvech nás donutila ke změně. Aby byl žebříček dostatečně transparentní a přehledný, budeme porovnávat úložky 110 tisíc a 1,1 milionu korun. V bankách necháme zúročit celou částku. V kampeličkách ale nebudeme úročit desetitisícový, respektive stotisícový členský vklad.

- Kam uložit na rok a na dva 110 tisíc korun?

Při úložce sto deset tisíc korun se dočkáte nejvyšších úrokových sazeb u spořitelního družstva ANO. To se v čele našeho žebříčku drží už poměrně dlouho. Nově si u této kampeličky můžete navíc vybrat mezi dvěma variantami termínovaného vkladu. V prvním případě se vám zhodnocení připíše až na konci spoření – u ročního termínovaného vkladu tak dostanete úrok 1,4 procenta, což znamená zhodnocení 1190 korun. U dvouletého 1,8 procenta, tedy zhodnocení o 3060 korun.

Druhou variantou je u spořitelního družstva ANO termínovaný vklad, u kterého vám rozpočítané zhodnocení vyplatí každý měsíc. Na úrocích za to ale musíte obětovat dvě desetinky procenta. U ročního vkladu tedy 1,2 procenta (druhé místo v našem žebříčku), u dvouletého (třetí místo v našem žebříčku) 1,6 procenta.

Na špici našeho srovnání se dlouhodobě drží i další kampelička Artesa. Té patří u ročního termínovaného vkladu s úložkou 1,2 procenta a zhodnocením 1020 korun dělené druhé místo. A stříbrná pozice jí patří u dvouletých vkladů s úrokem 1,7 a výsledným zhodnocením 2890 korun.

Nejúspěšnější bankou je Expobank, která sto deset tisíc korun po jednom roce navýší o 467 korun. Po dvou letech pak o 1122 korun.

Vklad 110 tisíc korun |

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení (na konci) | 1,4 | 111 190,03 | 1,8 | 113 060 |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení (měsíčně) | 1,2 | 111 020 | 1,6 | 112 719,93 |

Artesa | Termínovaný vklad Artesa STANDARD | 1,2 | 111 020 | 1,7 | 112 890,07 |

Expobank | IQ MAXI vklad | 0,5 | 110 467,47 | 0,6 | 111 122 |

Peněžní dům | Termínovaný vklad | 0,35 | 110 297,53 | 0,45 | 110 765 |

Creditas | Termínovaný vklad CREDITAS | 0,3 | 110 280,50 | 0,6 | 111 122 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,3 | 110 280,50 | 0,5 | 110 934,93 |

Wüstenrot | Termínovaný vklad ProZisk | 0,3 | 110 280,50 | 0,35 | 110 654,43 |

FIO banka | Termínovaný vklad | 0,22 | 110 205,73 | 0,25 | 110 467,57 |

Equa bank | Termínovaný vklad | 0,2 | 110 186,97 | 0,4 | 110 749,29 |

MONETA Money Bank | Jednorázový termínovaný vklad | 0,15 | 110 140,25 | 0,2 | 110 373,93 |

Sberbank | Termínovaný vklad | 0,15 | 110 140,25 | 0,15 | 110 280,50 |

Pozn. Od naspořené částky je už odečtena patnáctiprocentní daň z úroku. Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

- Kam uložit na rok a na dva 1,1 milionu korun?

U vyšších úložek je pořadí na prvních dvou místech totožné. Vládne ANO spořitelní družstvo, které vám vklad 1,1 milionu po roce navýší o 11 900 korun, po dvou letech pak dokonce o 30 600 korun. Opět můžete zvolit variantu termínovaného vkladu s měsíční výplatou zhodnocení, za kterou si úrok snížíte o 0,2 procenta.

Stříbrná patří kampeličce Artesa, které vklad po roce navýší o 10 200 korun a po dvou letech o 28 900 korun.

Nejlepší mezi bankami je J&T banka s úrokem 0,65 procenta a zhodnocením 6077 korun u ročního vkladu. V případě dvouletého termínovaného vkladu dostanete u této instituce úrok 0,75 procenta, což znamená zhodnocení 11 069 korun.

Vklad 1,1 milionu korun |

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení (na konci) | 1,4 | 1 111 900,03 | 1,8 | 1 130 600 |

ANO spořitelní družstvo | Termínovaný vklad ANO PRO zhodnocení (měsíčně) | 1,2 | 1 110 200 | 1,6 | 1 127 199,93 |

Artesa | Termínovaný vklad Artesa STANDARD | 1,2 | 1 110 200 | 1,7 | 1 128 900,07 |

J&T banka | Clear Deal Termínovaný vklad | 0,65 | 1 106 077,47 | 0,75 | 1 114 069,68 |

Expobank | IQ MAXI vklad | 0,5 | 1 104 674,97 | 0,6 | 1 111 220 |

Peněžní dům | Termínovaný vklad | 0,5 | 1 104 250,03 | 0,6 | 1 110 200 |

Creditas | Termínovaný vklad CREDITAS | 0,3 | 1 102 805 | 0,6 | 1 111 220 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,3 | 1 102 805 | 0,5 | 1 109 349,93 |

Wüstenrot | Termínovaný vklad ProZisk | 0,3 | 1 102 805 | 0,35 | 1 106 544,93 |

FIO banka | Termínovaný vklad | 0,22 | 1 102 057,03 | 0,25 | 1 104 675,07 |

Equa bank | Termínovaný vklad | 0,2 | 1 101 869,97 | 0,4 | 1 107 492,71 |

Pozn. Od naspořené částky je už odečtena patnáctiprocentní daň z úroku. Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz | |

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

27. 4. 2017 13:39, Dušan

Také mne překvapuje, že o Akcentě v podstatě není zmínka. Samozřejmě , v obchodních podmínkách má Akcenta možnost termínované vklady vypovědět.

Otázkou je ovšem takto získaná kredibilita . Nebo v Acentě začínají nějaké potíže?

V diskuzi je celkem (6 komentářů) příspěvků.