Kořeny rakouské akciové společnosti Vienna Insurance Group (VIG) sahají až do roku 1824. Až do konce osmdesátých let minulého století fungovala VIG (ovšem pod jiným, nikoli „mezinárodním“ jménem) jako čistě rakouská pojišťovna. Od té doby ušla kus cesty a dnes se jedná o největší pojišťovnu ve střední a východní Evropě s majoritním podílem na trhu v Rakousku, Česku, Slovensku a Rumunsku. V Česku do její stáje patří Kooperativa, Pojišťovna České spořitelny a Česká podnikatelská pojišťovna.

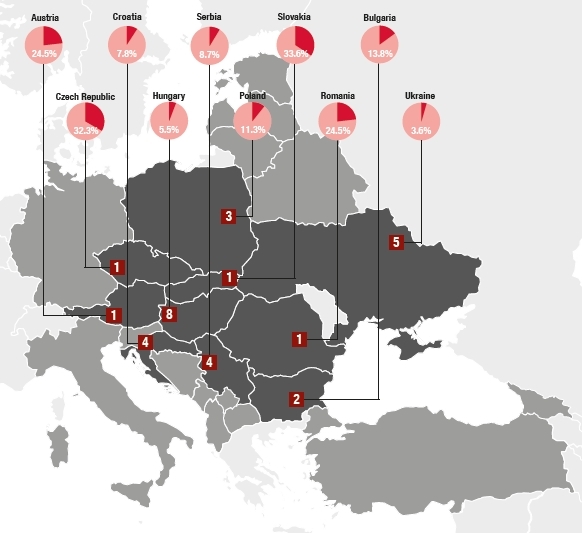

Tržní podíly VIG v zemích, kde působí. Tmavší šedá: klíčové trhy. Zdroj: Výroční zpráva VIG, 2012. Zvětšíte klikem.

Akcie a vlastnická struktura

Akcie společnosti VIG jsou kotované na vídeňské a pražské burze. Volně obchodovatelných je třicet procent z celkového počtu 128 milionů akcií; zbytek vlastní zakládající nadace Wiener Städtische Wechselseitige Versicherungsanstalt-Vermögensverwaltung. Z volně obchodovatelných akcií čtvrtinu vlastní rakouští investoři, další čtvrtina patří do portfolií britských a irských investorů. Kapitál z kontinentální Evropy mimo Rakousko ovládá 29 procent kotovaných akcií.

Na pražské burze se dnes akcie VIG prodává za zhruba 1030 Kč. Není bez zajímavosti, že ještě na začátku roku 2012 se její cena pohybovala jen kolem 750 Kč. Zatímco index PX za rok vyrostl zhruba o deset procent, akcie VIG, které se tak loni staly jedněmi z těch nejrychleji rostoucích, za stejnou dobu zvýšily cenu o 25 procent. Obdobná situace panuje na vídeňské burze, kde akcie VIG přijde momentálně na zhruba 40 eur.

Hospodaření

Společnost VIG je dlouhodobě v plusu. Co víc – její zisk se rok od roku zvyšuje (po zaplacení daní vloni dosáhl 587 milionů eur). To jde ruku v ruce s její chutí investovat: loni otevřela několik desítek poboček v Polsku, na trhu se zatím relativně nízkým ročním objemem prodaných pojistek, a tedy vysoce růstovým potenciálem (jen za poslední dva roky tu VIG více jak zdvojnásobila příjmy, ačkoli její podíl na uzavřených pojistkách rostl jen minimálně). Expanzi do Polska se VIG snaží jistit akvizicí společnosti Polisa, v té loni zakoupil tříčtvrtinový podíl. Do budoucna se společnost bude soustředit na bulharský a makedonský trh, kde si připravuje půdu pro navýšení podílu na trhu fúzí své dcery Bulstrad a společnosti Bulgarski Imoti a akvizicí v QBE Makedonija.

Existují však i trhy, na kterých se VIG nevede dobře, přesto je však nechce opustit. K těmto trhům patří zejména Rumunsko, které po oslnivých výsledcích z roku 2010 přináší jen ztráty (za rok 2012 se vyšplhaly na 20,45 milionů eur).

Klíčové trhy jsou pro VIG Česko a Rakousko, které společně vytvářejí 83 procent zisků společnosti.

Zisky VIG na klíčových trzích

Zdroj: Výroční zpráva VIG, 2012 |

Zisk před zdaněním (mil. eur) | 2010 | 2011 | 2012 |

VIG | 507,79 | 559,01 | 587,41 |

Rakousko | 292,65 | 291,88 | 295,28 |

Česko | 152,64 | 187,11 | 194,97 |

Slovensko | 35,83 | 54,12 | 56,89 |

Polsko | 19,22 | 36,41 | 41,57 |

Rumunsko | 30,94 | -12,99 | -20,45 |

Ostatní | 2,15 | 23,15 | 39,13 |

Ukazatel P/E (cena akcie v poměru k zisku na akcii) se letos dostal na hodnotu 12,62; to je níž než průměr sektoru (Euro STOXX Insurance index). Pro investora by to mohlo být signálem možného podhodnocení společnosti, a tedy potenciálu k růstu ceny akcie.

Sama společnost vidí největší prostor k rozvoji na trhu s životními pojistkami. Za poslední rok v tomto sektoru zvýšila obrat o sedmnáct procent, avšak na zisku se to nijak výrazně neprojevilo. Důvodem může být nařízení, které společnost nutí část příjmů ze životního pojištění uložit do kapitálových fondů, ve kterých musejí být drženy, dokud existuje možnost pojistné události. Až poté se mohou převést zpět a vyúčtovat jako zisk.

Dividendová politika

VIG ročně vyplácí na dividendách alespoň třicet procent zisku. Od roku 2002 se také snaží dividendu navyšovat – výjimkou byl rok 2009, kdy dividenda padla o dvacet eurocentů na hodnotu 0,9 eura za akcii (o rok dříve ovšem zase vyplácela zvláštní dividendu). Loňský zisk vystoupal na 587 milionů eur a letos vyplácená dividenda bude opět o deset centů vyšší než loni, dosáhne tedy hodnoty 1,2 eura na akcii.

Pro koho ano, pro koho ne

Stabilní sektor, zvyšující se obrat, relativně nízké P/E a slušná dividenda – když k tomu ještě připočteme fakt, že se jedná o zdravou společnost s čitelnou a neznepokojující vlastnickou strukturou, můžeme konstatovat, že růst ceny akcie byl opodstatněný a není důvod k tomu, aby cenová hladina, k níž nově dorostla, nebyla dlouhodobě udržitelná. Pro odhad budoucího vývoje ceny bude důležité sledovat polský trh a boj VIG o navýšení tamního podílu. Zisky z tohoto regionu mají totiž potenciál převýšit zisky z Česka a Rakouska dohromady.

Vysoká volatilita, již jsme u VIG mohli zaznamenat za uplynulý rok, by v tomto případě nemusela odradit ani konzervativního investora. Společnost má i při pohledu do vzdálenější budoucnosti kam růst, a tak by se ve střednědobém období mohla překonat i dosavadní vrchol 1065 korun.

Zbystřit by ovšem měl i krátkodobý, agresivní investor, a to právě kvůli výše zmíněné volatilitě. I přes nízké objemy obchodů se cena zpravidla posune až o několik procent za den, a to oběma směry. Jestliže se tedy investor nebojí podstoupit riziko, může být při troše štěstí záhy odměněn.

Sdílejte článek, než ho smažem