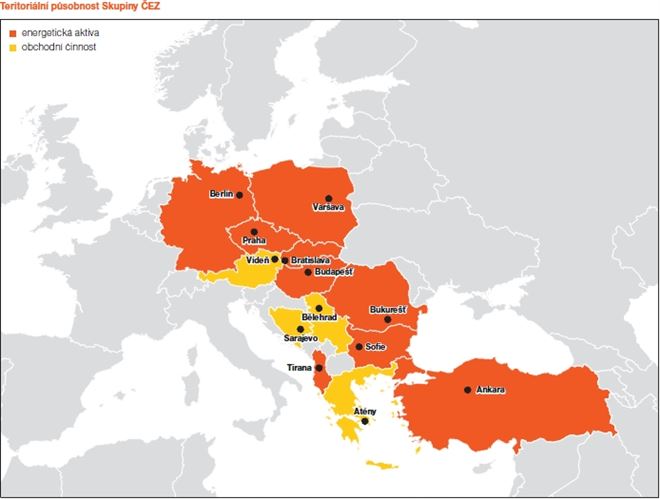

Společnost ČEZ se pohybuje na trzích střední a jihovýchodní Evropy, je zde jedním z nejvýznamnějších hráčů, co se výroby, distribuce, obchodu a prodeje elektrické a tepelné energie týče. Činnost společnosti je pochopitelně nejvýraznější v České republice – kde má téměř monopolní postavení, vyzdvihnout je ale určitě nutné aktivity v Německu, odkud si ČEZ přináší tučné zisky, nebo rostoucí trhy v jižní Evropě. Ovšem právě v jižní Evropě ČEZ v nedávné době dvakrát nepříjemně narazil. Zřejmě zmařená investice v Albánii a hrozba vyhnání z Bulharska – to jsou dva střety s balkánskou politickou realitou, které pomáhají tlačit cenu akcií elektrárenského gigantu dolů.

Vlastně gigantu nejen elektrárenského – je potřeba zmínit, že ČEZ se podílí také na těžbě plynu a uhlí a na obchodu s těmito komoditami. Málokdo ví, že právě v prodeji plynu koncovým zákazníkům ČEZ zaznamenal meziroční nárůst o 66 procent a v prodeji tepelné energie o šest procent!

Zdroj: ČEZ

S akciemi společnosti se obchoduje na pražské burze, mají obří podíl – téměř pětinový – na zdejším indexu PX. Majoritním akcionářem je Ministerstvo financí České republiky, které vlastní téměř sedmdesát procent akcií ČEZ. Z toho lze usuzovat, že dividenda bude (i nadále) hodně štědrá a spolehlivě pravidelná.

Společnost se dlouhodobě obchoduje v cenovém pásmu 700–800 korun za akcii, nyní se ovšem právě nachází na pětiletém minimu. Při současné ceně akcie, pohybující se kolem 600 korun, tvoří pětačtyřicetikorunová dividenda výnos přes sedm procent.

Hospodaření společnosti

ČEZ, jakožto dlouhodobě zisková společnost, vykazuje uspokojivé výsledky. Pro drobné akcionáře, včetně těch potenciálních, je důležité vědět několik věcí:

Ziskovost firmy: ČEZ překonal odhady, ziskovost za první tři čtvrtletí roku 2012 činí 27 procent, měřeno čistým ziskem. V měřítku celého fiskálního roku 2012 se sice o permanentně rostoucí ziskovosti mluvit nedá, ale můžeme ji i přes patálie v jihovýchodní Evropě označit za stabilní. Představte si svoji vlastní firmu – ostatně s akcií ČEZ v kapse jste také jeho částečným majitelem – která dokáže dosahovat stabilní ziskovosti i přes neočekávané odpisy zmařených investic.

Je vhodné alespoň letmo zmínit investiční apetit společnosti (kapitálové výdaje na investice a obnovu majetku tvořily v loňském roce 50,4 miliardy Kč, při provozním zisku 85,5 miliardy Kč), narážíme hlavně na rozpracovaný projekt jaderné elektrárny Temelín, který snad po „porodních bolestech“ a rozumně vyjednané dohodě s vládou ponese v budoucnu ovoce. Samozřejmě – pokud nepřijde zemětřesení ve státní energetické koncepci, což ale zatím nevypadá nijak pravděpodobně.

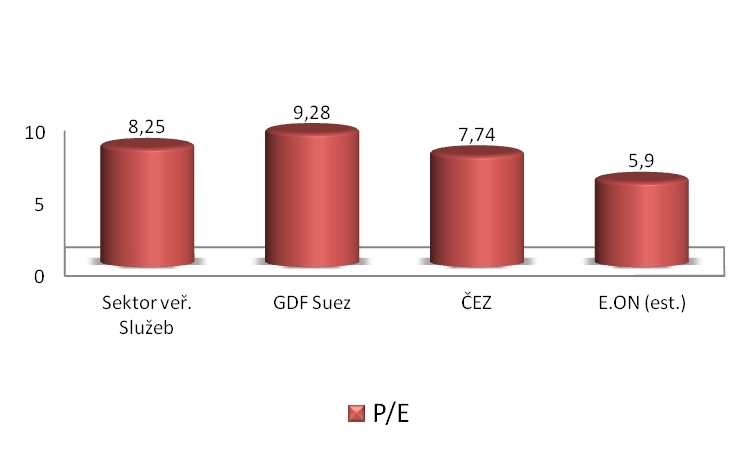

Ukazatel price to earnings (cena akcie v poměru k zisku na akcii) je na hodnotě 7,7, to je níž, než se drží průměr sektoru veřejných služeb (utilities), a pro investora signál možného podhodnocení společnosti. Dřív se ČEZ dlouhodobě obchodoval s ukazatelem P/E kolem; není třeba mít obavu, že by se na tuhle úroveň v případě přiměřeného růstu ceny elektrické energie nevrátil.

Albánie: investice se zárukou. Záruka bez záruky

Pravděpodobně každý, kdo se zajímá o dění kolem sebe, musel zaregistrovat problémy ČEZ v Albánii. Minimálně trhy si všimly a cena akcií šla dolů. Je ale situace natolik špatná, aby to odpovídalo poklesu ceny o třináct procent? Ztráta 5,8 miliardy korun (měřeno ukazatelem EBITDA = zisk v hrubé podnikové podobě) tvoří méně než pět procent celkového hrubého provozního zisku. Se započtením této ztráty dokázala společnost dosáhnout čistého zisku jenom o 1,5 procenta nižší než minulý rok.

ČEZ si navíc před vstupem na nepříliš jistý albánský trh, zajistil investici zárukou u Světové banky. Záruka má hodnotu 60 milionů eur (1,5 miliardy korun). Jenže místo její rychlé výplaty to teď vypadá na dlouhou vyčerpávající bitvu s nejistým výsledkem – záruku podle některých indicií nemůže čerpat samotný ČEZ, je „psaná“ na jeho albánskou dceřinou společnost ČEZ Shpërndarje. Nad tou ale po zákroku albánských úřadů ČEZ ztratil kontrolu. O tom, zda a komu bude záruka vyplacena, budou tedy dost možná rozhodovat právníci.

Zdroj: ČEZ

Zvětšíte kliknutím

Bulharský problém

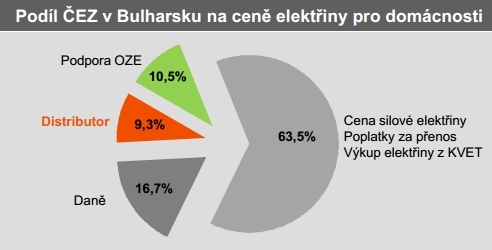

Nepřehledná je momentálně situace v Bulharsku, další jižní zemi, kam ČEZ v minulých letech expandoval. Začátkem února vyšli Bulhaři do ulic protestovat proti vysoké ceně elektřiny. Ta sice stále je nejnižší v Evropské unii, přesto však zřejmě pro obyvatele balkánského státu příliš vysoká. Ačkoli cena za distribuci energie není zdaleka nejpodstatnější složkou celkové ceny (viz graf vpravo), „hněv lidu“ sklízel právě ČEZ a další distributoři. A politici zřejmě záměrně odkláněli rozhořčení k energetickým společnostem. Tehdejší premiér Borisov pustil do světa zprávu o tom, že ČEZ přijde na bulharském trhu o licenci, nicméně odklánění nebylo zcela úspěšné – za několik dnů už Borisov nebyl premiérem.

Problém situace v Bulharsku tkví především v tom, že se cena energie stala záležitostí nikoli obchodu, ale politiky – proto je těžké odhadovat, jak věc dopadne.

Rumunsko aneb jdeme na to zeleně

V minulém roce se společnosti podařilo dostavět větrné parky Fântânele a Cogealac – ČEZ se tak může chlubit vlastnictvím největšího pevninského větrného parku. Ten v roce 2012 vyprodukoval téměř 1 TWh čisté energie. Horší zpráva je, že rumunská vláda – jak už to známe třeba z domova – zjistila, že její podpora zelených technologií nemůže být tak velkorysá, jak ji původně přislíbila. Ovšem dá se říct, že ČEZ spíš v Rumunsku nebude generovat zisk tak rychle, jak plánoval, než že by snad šel do dlouhodobé ztráty.

Pro koho ano, pro koho ne

Pokles ceny akcií ČEZu začal dlouho před tím, než se objevily balkánské problémy. A klesají i akcie firem, jako je třeba E.ON nebo GDF Suez, což jsou největší evropské firmy v sektoru veřejných služeb a na některých trzích konkurenti ČEZ. Příčinou je tedy zřejmě hlubší trend na trhu s elektřinou, nikoli momentální vývoj v některých regionech, kam ČEZ investoval. Nicméně spotřeba elektrické energie roste, ceny klesat nebudou, trhy, na kterých je společnost skutečně závislá, jsou zatím stabilní: pořád před sebou máme společnost s řadou pozitiv (a nyní lákavou cenou), která vám může poskytnout stabilní a poměrně vysoký dividendový příjem a se správnou kombinací štěstí a rozvahy i kapitálový výnos.

Zdroj: ČEZ; zdroje dat: EGU Brno, ERÚ

A ano, toto všechno jsou důvody, které k ČEZu přitahují konzervativní investory jako lízátko vosy. Dividendový příjem a nízká volatilita můžou přilákat i lidi, kteří hledají výnosnější substitut běžných bankovních produktů. Nově vzniklá situace, propad ceny akcie, přináší nyní i příležitost spekulantům. Krátkodobě – titul ze své povahy není na spekulace zajímavý tolik jako některé menší a rychle rostoucí společnosti, které na vývoj reagují citlivěji nebo chcete-li razantněji.

Sdílejte článek, než ho smažem