Analýza: Jsou akcie drahé?

18. 4. 2013 | Jan Traxler | 1 komentář

Index S&P 500 je na historickém maximu. Znamená to, že jsou akcie drahé?

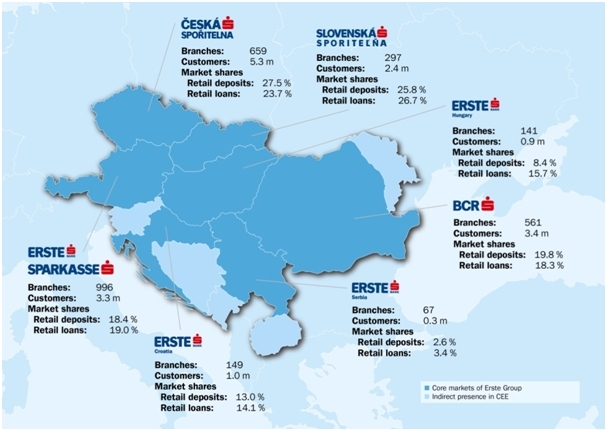

Erste vznikla před dvěma stoletími v Rakousku jako spořitelna. Od té doby se z ní ovšem stal mohutný bankovní holding, zastřešující celkem sedm bank v střední a východní Evropě, včetně České spořitelny. Donedávna to bylo zemí osm, minulý rok se ale Erste rozhodlo stáhnout z Ukrajiny. Ústup by měl být dokončen letos.

Zdroj: erstegroup.com; zvětšíte klikem

Akcie firmy jsou kotované na více burzách, konkrétně ve Vídni, v Praze a Bukurešti. Ačkoli se jedná o tutéž firmu a stejné typy akcií, často se stává, že procentuální nárůst korunové akcie je rozdílný proti akcii denominované v eurech. To je způsobeno rozdílnou obchodovací dobou burz.

Téměř polovina akcionářů je z Rakouska. Polovinu akcií vlastní institucionální investoři. Dvacet procent vlastní nadace Erste, což je korporátní nadace, která příjmy z dividend investuje do dobročinných projektů. Poslední významný podíl – deset procent – drží španělská CaixaBank.

O zbývajících cca dvacet procent akcií se dělí zaměstnanci, drobní investoři a úložny.

Předminulý rok hospodařila Erste poprvé od roku 1997 se ztrátou. Tato ztráta však nebyla výsledkem hospodaření firmy – do červených čísel Erste poslalo jednorázové snížení goodwillu. V minulosti totiž banka přeplatila akvizici v Maďarsku a Rumunsku a účetní hodnota vedená v knihách byla vyšší než „férová“. Proto došlo ke snížení hodnoty akvizic v rozvaze banky. Nejedná se tedy o ztrátu plynoucí z operačních činností. V minulém roce už Erste byla zpátky v plusu.

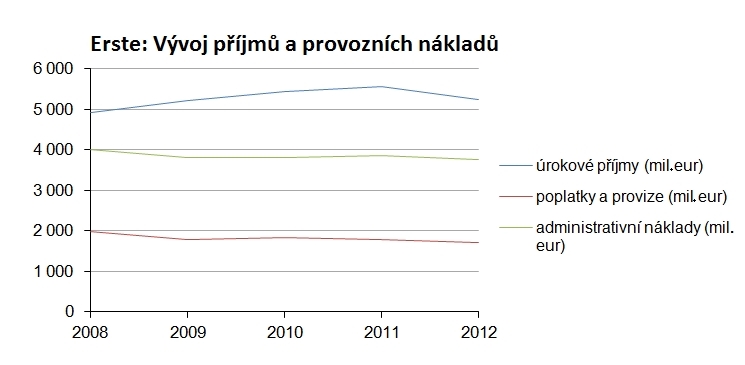

Stejně jako u Komerční banky jsou hlavními zdroji příjmů úrokové příjmy a poplatky.

Zdroj: Výroční zpráva Erste, 2012; zvětšíte klikem

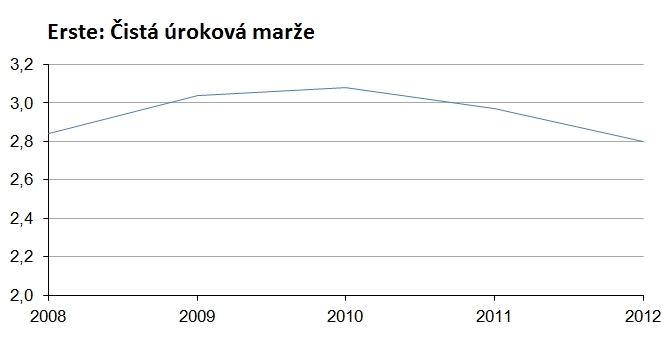

U úrokových příjmů je důležitá takzvaná čistá úroková marže. Banka poskytuje služby za rozdílné úrokové sazby (hypotéky, spotřebitelské půjčky...) a zároveň platí rozdílné sazby (spořicí účty, stavební spoření...). Analyzovat marži u každého produktu by bylo náročné, proto se používá tato marže. Počítá se tak, že měsíční čistý úrokový příjem vydělíme aktivy, které podléhají úročení. Tato marže odráží efektivnost banky, tržní prostředí a ekonomickou situaci.

Z grafu lze vypozorovat negativní trend v posledních letech. Tento trend se pak negativně podepisuje na celkovém zisku skupiny. „Viníkem“ tohoto trendu jsou nízké sazby centrálních bank. Dále platí, že banka je schopna udržet vyšší sazby kolem čtyř procent jen u nedospělých trhů. V Rakousku je například čistá úroková marže na dvou procentech. Jak bankovní trhy centrální a východní Evropy dospívají, bude docházet k dalšímu tlaku na tuto marži (finančně gramotnější klienti, vyšší konkurence atd.).

Zdroj: Výroční zpráva Erste, 2012; zvětšíte klikem

Druhým hlavním zdrojem příjmů jsou poplatky a provize. Tyto prostředky jsou celkem stabilní zdroj a banka by měla těmito zdroji alespoň částečně krýt pravidelné administrativní náklady, jako je provoz poboček a jiné. Ovšem s rostoucí lepší finanční gramotností klientů a rostoucí konkurencí – viz příchod nízkonákladových bank na český trh – se i v této oblasti banka dostává pod tlak.

Letos se bude vyplácet dividenda 40 centů na akcii, z čistého zisku se tak vyplatí zhruba 40 procent. Dividendový výnos se tak pohybuje kolem 1,7 procenta. S minulým rokem srovnávat nemůžeme, protože žádná dividenda nebyla. Pokud se ohlédneme ještě dále, tak Erste průběžně navyšovala dividendu, ta před loňskou ztrátou dosahovala 70 centů. Podobné navyšování bychom mohli očekávat i dále.

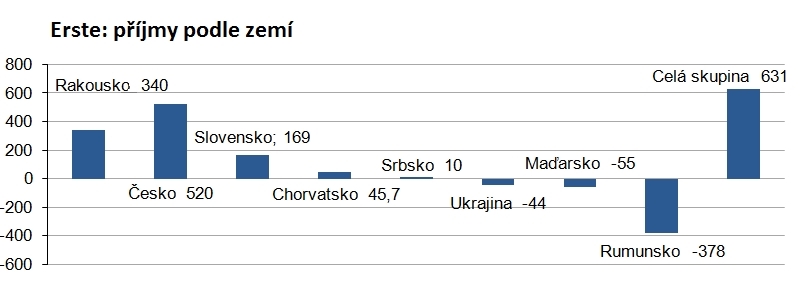

Nemůžu se vyhnout srovnání s druhým bankovním titulem pražské burzy – Komerční bankou. Zatímco Komerční banka působí až na pár drobných výjimek v Česku, Erste se snaží být vůdčí bankou v regionu mezi Německem a Ruskem. Odtud plynou rozdílné rizikové profily bank. Erste díky České spořitelně sdílí s Komerční bankou rizika a příležitosti českého trhu a ekonomiky, východoevropská orientace ovšem Erste přidává další rizika i další příležitosti. V poslední době ovšem převažovaly spíš ta rizika a problémy. V roce 2012 byly tržby napříč skupinou následující:

Zdroj: výroční zpráva Erste 2012

Vidíme, že tahounem jsou Česko a Rakousko. Letos tedy diverzifikace Erste příliš neprospěla, na vině je samozřejmě ekonomické prostředí. Pokud by však došlo k oživení, pak by mohly země silně zasažené krizí jako například Maďarsko silně růst a podpořit tak skupinu.

Erste je daleko citlivější na vývoj problému eurozóny – pro dva její trhy je euro domácí měnou. Erste dále podniká v Maďarsku, které se často dostává do titulků svou řekněme neortodoxní politikou – ať jde o zvláštní zdanění bank nebo nebo o zvláštní přístup k půjčkám v cizích měnách.

Dividendově je na tom lépe Komerční banka. Ze zisku sice banky vyplácejí téměř stejné procento, u Komerční banky je ale dividendový výnos na úrovni čtyř procent. Erste nabízí výnos okolo 1,7 procenta.

Pro konzervativního investora může u Erste představovat riziko, které plyne z diverzifikace na východ. Pokud investor hledá bezpečnou investici, možná by ho zaujala více Komerční banka. Erste je na druhou stranu více volatilní, a může tak zaujmout agresivnější investory, kteří mají kratší investiční horizont a nebojí se podstoupit riziko.

Profily firem obchodovaných na pražské burze připravují pro Peníze.cz členové Kroužku Burzy cenných papírů při Klubu investorů.

Klub investorů je studentská nezisková organizace zaměřující se na kapitálové trhy: investování, trading a private equity. Její členové jsou aktivní účastníci trhu nebo studenti se silným zájmem o zmíněné oblasti. Klub je založen na třech hlavních pilířích: vzdělání, komunitě a praktickém uplatnění.

Kroužek Burzy cenných papírů Praha je skupina lidí v rámci Klubu investorů, kteří se zajímají o investování a analyzování firem primárně z pražské burzy.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem