Čtenářský dotaz: Uvažuji o investici do společnosti ČEZ, ale zjistil jsem, že byla podle výroční zprávy z roku 2011 z 61 procent zadlužená, podle zprávy z roku 2010 byla zadlužená z 58 procent, to dělá zvýšení zadlužení o tři procentní body za pouhý jeden rok. Myslíte, že je to třeba jen důsledek krize, nebo to může být předzvěst vážnějších problémů? Jaký je váš názor i ohledně celkové situace ČEZ?

Malé peníze: Jednu odpověď už čtenář dostal v investiční poradně Peníze.cz. My si ale jeho otázku dovolíme níž trochu rozšířit, aby odpověď byla zajímavá i pro člověka, kterému akcie nic neříkají, ale zajímá ho, kolik platí za elektřinu.

Na začátek zopakujeme své obligátní upozornění: Investice do akcií nejsou pro každého. Jak praví Desatero investora: investujte jen do toho, čemu rozumíte. Jak je ale vidět, tazatel se problematikou zabývá poměrně hluboce. Akcie patří mezi rizikovější investice, a pokud do něčeho takového půjdete, je nutné investici sledovat průběžně, tedy nejlépe denně.

Solidní finanční výsledky

Podívejme se tedy ČEZu na zoubek, tedy na finanční výsledky skupiny ČEZ, konkrétně na konsolidovaná čísla.

Při pohledu na konsolidovanou výsledovku vidíme, že výnosy ČEZu byly v roce 2011 téměř 210 miliard, asi o 11 miliard vyšší než v roce předchozím. Podíváme-li se jen na poslední čtyři roky, tedy na léta 2008–2011, jde o výnosy nejvyšší. To krizi příliš neindikuje.

Došlo sice k mírnému poklesu EBITDA (viz níž), ale jen k mírnému. V roce 2011 činila EBITDA ČEZu 87 miliard korun, o nějaké čtyři miliardy korun méně než v roce 2009, ale zase víc než například v roce 2007. K poklesu došlo kvůli neustále narůstajícím nákladům.

EBITDA je něco jako provozní zisk z hlavní činnosti společnosti, kam se nezapočítávají odpisy, ostatní provozní anebo finanční nálady a výnosy a některé další položky, jež bezprostředně nesouvisí s hlavní činností společnosti. V oblasti investování – zejména přímých investic – se EBITDA používá jako jeden z klíčových finančních ukazatelů.

Co nám říká bilance

Předně si řekněme, že i když jsou zmiňovaná tři procenta velká částka, v celkové bilanci nepůjde o podstatnou změnu. Nyní však konkrétně.

Dluh ČEZu je z převážné části tvořen dluhopisy s různou dobou splatnosti, což je u řízení likvidity společnosti normální. Rozdělení dlouhodobých dluhů dobře ilustruje následující tabulka.

| 31. 12. 2010 | 31. 12. 2011 | 30. 9. 2012 |

dluhopisy | 137,2 mld. Kč. | 151,1 mld. Kč. | 161,3 mld. Kč. |

bankovní a ostatní úvěry | 17,7 mld. Kč. | 32,8 mld. Kč. | 36,9 mld. Kč. |

A ještě se podíváme na krátkodobé úvěry, nicméně rovnou si řekněme, že jde o relativně malé částky.

| 31. 12. 2010 | 31. 12. 2011 | 30. 9. 2012 |

bankovní a ostatní úvěry | 9,6 mld. Kč. | 5,5 mld. Kč. | 4,6 mld. Kč. |

Z daného přehledu vidíme, že mezi roky 2010 a 2011 došlo k nárůstu financování jak prostřednictvím dluhopisů, tak také prostřednictvím úvěrů. U dlouhodobých úvěrů je nárůst velmi výrazný. Jak je vidět z výlsedků k 3.čtvrtletí loňského roku (2012), dlouhodbé financování stále narůstalo.

V poslední době jsme vzhledem ke krizové situaci v ekonomice svědky snižování úrokových sazeb. Tím pádem by mělo smysl zabývat se například dlouhodobým dluhem – využít pevných úrokových sazeb, kde to je možné, a půjčit si prostřednictvím dluhopisů na delší období. V takovém případě by bylo logické očekávat, že financování prostřednictvím úvěrů poklesne. To vidíme jen u krátkodobých úvěrů, tam jde ovšem jen o relativně malou částku.

O tom, že dluhy ČEZu jsou opravdu dlouhodobé, se můžeme přesvědčit například v číslech za rok 2011 – dlouhodobý dluh je téměž z poloviny tvořen dluhem na dobu delší než pět let.

Co s těmi penězi dělají?

Logicky se nabízí otázka, na co si firma potřebuje tolik půjčovat. Dlouhodobá povaha financování nám napovídá, že by mělo jíst o financování investic, a nikoli financování provozu.

Podíváme se tedy opět do rozvahy – tentokrát na aktiva – a budeme sledovat, kde se objevují ty nejzásadnější položky.

- Dlouhodobý majetek (v zůstatkové hodnotě) téměř za 300 miliard korun je klíčovou položkou aktiv. Jde jednoznačně o nejvýraznější položku bilance. Přibližně z poloviny ji tvoří stavby a z druhé poloviny stroje a zařízení. To je celkem logické, jelikož hlavní činností firmy je výroba elektrické energie a ta se odehrává v elektrárnách.

- Nedokončené hmotné investice za 79 miliard korun jsou druhou největší položkou aktiv. Jde o nedokončené investice v několika domácích elektrárnách a také do soustavy větrných elektráren v Rumunsku.

- Pohledávky za 55 miliard patří k celkové obchodní činnosti. Jde především o pohledávky z obchodního styku.

- Dlouhodobý finanční majetek v objemu asi 52 miliard zmiňujeme z toho důvodu, že i zde se setkáváme s investicemi. Ty jsou vykazované jako finanční majetek, protože jde o investice do jiných společností ve formě nákupu cenných papírů. Jde například o podíly v Dalkii, Pražské teplárenské nebo v maďarském MOLu.

Jak vidíme, ČEZ používá svůj dluh zejména na investice, což by bylo za normálních okolností dobře. Dluh si máme pořizovat pokud možno pouze na investice, jelikož investice nám přinese další výnos.

Cena elektřiny

Český stát má na ČEZu vlastnický podíl 69,78 procenta.

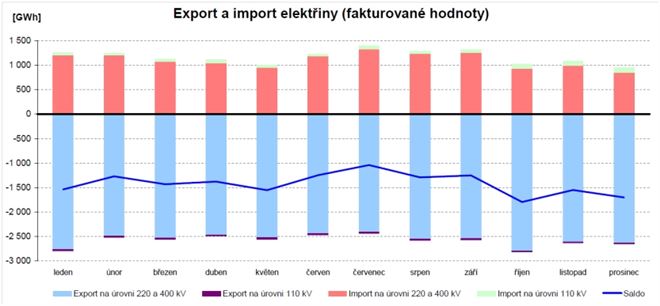

Jak je to u nás vůbec s výrobou elektřiny a s její cenou? K tomu nám pomohou data Energetického regulačního úřadu (ERÚ). Jak známo, máme pozitivní saldo vývozu, tedy víc elektřiny vyvážíme, než dovážíme. To ilustruje také následující graf za rok 2011.

Zdroj: ERÚ

Hodně přes padesát procent elektřiny se u nás vyrábí spalováním tuhých paliv, zejména hnědého uhlí (přes 47 procent celkového množství). Výš uvedený graf můžeme interpretovat také tak, že si poškozujeme životní prostředí mimo jiné z toho důvodu, abychom mohli vyvážet elektřinu. Každopádně je vidět, že elektřiny se u nás vyrobí více, než potřebujeme.

Dostat se k přehledu regulovaných cen energie není jednoduché. Mimochodem ve výroční zprávě Energetického regulačního úřadu za rok 2011 se slovo „cena“ vůbec nevyskytuje, přestože to je klíčová položka, která lidi zajímá. Vystačíme tedy s grafem Hospodářských novin, který nám alespoň ilustruje cenu elektřiny pro domácnosti.

Zdroj: Hospodářské novinyAž na drobnou výjimku cena elektřiny neklesá. Přitom při nástupu krize se cena na energetické burze EEX docela hýbala, a to přibližně o 20 procent. Při dlouhodobějším pohledu na ceny na energetické burze můžeme konstatovat, že cena elektřiny víceméně stagnuje. Jak tedy vysvětlit permanentní růst koncové ceny energie pro domácnosti? Ta za pět let vzrostla přibližně o 40 procent. Vlastní cena elektřiny tvoří necelou polovinu ceny výsledné; zbytek tvoří cena za její přenos a některé další faktory.

Zpět k ČEZu. Dovolíme si zde parafrázovat slova jednoho vysokého manažera této společnosti: měli jsme hodně volných peněz a rozhodovali jsme se, co s nimi – dávat je zpět státu, nebo je nějak investovat? Jak je vidět z činnosti ČEZu, je společnost při chuti pokud jde o akvizice – akvizice zahraniční nebo také domácí, jež pomohou rozšířit rozsah činnosti této energetické společnosti. Ještě před několika lety by nikoho například nenapadlo, že ČEZ bude dodávat plyn.

Rozhodnutí společnosti se jeví z pohledu soukromého podniku jako logické (nebudeme nyní spekulovat o efektivitě různých investic). Ovšem tato firma je ze 70 procent státní, a je tedy na místě otázka, jaký přínos má firma pro naše lidi a podniky. Nejenže si kazíme životní prostředí kvůli vývozu elektřiny, ale také přispíváme na další činnost ČEZu v zahraničí. Domácí cena elektřiny v sobě vlastně skrývá také jakousi energetickou „daň“, kterou jsme povinni platit, pokud chceme elektřinu odebírat. Namísto toho by člověk čekal, že si stát výrobu energie pohlídá a bude ji rozumně řídit. Jak je vidět z výsledků společnosti, vezmeme-li v potaz její zisk a ořežeme-li nadbytečnou investiční činnost, mohla by cena elektřiny hned klesnout o nějakých deset procent, možná i víc.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 1. 2013 22:17, Supa

Nabízí se zajímavé srovnání se státy OPEC,či státy obecně těžící velké množství ropy, a které ji mají nadbytek a tu vyvážejí.Stejně jako mi proud.Prakticky ve všech je v podstatě státní vlastnictví ropného průmyslu a stát svým občanům dává ropu v podobě benzínu / nafty téměř zadarmo....Kuvajt, Saudská Arábie, Rusko,Venezuela....náš stát svým občanům prodává státní elektrický proud vyrobený v elektrárnách postavených z výnosu státní daně za tuším druhou nejvyšší cenu v Evropě,potažmo na světě....

Příspěvek s nejvíce zápornými hlasy

23. 1. 2013 14:04, eďa

Jenže systém - stát hospodaří poněkud v rozporu s tím, co zde tvrdíte např. o dobrých dluzích, proč je nepoužívá, zatímco používá toliko ty špatné, no Fredy a přesto funguje?

V diskuzi je celkem (15 komentářů) příspěvků.