Akciová společnost Unipetrol byla založena během privatizace v roce 1994 Jejím oborem je rafinérie a petrochemie; působí ve střední Evropě, v Česku a na Slovensku je ve svém oboru dominantní. Přestože se podle tržeb řadí mezi deset největších českých firem, zaměstnává pouze 3705 lidil.

Mezi její dceřiné společnosti patří mimo jiné i Česká Rafinérská, v níž nakládá s 51procentním podílem, Benzina a Paramo.

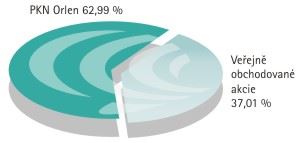

Technické parametry akcie a vlastnická struktura

PKN Orlen má v Unipetrolu podíl rovnající se 63 procentům, zbylých 37 procent akcií se obchoduje (ovšem jen v malých objemech) na pražské burze zhruba na úrovni 170 korun za akcii, cena je stabilní už dlouhou dobu.

Dividendu společnost za dobu své existence vyplatila jen dvakrát (1997 a 2007), přestože do roku 2008 byla pravidelně ve zisku.

Tržní kapitalizace firmy dosahuje 31 miliard korun.

Přidušen macechou

Za loňský rok se Unipetrol prohospodařil ke ztrátě 3,3 miliardy korun. V minusu se však pohybuje už delší dobu, přesto až loni došlo na hloubkovou restrukturalizaci.

Za očišťování podniku lze jistě považovat, že Unipetrol v říjnu minulého roku oznámil uzavření rafinérského areálu dceřiné společnosti Paramo v Pardubicích. Tamějšího zpracování ropy bylo ztrátové.

Jiné kroky ale příliš optimismu nevyvolají, poukazují spíš na to, že mateřské firmě by se v případě Unipetrolu mělo správněji říkat firma macešská.

Přestože se společnosti Paramo Asfalt (dceřiná společnost společnosti Paramo) v lednu podařilo získat velkou pětiletou zakázku na dodávky asfaltu, byla také v rámci restrukturalizace v říjnu prodána společnosti ORLEN Asfalt. Zdá se, že si PKN Orlen se svým rozhodujícím podílem v představenstvu Unipetrolu snaží vybrat a stáhnout pod sebe zdravé a výdělečné podniky spadající pod Unipetrol, převést je do svého portfolia a zbytek zlikvidovat.

Přiškrcení Unipetrolu ze strany PKN Orlen dokládá i fakt, že využití výrobní kapacity společnosti Unipetrol RPA (výroba vysokohustotního polyetylénu) se dlouhodobě snižuje a minulý rok dosahovalo již pouze 62 procent.

Žádný div, že se Unipetrol nachází ve ztrátě. Naproti tomu výrobní potenciál závodů PKN Orlen se využivá stále více a více (81 procent v roce 2012).

Zajímavý je také fakt, že firmy Unipetrolu v hospodářských soutěžích ve středoevropském regionu nabídnou svou práci vždy o něco dráž než společnosti vlastněné PKN Orlen. Zdá se tedy, že PKN Orlen k řízení Unipetrolu přistupuje jako k možnosti vypořádání s konkurentem; rozhodně ne s péčí řádného hospodáře.

Lepší časy? Zatím nevidět

Ano – najdou se i vlaštovky, které by mohly signalizovat lepší časy...

Oživující projekty jako například investice do čerpacích stanic Benzina Express 24 mají potenciál vysoké návratnosti, jelikož snížení nákladů na prodej pohonných hmot zvyšuje marži těchto objektů téměř o polovinu. Projekt Stop Cafe, jenž z čerpacích stanic Benzina dělá de facto malé supermarkety, je osvědčený u konkurence (společnost OMW podobně ztrojnásobila příjmy ze svých stanic na území Česka), a je tak také dobrou vyhlídkou do budoucnosti.

Benzina se také chystá investovat do stanic na tankování CNG (stlačeného zemního plynu).

Na druhou stranu nejde o byznys pro firmu klíčový.

Podtrženo a sečteno: iracionální chování společnosti při restrukturalizaci, při kterém dochází k prodeji i zdravých a potenciálně ziskových podniků, a nepředvídatelné kroky, jež podporují spíše mateřskou firmu než samotný Unipetrol, dělají z nákupu jeho akcií vysoce riskantní investici.

Pro koho ano, pro koho ne? Pro nikoho ano!

Akcie Unipetrolu se obchodují ve velmi malých objemech (letos v březnu v průměru okolo osmi milionů korun denně) a s relativně velmi nízkou volatilitou, rozhodně nejsou vhodné pro aktivní tradery, kteří by hledali rychlý zisk.

Cena za akcii Unipetrolu se už přes dva roky drží ve velmi úzkém pásmu a zatím není důvod čekat změnu. Konzervativního investora by přesto mohl odradit dlouhodobě mírně klesající trend, pod kterým jsou podepsány zejména špatné hospodářské výsledky.

Když připočteme absenci dividendy, kterou patrně nebude minimálně dalších několik z čeho vyplácet, nelze se divit tomu, že se z jednoho z kdysi nejoblíbenějších a nejaktivnějších titulů na Burze cenných papírů Praha, stává uspávač hadů. Jediný rekord, který mu sna dnes můžeme připsat je jen rekordně nízký objem obchodů.

Nákup akcií Unipetrolu by dnes nebyla rozumná investice pro žádného racionálně uvažujícího obchodníka, nehledě na to, jak dlouho by chtěl titul držet nebo jak moc velký risk je ochoten podstoupit. V budoucnu se příležitost pro nákup naskytne, pokud společnost přestane být šikanována svou matkou.

Sdílejte článek, než ho smažem