Díky stavebnímu boomu a pravděpodobně i vzkvétající ekonomice se letos daří nejen hypotečním bankám, ale i stavebním spořitelnám. Některé z nich hlásí v třetím čtvrtletí dobré výsledky v počtu nově sjednaných smluv i poskytnutých úvěrů. Mezi sebou se stavební spořitelny asi nejvíce trumfují v meziročních nárůstech objemu úvěrů, na které se poslední dobou zaměřují jejich reklamní kampaně. „Celkově počítáme, že letos bude zhruba 33procentní meziroční nárůst v objemech úvěrů,“ říká Jiří Šedivý, tajemník Asociace českých stavebních spořitelen (AČSS). Podle Šedivého se dá očekávat, že na českém trhu bude letos uzavřen necelý milion smluv (včetně smluv, kde bude zvýšena cílová částka). Pro příští rok odhaduje Šedivý stejný počet, tedy také zhruba 1 milion smluv (včetně zvýšení).

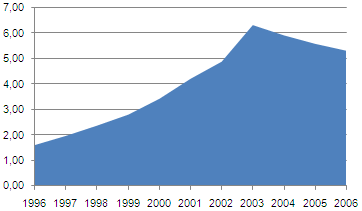

| Počet platných smluv ve fázi spoření - dle AČSS

(mil. ks) |

|

I když výsledky jsou v mnoha ohledech pozitivní, z dlouhodobého hlediska počet platných smluv ve spořící fázi u stavebních spořitelen mírně klesá. Nejvíce smluv v této fázi klienti měli v roce 2003 a od té doby má tento počet klesající tendenci. Podle oslovených odborníků to má dvě hlavní příčiny. Podílejí se na tom například klienti, kteří končí po „dospoření“ smlouvy a dále nepokračují. Nyní navíc končí spořící období u řady starých smluv, kterými se klienti „předzásobili“ v roce 2003, kdy se měnily podmínky poskytování státní podpory. Smlouvy sjednané před rokem 2004 měly výhodnější podmínky jak ohledně vyššího státního příspěvku (4500 Kč místo nynějších 3000 Kč), tak i kratší doby spoření (5 let místo nynějších 6 let). V Česku existuje 3,85 milionu smluv stavebního spoření, které byly sjednané před rokem 2004, tedy nejpozději 31. 12. 2003.

Každý, kdo tedy uspořil předem sjednanou cílovou částku, má možnost rozhodnout se smlouvu navýšit, čímž se ale mění původní podmínky smlouvy, nebo ji zrušit, pokud uplynula takzvaná vázací doba (při výpovědi smlouvy před uplynutím této doby ztrácí klient nárok na státní podporu). Odborníci přitom odhadují, že až 30 či 40 procent klientů, kteří mají dospořeno, smlouvy vypoví a dále už je neobnovuje.

„Řada lidí také nespoří proto, že čerpá úvěr ze stavebního spoření (tzv. řádný, nikoliv překlenovací), tedy jejich smlouva již není ve fázi spoření, ale ve fázi úvěru ze stavebního spoření,“ říká Šedivý a dodává: „tito lidé sice stoprocentně využívají výhod systému stavebního spoření, ale ve statistice se pak objevují jako „ti co také zavinili pokles celkového počtu smluv ve fázi spoření“. Na celkový stav stavebního spoření je proto podle Šedivého třeba pohlížet součtem smluv ve fázi spoření a ve fázi řádného úvěru.

| NOVĚ UZAVŘENÉ SMLOUVY STAVEBNÍHO SPOŘENÍ vč.navýšení /leden - říjen 2007/ |

| STAVEBNÍ SPOŘITELNA |

Počet nových smluv /ks/ |

Objem nových smluv /Kč/ |

| SSČS (Buřinka) |

143 783 |

31,237 mld. |

| ČMSS (Liška) |

258 463 |

80 mld. |

| HYPO |

32 015 leden-září) |

neuvedeno |

| Raiffeisen |

84 412 |

23,452 mld. |

| MPSS (Modrá pyramida) |

93 928 |

26,933 mld. |

| Wüstenrot |

40 382 (leden-září) |

meziroční nárůst 32.4% |

| Zdroj dat: Stavební spořitelny |

Stavební spoření je podle Vojtěcha Lukáše, předsedy Asociace českých stavebních spořitelen uzavřený systém, takže je možné relativně dobře odhadnout, jak se bude vyvíjet. „Když nyní půjdou spořící úrokové sazby nahoru, tak se mohou na trhu objevit produkty konkurence, které budou zajímavé pro takzvané přátelské klienty stavebních spořitelen. Tedy ty, kteří chtějí jen spořit a nemají zájem si v budoucnu vzít úvěr,“ říká Lukáš.

Určitou konkurenci spoření prostřednictvím stavebních spořitelen v tuto chvíli díky vyšší úrokové sazbě představují například spořící konta bankovních ústavů ING či Citibank, popřípadě České spořitelny. Když podle Lukáše rostou úrokové sazby, mohou se na trhu objevit produkty, které stavebním spořitelnám odvádějí klienty zaměřené na spoření, ale současně zase naopak roste zájem klientů o úvěrování díky dlouhodobě garantované sazbě stavebních spořitelen. A platí to i naopak, v obdobích poklesu sazeb. Výhledově v nejbližší době podle Lukáše úrokové sazby nicméně porostou, což nadále zvýší zájem o úvěry u stavebních spořitelen.

Za 14 let existence si stavební spoření v Česku vybudovalo relativně dobrou image. Díky státní podpoře je stále velmi oblíbené a lidé mu na rozdíl od jiných finančních produktů docela rozumí. V současnosti jej má uzavřeno přes polovinu obyvatel.

| Jak stavební spořitelny lákají letos na podzim nové klienty |

|

Jestliže se někdo v závěru letošního roku rozhoduje pro novou smlouvu stavebního spoření, nemá to příliš složité. Smlouvy na stavební spoření se u šesti finančních institucí, které spoření v Česku už 14 let nabízejí, liší jen minimálně. Rozhodovat se tak klient může buď podle toho, zda chce mít například přístup ke svému účtu prostřednictvím internetového bankovnictví nebo podle toho, jaké má on nebo jeho blízcí zkušenosti z předchozích smluv.

Stavební spořitelny také sází na to, že někoho mohou oslovit i dárky, které k nově sjednaným smlouvám letos nabízí. Někoho tak zaujmou věcné dárky jako je třeba sportovní taška Elán (SSČS – Buřinka), karetní sada (ČMSS – Liška), čajový servis pro čtyři osoby (MPSS – Modrá pyramida) nebo MP3 přehrávač (HYPO stavební spořitelna), jiné klienty může zase nalákat sleva z poplatku za uzavření smlouvy (HYPO stavební spořitelna), zvýhodněný 500 korunový bonus na pojištění či soutěž o sto tisíc korun a nákupní poukázky do OBI (Wüstenrot), nebo 1500 korunová prémie při společném sjednání stavebního spoření a penzijního připojištění (ČMSS – Liška). Charitativně orientované klienty může případně oslovit akce Raiffeisen stavební spořitelny. Ta z každé smlouvy posílá 50 korun Nadačnímu fondu Kolečko, které vybrané prostředky použije na modernizaci center dětské traumatologie v České republice. |

Jak se rozhodujete při naspoření cílové částky u stavebního spoření vy?

Diskuze

Příspěvek s nejvíce kladnými hlasy

15. 11. 2007 9:34, Krkoun

Bodejť by nerostl počet úvěrů. U menších úvěrů (do cca 700.000) je lepší si vzít úvěr s nulovou akontací, tedy úvěr, kdy uzavřu smlouvu o stavebním spoření, ihned si vezmu překlenovací úvěr a až po určité době, kdy spořím, získám nárok na řádný úvěr ze stavebního spoření. Pravda, je zapotřebí splňovat bonitu, nároky na ni jsou vyšší než u hypotéky, ale pro mne je rozhodující, že podstatně méně přeplatím, přičemž zbylé finance investuji zajímavěji. Konkrétně to dělá u úvěru na 500.000,-: měsíční splátka 3.750,- (součet obou částek na spoření i překlenovací úvěr), úrok z úvěru 4,25 (to je dneska i úrok na hypotéku vyšší) až do konce úvěru, tedy fixace na 18 let, po cca 6-7 letech pokles splátek na 2.000,- Kč, přičemž úvěr je možno splatit i rychleji, pokud budu stále splácet dnešních 3.700,-. Poplatek cca 1.000,- Kč ročně za vedení dvou úvěrových účtů, později klene na polovinu. Neexistuje tu doba fixace. Oproti hypotéce ve stejné výši ušetřím nějakých 150.000,-. Chce to jen nebýt líný a informovat se.

Bohužel u částky nad 1 mil. Kč úvěru se to už nevyplácí.

Příspěvek s nejvíce zápornými hlasy

20. 1. 2008 14:57

SS starého typu je stále konkureční. 4% nezdaněného výnosu+4500 - neznám lepší termínovaný účet na 5 let. Nové SS je výhodné pro toho, kdo chce stavět a potřebuje půjčku do 1 mil. Musí ovšem spořit 6 let, protože překlenovací úvěr si může podat ruku s hypotékami. Ovšem řádný úvěr dnes strčí do kapsy každou hypotéku. Jako spořící produkt je ovšem nové SS vhodné jen pro menší segment občanů, no a o to vládě přece šlo.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (14 komentářů) příspěvků.