Bankovní rada České národní banky (ČNB) bude ve čtvrtek rozhodovat o výši základních úrokových sazeb. Jejich růst je na spadnutí. Zvýšení o čtvrt procentního bodu očekávají téměř všichni námi oslovení analytici. Hlavní úroková sazba pro půjčky na mezibankovním trhu se pravděpodobně vyšplhá na tři procenta. „To je úroveň na které byla naposledy v září roku 2002,“ poznamenává Petr Dufek, analytik ČSOB. V nejbližších dvou letech by se měla klíčová sazba ČNB zvyšovat podobným tempem. "Tedy až na 3,75 procenta za dva roky," upřesňuje analytik Raiffeisenbank Aleš Michl.

S rostoucími sazbami počítají i finanční trhy, domnívá se Dufek. „ČNB o růstu sazeb hovoří již delší dobu. Proto trhy zahrnuly červencové navýšení repo sazby do svých očekávání. Předpokládané zvýšení úrokových sazeb ČNB se s velkou pravděpodobností projeví ve vyšším úročení nových hypotečních úvěrů. Pocítí to i lidé, kteří v předchozích letech upřednostnili krátkodobé fixace úrokových sazeb hypotečních úvěrů,“ vysvětluje Dufek. Mírný růst úrokových sazeb u hypoték do konce letošního roku předpokládá i Marek Hatlapatka, analytik ze společnosti Cyrrus. Podle něj v závislosti na aktuálním tempu růstu HDP a inflace se růst hypotečních úrokových sazeb v příštím roce na čas zastaví.

Hypotéky rostly v uplynulých měsících vysokým tempem, zvláště v červnu. Bankovní ústavy se v pravidelně zveřejňovaných statistikách trumfovaly nejen v číslech meziročního nárůstu objemu hypoték, ale i v průměrné výši úvěrů. Ta činí 1,75 milionu korun. Stejný boom hlásili i hypoteční makléři. Proč tedy byl v posledních týdnech tak enormní zájem o úvěry na bydlení, když se vlastně úvěry zdražily?

Na hlavních příčinách tohoto vývoje se shodují prakticky všichni oslovení odborníci:

- Silné populační ročníky 70. let si pořizují vlastní bydlení.

- Roste kupní síla obyvatel.

- Stále jsou nízké úrokové sazby a lidé se bojí jejich zvýšení.

- Vývoj ohledně zvýšení DPH u stavebních prací je nejasný.

- Na trhu je dobrá nabídka nemovitostí.

- Banky vedou ostrý konkurenční boj nabídkou nových hypotečních produktů.

- Mít hypotéku je dnes již velmi běžné a lidé neřeší tak jako v minulosti, zda jsou zadlužení či nikoliv.

Růst úrokových sazeb u hypoték nejspíš negativně neovlivní trh s nemovitostmi. „Z pohledu residenčních projektů, může dojít k určitému zúžení okruhu zájemců o úvěr, neboť na splátky úvěrů nedosáhnou, ale nepředpokládám, že by to bylo významné,“ konstatuje Jan Sadil, viceprezident Asociace pro rozvoj trhu nemovitostí, jejíž členové působí v nejrůznějších oblastech trhu nemovitostí

Pokud si dnes někdo koupí dům či byt v Praze na dobré adrese, do deseti let se cena jeho nemovitosti až ztrojnásobí, odhaduje Michl. Předpokladem je, že růst domácí ekonomiky bude stále kolem šesti procent a více a že do hlavního města budou i nadále přicházet velké firmy jako třeba Microsoft či velké světové banky. Vývoj situace na pražském trhu nemovitostí srovnává Michl s pozicí irského Dublinu koncem devadesátých let minulého století:

„Kombinace výrazně rostoucích reálných mezd a levných půjček nemůže přinést dlouhodobě nic jiného než růst cen nemovitostí. Třeba ceny nemovitostí v Dublinu v porovnání s těmi před deseti lety jsou nyní čtyřnásobně vyšší. Je to prostě odraz ekonomického růstu a rostoucí kupní síly lidí,“ vysvětluje Michl. Situace v ostatních regionech se ale podle něj takto odhadnout nedá, závisí totiž na firmách, které do jednotlivých krajů v budoucnosti přijdou a nabídnout tamním obyvatelům práci.

| Ceny bytů a domů utěšeně rostou |

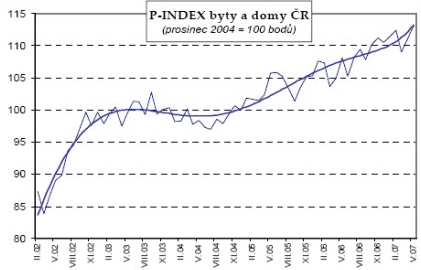

| Ceny rezidenčních nemovitostí v celém Česku se jen za letošek v průměru zvedly podle tzv. P-Indexu byty a domy téměř o dvě a půl procenta, uvádí společnost specializující se na prognózy cen nemovitostí Property Index. Výraznější růst v posledních měsících je dán podle ekonoma Pavla Kohouta především rostoucím zájmem o nákup nemovitostí na hypotéky, jejichž objem není doposud ovlivněn rostoucími sazbami hypotéčních úvěrů. „V posledních dvou letech rostly ceny zhruba pětiprocentním tempem a tento trend je letos zachován. Roky 2003 a 2004 byly poznamenány ochlazením v důsledku silné aktivity na realitním trhu v předešlých letech (viz nárůst v roce 2002 ve výši 14,18 %) kvůli očekávanému vstupu do Evropské unie,“ uvádí zpráva Property Index. P-Index, který byl k 31. květnu na úrovni 113,25 bodů (100 bodů dosáhl index 31.12.2004), sleduje vývoj cen na trhu s nemovitostmi a ukazuje rovnovážnou hodnotu nemovitostí. Kolem této rovnováhy ceny nemovitostí dlouhodobě oscilují. |

Růst realitního trhu předvídá i Hatlapatka: „Přechodné oddechnutí v příštích letech nastat může, protože porostou úrokové sazby a trh se částečně nasytí. Přesto ale předpokládám, že dlouhodobější trend bude zachován, což znamená, že ceny nemovitostí i nadále porostou, zvláště v některých lokalitách,“ říká Hatlapatka a doplňuje, „situace je nyní u nás poměrně nepřehledná. Mnozí se obávají vzniku bubliny, a tedy příliš rychlého růstu cen, jiní vidí další prostor pro růst cen nemovitostí.“

Růst realitního trhu předvídá i Hatlapatka: „Přechodné oddechnutí v příštích letech nastat může, protože porostou úrokové sazby a trh se částečně nasytí. Přesto ale předpokládám, že dlouhodobější trend bude zachován, což znamená, že ceny nemovitostí i nadále porostou, zvláště v některých lokalitách,“ říká Hatlapatka a doplňuje, „situace je nyní u nás poměrně nepřehledná. Mnozí se obávají vzniku bubliny, a tedy příliš rychlého růstu cen, jiní vidí další prostor pro růst cen nemovitostí.“

Za viníka, který významně přispívá ke vzniku „bubliny“ na trhu nemovitostí označuje Michl především bytovou politiku posledních vlád. „Třeba spekulace o vyšším DPH na stavební práce, mizerná politika výstavby obecních bytu a laxní deregulace nájemného ukazují na nedostatečné strategické myšlení úředníků a zbytečně deformují trh,“ upozorňuje Michl.

Myslíte si, že kdyby existoval deregulovaný trh s nájemními byty, počet hypoték by rostl pomaleji?

Růst realitního trhu předvídá i Hatlapatka: „Přechodné oddechnutí v příštích letech nastat může, protože porostou úrokové sazby a trh se částečně nasytí. Přesto ale předpokládám, že dlouhodobější trend bude zachován, což znamená, že ceny nemovitostí i nadále porostou, zvláště v některých lokalitách,“ říká Hatlapatka a doplňuje, „situace je nyní u nás poměrně nepřehledná. Mnozí se obávají vzniku bubliny, a tedy příliš rychlého růstu cen, jiní vidí další prostor pro růst cen nemovitostí.“

Růst realitního trhu předvídá i Hatlapatka: „Přechodné oddechnutí v příštích letech nastat může, protože porostou úrokové sazby a trh se částečně nasytí. Přesto ale předpokládám, že dlouhodobější trend bude zachován, což znamená, že ceny nemovitostí i nadále porostou, zvláště v některých lokalitách,“ říká Hatlapatka a doplňuje, „situace je nyní u nás poměrně nepřehledná. Mnozí se obávají vzniku bubliny, a tedy příliš rychlého růstu cen, jiní vidí další prostor pro růst cen nemovitostí.“