Hodnocení Peníze.cz

Zobrazit podrobnější hodnocení

Cena:

Obsluha:

Dostupnost:

Obsah:

Finanční výhodnost:

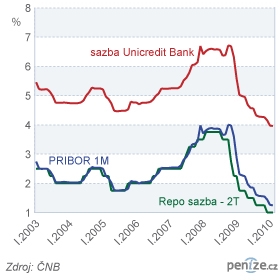

Nová Převratná hypotéka od UniCredit Bank nabízí klientům možnost odhadnout, kolik je úvěr bude v budoucnu stát. Jde o hypotéku s variabilní sazbou, kterou v Česku poskytují jen čtyři banky. Úroková sazba z úvěru vychází z bankovní hypoteční sazby, takzvané BMR (Bank Mortgage Rate), která se odvozuje od sazby na mezibankovním trhu, takzvaného jednoměsíčního PRIBORu (1M PRIBOR). Tato bankovní hypoteční sazba činí momentálně 1,22 procenta (k 6. 4. 2010) a klient se jí dozví přímo na internetových stránkách banky pod označením základní sazba pro hypotéky. K této sazbě se připočítává přirážka banky, jež je nyní stanovená na 2,71 procenta.

Přirážka banky je po celou dobu splácení úvěru neměnná a bude uvedená i v úvěrové smlouvě. V tomto se přístup UniCreditBank ve srovnání se zahraničím podle některých expertů liší. Zatímco v některých zahraničních bankách přirážku v průběhu doby splácení hypotéky mění a někdy i snižují, UniCreditBank to podle vyjádření svých zástupců neplánuje. Podle ředitele řízení segmentu retailového bankovnictví UniCredit Bank Tomáše Drábka přirážka zahrnuje nejen marži banky, ale i náklady na likviditu a náklady na riziko.

Celková sazba Převratné hypotéky je na přelomu března a dubna 2010 v základní verzi bez pojištění neschopnosti splácet 3,93 procenta. V případě, že si zájemce o hypotéku sjedná i pojištění Cardif proti neschopnosti splácet, sazba jeho hypotéky se sníží na 3,63 procenta.

Splátka pojištění neschopnosti splácet se nicméně pohybuje v řádu stokorun měsíčně. Uvedené sazby se vztahují na hypotéky do 85 procent hodnoty nemovitosti.

Klient s Převratnou hypotékou může s uvedenými sazbami počítat, jen dokud se výrazněji nezmění sazba na mezibankovním trhu u jednoměsíčního PRIBORu. Pokud se PRIBOR bude pohybovat v rozmezí +/- 0,1 procentního bodu od výše, z níž se hypoteční sazba naposledy odvozovala, UniCredit Bank klientovi sazbu na hypotéku nezmění.

Jakmile se mezibankovní sazba ocitne mimo tento interval, banka stanoví novou hypoteční sazbu a výši anuitní splátky a klientovi to oznámí dopisem.

Zájemci o variabilní sazbu by měli vzít v úvahu, že mezibankovní sazby jsou na nejnižší úrovni v historii. Jejich cesta půjde podle analytiků už pouze vzhůru, jak bude základní úrokové sazby zvyšovat Česká národní banka. Například výhled analytiků České spořitelny hovoří o růstu sazeb ještě do konce roku 2010.

Základní REPO sazba České národní banky a jednoměsíční sazba PRIBOR se historicky pohybovaly na podobných úrovních. Takže pokud bude sazba ČNB o 0,75 procentního bodu výše než nyní, s čímž analytici České spořitelny počítají začátkem příštího roku, zhruba o stejnou hodnotu se zvedne i hypoteční sazba. Pro ilustraci u dvacetileté hypotéky na 1,5 milionu korun by byla měsíční splátka nyní 9 035 korun (sazba 3,93 %, bez pojištění neschopnosti splácet Cardif), zatímco po zvýšení o 0,75 procentního bodu by klient u stejné hypotéky platil kolem 9636 korun. (Spočítejte si, jakou budete mít měsíční splátku)

V polovině příštího roku odhadují analytici České spořitelny základní sazbu ČNB na úrovni 2,25 procenta, což je o 1,25 procentního bodu více než nyní. To je hodnota, na níž se mezibankovní sazby pohybovaly od roku 2003 do roku 2007. V takovém případě by se splátka dvacetileté hypotéky na 1,5 milionu korun vyšplhala na 9 866 korun při hypoteční sazbě 4,96 procenta.

Vývoj sazeb v letech 2008 a 2009 ukazuje, že variabilní hypotéka se může i výrazně prodražit. Pevné sazby pro roční až pětileté fixace se v průměru pohybovaly podle údajů ČNB kolem 5,7 procenta, jednoměsíční PRIBOR činil až 4 procenta. Sazba u Převratné hypotéky by pak se současnou přirážkou byla 6,71 procenta, tedy více než u fixní hypotéky.

V období menší stability a větší nejistoty si proto klienti mohou hypotéku převést na úvěr s pevnou sazbou. Klient musí o tuto službu zažádat měsíc před tím, než chce sazbu zafixovat. Banka si za to strhne poplatek 2000 korun. Po skončení fixace lze zase přejít za poplatek na variabilní sazbu.

Kdo by chtěl hypotéku doplatit či vložit mimořádnou splátku, zaplatí jedno procento z mimořádné splátky. V tom se tato hypotéka liší od klasické pevné sazby, u níž to lze udělat zdarma vždy minimálně na konci fixace. Mimořádnou splátku lze vložit maximálně čtyřikrát ročně. Převratná hypotéka má jinak standardní poplatky jako ostatní hypotéky v UniCredit Bank.

Převratná hypotéka od UniCreditBank nabízí na českém trhu variabilních hypoték jednu z nejnižších sazeb. mBank, která odvozuje sazbu od tříměsíčního PRIBORu, nabízí nyní nejnižší sazbu 4,39 procenta (resp. 4,24 se životní pojistkou), a to u hypoték do 50 procent hodnoty nemovitosti (LTV). Pro vyšší LTV jsou sazby vyšší. V mBankale klienti na rozdíl od UniCredit Bank neplatí zpravidla žádné poplatky.

Převratné hypotéce nejvíce konkuruje nabídka Oberbank, kde klient může získat sazbu variabilní účelové hypotéky (Standardní i Kombinované) už 3,7 procenta. Oberbank sazby ale nikde na svém bankovním webu nezveřejňuje. I u variabilní sazby je určuje dle hodnoty zajištění a bonity klienta, takže uvedená sazba je jen „od“.

Hypoteční banka stanovuje variabilní sazbu podle ročního PRIBORu a přirážku (odchylku) banky fixuje na pět let. Změnit variabilní na pevnou sazbu lze až po pěti letech.

V tomto ohledu je Převratná hypotéka zajímavější, protože pokud se budou finanční trhy vyvíjet pro její majitele nepříznivě, mohou mnohem snáze přejít k fixované sazbě. Musí však sledovat vývoj sazeb a zajímat se i jejich výhled.

Jaký názor na variabilní sazby hypoték máte vy?

Sdílejte článek, než ho smažem