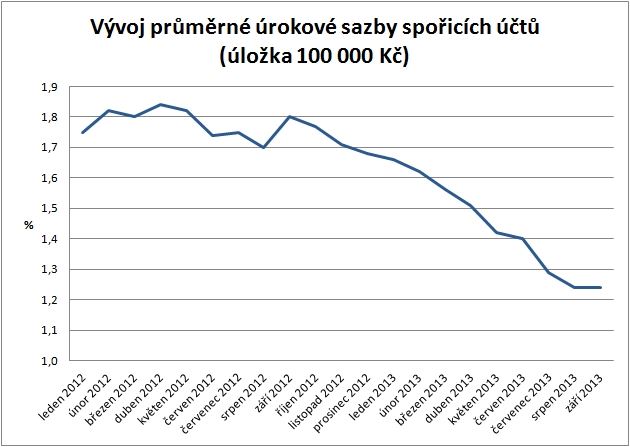

Spořicí účty už dávno nejsou takový trhák jako před rokem. Během loňského září se úrok u pěti nejatraktivnějších spořicích účtů pohyboval od 2,5 do 2,9 procenta. Klienti současné „nejlepší pětky“ si můžou o něčem takovém nechat leda zdát. Spokojit se musí s podstatně nižší sazbou v rozmezí 1,2 až 1,73 procenta. Důvody výrazného propadu jsou celkem jasné. Nové banky, které chtěly nalákat klienty na spořáky s nadstandardním zhodnocením, už splnily svou misi. Dlouhodobě držet vysoké úroky by pro ně bylo vražedné, takže se nyní soustředí na rozšíření svého portfolia zejména v oblasti spotřebitelských půjček a hypoték.

Dalším důvodem, proč na trhu nenajdete spořicí účet s úrokem přesahujícím dvě procenta, je neutěšená situace družstevních záložen, které dříve úroky táhly nahoru. Se dvěma z nich – Metropolitním spořitelním družstvem a WPB Capital – totiž zahájila správní řízení Česká národní banka. Pokdu se správní řízení potáhne neúměrně dlouho (a už teď trvá několik měsíců), může to v důsledku vést k zániku obou institucí. A ačkoli řízení zatím nemá žádné ani dílčí výsledky, stín padá na všechny kampeličky. Klienti se teď do nich logicky zrovna nehrnou a banky jsou spokojené, že nemusí bojovat proti konkurenci, jejíž spořicí účet by nějak výrazně vyčníval. Pohled na aktuální tabulku nejlepších spořicích účtů tak nevyvolává mnoho nadšení. A odborníci se shodují, že bude ještě hůř. „Podle mého mínění budou sazby na spořicích účtech i nadále klesat. Jakmile totiž ‚nové banky‘ snižují u tohoto produktu úrokové sazby, přidávají se i ostatní bankovní domy, které nepotřebují masivně získávat nové klienty,“ vysvětluje Dagmar Prajzlerová, manažerka projektu Partners bankovní služby.

Jestli v nejbližších měsících nějaká banka překvapí spořicím účtem s vyšším zhodnocením, půjde s nejvyšší pravděpodobností jen o jednorázovou akci, která bude mít jepičí život.

Vývoj průměrné úrokové sazby spořicích účtů

Vklad 100 000 korun | Vklad 1 000 000 korun |

Zdroj dat: Finparáda.cz

Jak to bude dál s družstevními záložnami?

O situaci družstevních záložen se živě debatuje od letošního května. Tehdy Vrchní státní zastupitelství v Praze největší kampeličce – Metropolitnímu spořitelnímu družstvu – zmrazilo kvůli podezření z trestné činnosti veškeré peněžní prostředky. Následovala rozsáhlá kontrola České národní banky, která záložně zakázala přijímat vklady a poskytovat úvěry. Záložna se pokusila umožnit klientům vybírat úspory alespoň tak, že odprodávala cenné papíry. Peníze ale začaly brzy docházet. V polovině srpna tak následovala žádost k státnímu zastupitelství, aby mohla být část zajištěných finančních prostředků vynaložena alespoň k tomuto účelu. „Důvodem naší žádosti bylo uspokojit všechny požadavky na výplatu finančních prostředků. Součástí žádosti byl kompletní seznam příkazů členů družstva k provedení platby, včetně jednotlivých kopií originálů, každý příkaz v něm byl jasně konkretizován a definován, podpisy členů na příkazech byly úředně ověřeny. Na tuto žádost jsme obdrželi opět zamítavé stanovisko, a to navíc s výrazným zpožděním dne 5. 9. 2013,“ stojí v prohlášení zástupců Metropolitního spořitelního družstva z minulého týdne.

Problémy ale má – a je to jistě nepříjemné pro všechny družstevní záložny – i další velká kampelička WPB Capital. I v ní probíhá kontrola České národní banky, během které má spořitelní družstvo zakázáno přijímat vklady, vyplácet vypořádací podíly a uzavírat nové smlouvy o úvěru či prodlužovat stávající. Na rozdíl od Metropolitního spořitelního družstva však nejsou hotovostní a bezhotovostní výběry stávajících členů nijak omezené.

Státní zastupitelství i regulátor musí čelit kritice za to, jak se oba případy táhnou a že ani po čtyřech měsících vyšetřování nejsou veřejnosti známé žádné konkrétní výsledky. Na dotaz serveru Peníze.cz, zda jsou známé nějaké nové skutečnosti či zda se šetření už blíží ke konci, přišla z odboru komunikace ČNB obligátní odpověď: „Do pravomocného rozhodnutí ve správním řízení s Metropolitním spořitelním družstvem a WPB Capital Česká národní banka není oprávněna sdělovat jakékoli podrobnosti, ani není oprávněna poskytovat bližší informace o případných zjištěních při výkonu dohledu nad činností jmenovaných záložen, a to s ohledem na zákonnou povinnost mlčenlivosti.“

Nejlepší spořicí účty

Pro srovnání jsme vybrali částky sto tisíc a jeden milion korun. Po dobu ročního spoření se nebude ze spořicího účtu vybírat ani nově ukládat, takže budeme moci sledovat, jak se nám za rok vložená částka rozroste.

Kromě Metropolitního spořitelního družstva a záložny WPB Capital jsme do našeho srovnání nezařadili také Moravský peněžní ústav, který od prvního čtvrtletí tohoto roku nepřijímá nové členy. Mimo náš žebříček zůstaly i všechny spořicí účty, které svůj úrok podmiňují podmínkami typu minimální obrat na účtu, útrata platebními kartami či nutnost zřízení běžného účtu, který je zpoplatněný. To samé platí i pro „spořicí účty“ s výpovědní lhůtou. Vyřadit jsme tak museli spořicí účet eMax plus od mBank, spořicí účet Extra od Equa bank a Spořicí účet od Waldviertler Sparkasse.

Kdo vám přidá nejvíc ke stu tisíc

Pozn. Od naspořené částky je již odečtena 15procentní daň z úroku.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz. |

Banka / kampelička | Účet | Úrok (%) | Po roce naspořeno (Kč) | Připisování úroku |

Sberbank | Spořicí účet | 1,73 | 101 478,64 | čtvrtletně |

Air Bank | Spořicí účet | 1,6 | 101 368,49 | měsíčně |

Equa bank | Spořicí účet | 1,6 | 101 368,49 | měsíčně |

ZUNO | Spoření Plus | 1,5 | 101 282,48 | měsíčně |

ING Bank | ING Konto | 1,2 | 101 023,92 | čtvrtletně |

Artesa, spořitelní družstvo | Spořicí účet Artesa UNIVERSAL | 1,1 | 100 939,01 | měsíčně |

LBBW Bank | Spořicí účet GARANT | 1,1 | 100 939,01 | měsíčně |

UniCredit Bank | Spořicí účet PRIMA | 1,1 | 100 938,29 | čtvrtletně |

Nejlépe úročený spořicí účet (1,73 procenta) pro částku 100 tisíc korun dnes nabízí Sberbank. Po roce spoření vám banka k původně vloženým sto tisícům připíše dalších 1478 korun (po zdanění). Nevýhodou tohoto spořicího účtu může být poplatek 18 korun za každou odchozí platbu. Některým klientům by mohlo vadit také čtvrtletní připisování úroků. O druhou a třetí příčku se dělí Air Bank a Equa bank s úrokem 1,6 procenta. Právě tyto banky ještě na konci května našemu žebříčku kralovaly s úrokem 1,8 procenta. Od posledního srovnání spadl úrok o dvě desetiny procenta i ZUNO (dnes 1,5 procenta). Tím končí výčet spořicích účtů, které aktuálně porážejí oficiální inflaci. Ta se v srpnu pohybovala na letošním minimu 1,3 procenta. První pětku uzavírá ING Konto s úrokem 1,2 procenta. V žebříčku nejlépe úročených spořicích účtů se dnes drží jediná kampelička – spořitelní družstvo Artesa, která nabízí u vkladu od 100 tisíc korun úrok 1,1 procenta. Počítat však musíte s členským poplatkem 100 Kč.

Kdo vám přidá nejvíc k milionu

Banka / kampelička | Účet | Úrok (%) | Po roce naspořeno (Kč) | Připisování úroku |

Pozn. Od naspořené částky je již odečtena 15procentní daň z úroku.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz. |

Equa bank | Spořicí účet | 1,6 | 1 013 685,10 | měsíčně |

Air Bank | Spořicí účet | 1,6 (od milionu Kč 0,7) | 1 013 637,15 | měsíčně |

Artesa, spořitelní družstvo | Spořicí účet Artesa UNIVERSAL | 1,45 | 1 012 394,87 | měsíčně |

ING Bank | ING Konto | 1,2 | 1 010 239,09 | čtvrtletně |

ZUNO | Spoření Plus | 1,5 (od 750 tisíc Kč 0,0) | 1 009 562,56 | měsíčně |

LBBW Bank | Spořicí účet GARANT | 1,1 | 1 009 390,17 | měsíčně |

ZUNO | Spoření | 1 | 1 008 536,16 | denně |

Era/Poštovní spořitelna | Era červené konto | 1 | 1 008 533,17 | měsíčně |

Wüstenrot hypoteční banka | Wüstenrot Spořicí účet | 1 | 1 008 533,17 | měsíčně |

Klientům, kteří si na spořicí účet chtějí uložit celý milion korun, nabízí nejlepší úrok Equa bank, která i u této částky drží na svém Spořicím účtu úrok sazbu 1,6 procenta. Po roce spoření vám tak banka k vašemu milionu připíše dalších 13 685 korun (po zdanění). Air bank sice nabízí stejný úrok, ale pouze do částky jednoho milionu. Peníze, které na spořicím účtu přesahují tuto sumu, vám pak úročí už jen sazbou 0,7 procenta. Na třetí místo se vyšvihlo spořitelní družstvo Artesa, které vklady nad půl milionu zhodnocuje úrokem 1,45 procenta. Další příčky v našem srovnání patří bankám ING (1,2 %) a Zuno (1,1 %).

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 9. 2013 9:16

protože jich mají dost :-)

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

23. 9. 2013 23:09, Pavel

Nu tak mě tak napadla jedna hloupost. Založit si například každý rok nějaké malé stavebko s velkým úrokem, třeba WSS má stále 2,2% a nějakou tou prémií, třeba polovičním poplatkem a pak to v době jejich končení využívat třeba jako roční termínovaný vklad.

V diskuzi je celkem (10 komentářů) příspěvků.