Kdy půjdete do důchodu? Ve hře jsou tři návrhy

25. 4. 2024 | Kateřina Hovorková | 8 komentářů

Důchodový věk poroste. Otázkou je, jak přesně. K původnímu návrhu ministerstva práce a sociálních věcí teď přibyly další dva.

Zdroj: Shutterstock

Prudké zdražování, válka na Ukrajině, energetická krize. To jsou hlavní důvody, proč účastnické penzijní fondy loni zůstaly daleko za inflací. Žádný z 34 fondů, které penzijní společnosti zřizují od roku 2013, se k ní ani nepřiblížil.

Čtrnáct z 34 fondů – výhradně ty konzervativní – se dostaly nad nulu alespoň nominálně, tedy bez započtení inflace. Zbytek skončil za rok 2022 v minusu – především kvůli tomu, že loňský rok byl pro akciové trhy hodně špatný.

Akciové penzijní fondy hlásí za rok 2022 ztráty v rozsahu od minus 5,15 % (Rentea) do minus 21,05 % (Uniqa). Takto výrazný hromadný propad je zasáhl poprvé od roku 2018. Naopak v předchozím roce 2021 se akciovým fondům dařilo, když rostly přinejmenším o desetinu.

Nad nulou loni skončily většinou dluhopisové fondy, které už začaly vydělávat na předchozím růstu úrokových sazeb. Největší výnos (5,35 %) loni připsal nový fond Target Bond 2035 od společnosti od Conseq, který se soustředí na české dluhopisy. Ani to však zdaleka nestačilo na inflaci, která se v průměru za rok 2022 vyšplhá někam k patnácti procentům.

Řeč je o takzvaných nových fondech – o doplňkovém penzijním spoření. Na důchod se státním příspěvkem si v nich chce zhodnotit úspory přibližně 1,6 milionu lidí. Výsledky starých („transformovaných“) fondů penzijního připojištění, kde si na důchod stále spoří 2,8 miliony lidí, budou známé až na jaře.

Výsledky účastnických fondů za rok 2022 | |

| Penzijní společnost a účastnický fond | Zhodnocení v roce 2022 |

| Inflace* | 15,10 % |

| Conseq Target Bond 2035 dluhopisový fond** | 5,56 % |

| KB Peněžní | 5,30 % |

| Conseq Povinný konzervativní fond | 4,20 % |

| Rentea Povinný konzervativní fond | 3,51 % |

| Allianz Povinný konzervativní fond | 3,39 % |

| Rentea Dluhopisový | 3,15 % |

| Conseq Dluhopisový | 3,09 % |

| Uniqa Povinný konzervativní fond | 2,48 % |

| NN Povinný konzervativní fond | 2,23 % |

| ČSOB Povinný konzervativní fond | 2,07 % |

| Generali Povinný konzervativní fond | 1,93 % |

| ČSOB Pro penzi | 1,63 % |

| ČSOB Garantovaný | 1,23 % |

| KB Povinný konzervativní fond | 0,96 % |

| Uniqa Dluhopisový | -1,27 % |

| ČS Povinný konzervativní fond | -1,82 % |

| ČS Etický** | -2,56 % |

| KB Dluhopisový | -3,15 % |

| ČS Vyvážený | -4,31 % |

| Generali Spořicí | -4,50 % |

| Allanz Vyvážený | -4,60 % |

| ČS Dynamický | -4,81 % |

| Rentea Akciový | -5,15 % |

| NN Vyvážený | -7,39 % |

| ČSOB Vyvážený | -8,25 % |

| KB Vyvážený | -8,29 % |

| Generali Vyvážený | -8,37 % |

| Uniqa Vyvážený | -9,30 % |

| Allianz Dynamický | -9,97 % |

| KB Akciový | -11,26 % |

| Generali Dynamický | -11,32 % |

| Conseq Globální akciový | -13,06 % |

| ČSOB Dynamický | -14,65 % |

| NN Růstový | -16,8 % |

| Uniqa Akciový | -21,05 % |

*u inflace jde zatím o odhad, na konci listopadu byla inflace za posledních 12 měsíců na úrovni 14,4 %, trend je rostoucí **fond funguje od konce března 2022, výnos v tabulce je od té doby Zdroj: Penzijní společnosti a výpočty Peníze.cz | |

Do výnosů (i ztrát) fondů v našem žebříčku jsou už započtené poplatky, které si penzijní společnosti za správu peněz berou. Výnosem (nebo ztrátou) se myslí zhodnocení uložených peněz, kterého penzijní společnosti dosáhnou investováním do akcií nebo třeba dluhopisů. O zmíněné zhodnocení se zvyšují (případně snižují) všechny peníze klientů – tedy jak jejich vlastní úspory, tak i příspěvky od státu a případné příspěvky od zaměstnavatelů.

Výnos penzijka zvyšují státní příspěvky. Jak moc, to se u každého liší v závislosti na tom, kolik si ukládá a jak dlouho. Pro ilustraci: když do fondu dáváte 1000 korun měsíčně, dá vám stát dalších 230 korun. Za rok to je 2760 korun. Když už máte penzijko delší dobu a máte naspořeno 100 tisíc korun, pomůže vám státní příspěvek zvednout zhodnocení vašich peněz o dalších 2,76 %. A když už máte ve fondu půl milionu, přinese stejných 2760 korun od státu zhodnocení navíc ve výši 0,55 %.

„Rok 2022 nebyl z hlediska penzijního spoření nakonec tak špatný, jak by kvůli velmi negativním okolnostem mohl být. Dynamická portfolia, která investují většinově do akcií, se s propady postupně vyrovnávala a značnou část ztráty do konce roku stačila odmazat,“ říká Aleš Poklop, prezident Asociace penzijních společností ČR a šéf penzijní společnosti České spořitelny.

Chcete šikovně investovat? Najdeme pro vás optimální řešení.

„Takováto období, kterým světové trhy jednou za čas prochází, jsou jednak dobrou příležitostí k nákupu, z kterého budou časem účastníci třetího pilíře s dynamickou a vyváženou strategií profitovat, zároveň ale také lze očekávat postupný návrat ekonomiky do starých kolejí,“ dodává.

Odvolává se na odhady, které pro rok 2023 naznačují pokles inflace. Očekává také, že akciové trhy by měly nabírat na síle a začít zhodnocovat vklady podobně jako v období před pandemií. Na tom ale mezi investičními experty úplná shoda nepanuje.

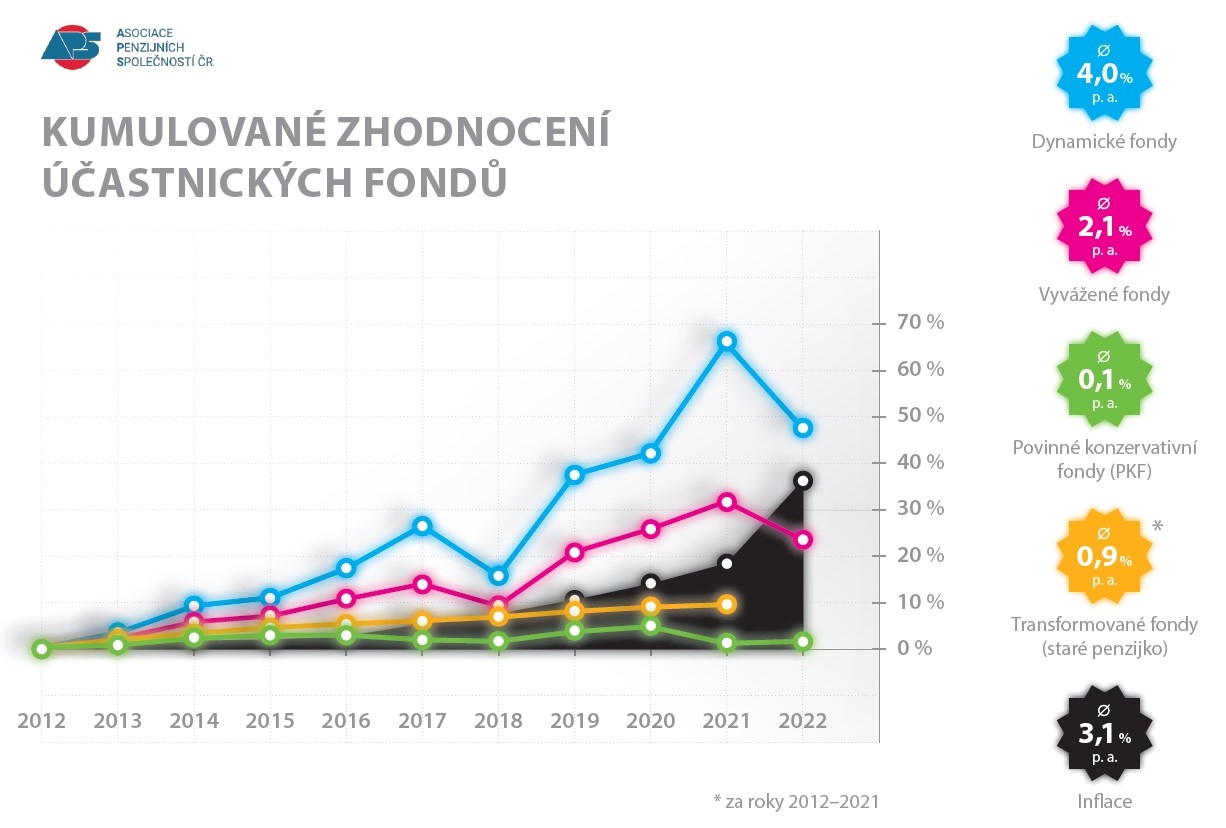

Výsledky za posledních pět let potvrzují, že kdo chce vyšší výnos, měl by vsadit na rizikovější fondy – tedy na „dynamické“ nebo aspoň „vyvážené“, které přinejmenším část peněz investují do akcií. Přestože akciové fondy loni skončily výrazně v minusu, z dlouhodobějšího pohledu stále připisují nejvyšší z dosažených výnosů.

Z porovnání s inflací za posledních pět let teď penzijní fondy nevycházejí příliš dobře, jenže za tím je především mimořádně vysoká inflace v roce 2022. Když jsme dělali pětiletý průměr před rokem na výnosech z let 2021 až 2017, překonal průměrnou inflaci výnos většiny akciových i vyvážených fondů.

Do následující tabulky dlouhodobých výsledků jsme zařadili jen fondy s alespoň pětiletou historií.

Výsledky účastnických fondů v posledních pěti letech | ||||||

| Účastnický fond | Průměr | 2022 | 2021 | 2020 | 2019 | 2018 |

| ČSOB Dynamický | 5,90 % | -14,65 % | 22,40 % | 6,51 % | 25,31 % | -10,09 % |

| ČS Dynamický | 5,41 % | -4,81 % | 12,99 % | 6,10 % | 18,75 % | -6,00 % |

| Inflace | 5,40 % | 15,10 % | 3,80 % | 3,20 % | 2,80 % | 2,10 % |

| Allianz Dynamický | 3,44 % | -9,97 % | 10,68 % | 7,56 % | 15,77 % | -6,86 % |

| Generali Dynamický | 3,18 % | -11,32 % | 13,07 % | 5,38 % | 17,91 % | -9,13 % |

| Conseq Globální akciový | 3,14 % | -13,06 % | 23,40 % | -3,92 % | 18,96 % | -9,69 % |

| ČS Vyvážený | 2,47 % | -4,31 % | 4,62 % | 4,60 % | 10,42 % | -3,00 % |

| KB Akciový | 2,38 % | -11,32 % | 12,91 % | 3,42 % | 16,42 % | -9,51 % |

| Conseq Dluhopisový | 2,22 % | 3,09 % | 2,02 % | 1,23 % | 4,84 % | -0,09 % |

| NN Růstový | 2,20 % | -16,80 % | 21,65 % | -2,20 % | 17,58 % | -9,22 % |

| ČSOB Vyvážený | 2,13 % | -8,25 % | 7,62 % | 4,21 % | 12,96 % | -5,88 % |

| Uniqa Vyvážený | 1,87 % | -9,30 % | 6,52 % | 5,19 % | 11,17 % | -4,24 % |

| Allianz Vyvážený | 1,68 % | -4,60 % | 2,12 % | 4,55 % | 9,95 % | -3,62 % |

| Generali Vyvážený | 1,18 % | -8,37 % | 5,49 % | 3,13 % | 10,50 % | -4,85 % |

| Allianz Povinný konzervativní fond | 1,09 % | 3,39 % | -1,70 % | 1,20 % | 2,24 % | 0,30 % |

| Conseq Povinný konzervativní fond | 0,97 % | 4,20 % | -0,25 % | 0,42 % | 1,47 % | -0,98 % |

| NN Vyvážený | 0,52 % | -7,39 % | 2,50 % | 2,79 % | 9,12 % | -4,42 % |

| KB Vyvážený | 0,31 % | -8,29 % | 3,67 % | 2,51 % | 10,08 % | -6,41 % |

| NN Povinný konzervativní fond | 0,20 % | 2,23 % | -3,76 % | 1,36 % | 1,26 % | -0,07 % |

| Uniqa Povinný konzervativní fond | 0,18 % | 2,48 % | -2,58 % | 0,64 % | 1,20 % | -0,84 % |

| ČSOB Povinný konzervativní fond | 0,07 % | 2,07 % | -4,23 % | 1,54 % | 2,15 % | -1,16 % |

| Generali Povinný konzervativní fond | 0,02 % | 1,93 % | -3,44 % | 0,53 % | 1,44 % | -0,34 % |

| KB Povinný konzervativní fond | -0,04 % | 0,96 % | -2,57 % | 0,77 % | 1,49 % | -0,83 % |

| ČSOB Garantovaný | -0,38 % | 1,23 % | -4,45 % | 1,14 % | 1,72 % | -1,53 % |

| ČS Povinný konzervativní fond | -0,44 % | -1,82 % | -4,16 % | 1,00 % | 2,59 % | 0,20 % |

| Uniqa Dluhopisový | -0,45 % | -1,27 % | -3,10 % | 1,65 % | 1,38 % | -0,91 % |

| Generali Spořicí | -1,01 % | -4,50 % | -3,53 % | 0,86 % | 3,45 % | -1,35 % |

| KB Dluhopisový | -1,41 % | -3,15 % | -4,71 % | 0,91 % | 2,54 % | -2,65 % |

| Zdroj: Penzijní společnosti a výpočty Peníze.cz | ||||||

Do konce roku 2012 jste si mohli sjednat penzijní připojištění. Důchodová reforma prosazená vládou Petra Nečase od roku 2013 přinesla změnu: z dosavadního penzijního připojištění se staly transformované fondy – normálně dál fungují, ale už do nich nemůžou vstupovat noví zájemci. Od roku 2013 si lze sjednat doplňkové penzijní spoření – účastnické fondy.

Tady jsou nejpodstatnější rozdíly mezi oběma typy fondů:

Staré a nové „penzijko“ tvoří takzvaný třetí pilíř důchodového systému (prvním pilířem je pro všechny povinný státní systém, v němž pracující lidé v „produktivním věku“ odvádějí část výdělků současným důchodcům; druhý pilíř pak zavedla zmíněná reforma vlády Petra Nečase, ale následující vláda Bohuslava Sobotky ho hned zrušila).

Dlouhodobé zhodnocení penzijních fondů podle jejich zaměření. Zdroj: Asociace penzijních společností

Jiří Hovorka

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem