Pegas Nonwovens je předním producentem netkaných textilií, podle výrobní kapacity druhým největším v Evropě. I když je společnost původem ryze česká, je ze strategického hlediska rozdělena na několik menších společností, které spadají pod „protektorát“ holdingu se sídlem v Lucembursku.

Firma byla založena roku 1990 a od té doby v jejím podání vidíme něco, čemu investoři rádi říkají „organický růst“. Historicky první výrobní linka byla uvedena do provozu v roce 1992 v Bučovicích. Když se už Bučovice jevily pro Pegas příliš malé, započala expanze do Přímětic, kde od roku 1996 do roku 2011 pokračoval zmíněný organický růst a přibyly další a další výrobní linky. V roce 2011 se Pegas rozhodl započít stavbu nového závodu v Egyptě, jehož výstavbu nenarušily ani tamější nepokoje. Aktuálně je podle společnosti v testovací fázi a oficiální spuštění se plánuje na druhou polovici roku 2013. Co tedy může tato, dnes už mezinárodní společnost nabídnout?

Krize nekrize, čistota je půl zdraví

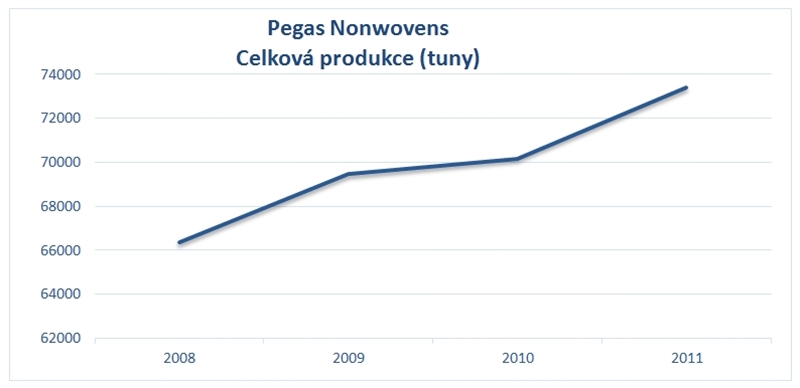

Společnost nachází odbytiště na trhu západní, střední a východní Evropy, včetně Ruska a Turecka. Tyto trhy se v poslední dekádě vyznačují v průměru 5,7procentním ročním nárůstem poptávky po netkaných textiliích. Největší část nabídky (87,5 %) tvoří výrobky pro osobní hygienu, tedy dámská hygiena, dětské pleny a pleny inkontinenční. Poptávka po produktech společnosti je spíše necyklická a málo ovlivňována vnějšími ekonomickými faktory. Je to vidět na nepřerušeném růstu produkce i v nejhlubší krizi, tedy v letech 2008 a 2009.

Ačkoli jsou jádrem produkce materiály pro výrobky osobní hygieny, portfolio společnosti je mnohem širší, mezi produkty Pegasu patří i zdravotnické a zemědělské pomůcky či textilie pro nábytkářství a stavebnictví a speciální textilie na separaci a filtraci vody nebo vzduchu.

Společnost se v posledních letech snaží vytěžit potenciál trhů východní Evropy a Ruska (meziroční růst tržeb na nich přesáhl dvacet procent). Tyto trhy se – pokud jde o produkty společnosti – vyznačují nižší spotřebou na hlavu než trhy západoevropské. Což je možné brát jako obchodní výzvu; dá se ostatně předpokládat, že s dalším pronikáním konzumu do těchto oblastí poroste i spotřeba výrobků z materiálů, které vyrábí Pegas.

Obecněji vidíme potenciál v prodlužování střední délky života, růstu disponibilních příjmů, ale také ve zkvalitňování materiálů, které působí čím dál tím příjemněji a mohly by vést k širší akceptaci výrobků.

Půjdeme, kde nás velký taťka chce

Pegas, jakožto výrobce materiálů, je samozřejmě závislý na svých odběratelích. Zde je možné vidět riziko v tom, že odběratelé jsou poměrně nediverzifikovaní: téměř 80 procent produkce Pegasu nachází odbyt u pěti firem, polovinu produkce si sám vyžádá „král retailu“ Procter & Gamble. Ten má ovšem daleko do nějakých finančních problémů a i v době všeobecného útlumu dokazuje zlepšovat svoje hospodaření a přitahovat pozornost investorů.

Koncem roku 2012 jsme byli svědky odchodu Kimberly – Clark, jediné společnosti schopné konkurovat Procter & Gamble na trhu s dětskými plenkami, ale tržby Pegasu to nijak nepoznamenalo.

I expanze Pegasu do Egypta byla, kromě jiných tržních faktorů, iniciována hlavně největším odběratelem. Pegas se netají tím, že do budoucna plánuje působit právě tam, kde si ho „velký taťka“ vyžádá. V případě egyptské továrny má ostatně Pegas předem smluvně zajištěný odběr produkce nové linky.

Ke spekulaci se tu nabízí úvaha, jestli si někdy Procter & Gamble nepoloží otázku, proč nemít tuhle firmu pod kontrolou... Jestli by následky takového rozhodnutí byly pozitivní či negativní, necháme na uvážení čtenářů.

Hospodaření: ziskovost, hospodárnost, efektivita

Přesně těmito slovy se dá popsat finanční výkonnost společnosti od doby jejího vzniku. Proč si myslíme, že je provoz efektivní? Vyplývá to ze systému přesouvání výroby, který společnost realizuje. Neustálé modernizování výrobních linek a stavba nových, které dokážou generovat podstatně kvalitnější a jemnější produkt, vede k tomu, že výroba textilií, které jsou vysoce náročné na kvalitu (zejména těch pro hygienické produkty), se přesouvá na nové linky a výroba méně náročných, třeba zemědělských a filtračních textilií, se realizuje na starších linkách.

Jako známka efektivnosti poslouží ukazatel rentability vlastních aktiv, který dosahuje za posledních pět let permanentně hodnoty přes 15 procent. Což je lepší výsledek než výsledky evropské konkurence. Pegas je také hvězdou, co se týče marže provozního zisku: 20,3 procenta je nejlepší výsledek vůbec a v porovnání s konkurencí téměř dvojnásobný. Společnosti se daří dosahovat vyšších marží právě díky technologicky vyspělým linkám.

Pro ty, kteří se už pro společnost stihli nadchnout, však musíme zmínit, že aktuálně se obchoduje za téměř třináctinásobek zisku (poměr price to earnings), což je sice hodnota, která by mohla být zajímavá, ne však, pokud si uvědomíme, že průměr za posledních pět let se dostává pod deset.

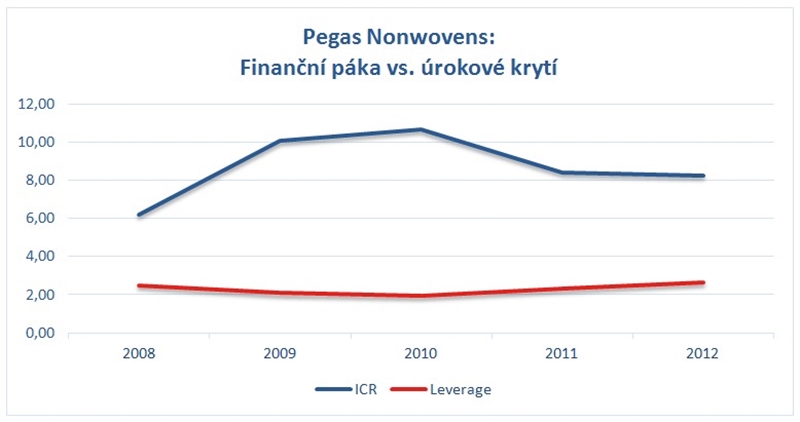

Za výborným výkonem hledejme investice, za investicemi hledejme dluhy. Management společnosti si uvědomuje rizika zadlužení a zajišťuje se vůči změně úrokových sazeb úrokovými swapy a při investicích, jako je ta egyptská, se snaží vyjednat podmínky s odběrateli tak, aby produkce nových kapacit byla dopředu z velké části prodaná. Finanční páka (poměr celkového kapitálu ke kapitálu vlastnímu, leverage) na úrovni 2,6, s níž společnost operuje, je činitelem, který „má na svědomí“ excelentní rentabilitu. Důkazem uspokojivého managementu dluhu je i ukazatel úrokového krytí (poměr zisku před zdaněním a úroky k nákladovým úrokům, ICR) jehož „bezpečné“ hodnoty se pohybují nad úrovní 5. Jak můžeme vidět z grafu, společnost si udržuje velkou rezervu.

Vlastnická struktura a management

Veřejný úpis akcií Pegas Nonwovens proběhl v prosinci 2006 na burzách v Praze a Varšavě, majoritní podíl akcií si ponechala firma Pamplona Capital Partners, která do podniku vstoupila o pouhý rok dřív. Už v roce 2007 ale Pamplona prodává celý svůj balík akcií a všechny akcie jsou ve volném oběhu.

Od té doby firma přilákala několik institucionálních investorů, jako třeba fond Templeton Asset Management nebo AEGON Hungary, ale vždy jen v menší míře. V současné době je největším akcionářem Wood & Company Funds SICAV PLC s objemem akcií 15 procent.

Samotný management – mimochodem po víc než pět let stabilní a prakticky neměnný – vlastní necelé procento akcií, mohlo by se tedy zdát, že zájmy akcionářů a zájmy managementu se budou ve velké míře lišit. Není tomu tak. Management je motivován poměrně zajímavým plánem stínových opcí, a má tedy přímý zájem na tom, aby cena akcií rostla. Dalším privilegiem exekutivy je bonusové schéma, které je závislé na dosažení finančního plánu. I přes nízkou majetkovou účast managementu si myslíme, že odvádí pozoruhodnou práci a jedná v zájmu investorů.

Podtrženo a sečteno

Pegas na trhu netkaných textilií poráží se svojí vysokou rentabilitou a ziskovou marží evropské konkurenty. V objemu výroby patří permanentně mezi tři největší společnosti. Zakládá si na nejnovějších technologiích, díky kterým je jedničkou na trhu s náročnými bikomponentními vlákny. Operuje i na trzích, které mají silný potenciál růstu. Má zkušený management, který vykazuje uspokojivé výsledky a pravidelně plní nastavený finanční plán. Má zavedenou transparentní progresivní dividendovou politiku (v případě dobrých výsledku dividenda meziročně roste o pět eurocentů a v dalších letech nesmí poklesnout pod úroveň minulého roku).

Na druhou stranu: společnost „pracuje s poměrně velkým objemem cizích zdrojů“, které je nutné zajišťovat úrokovými swapy. Má sice relativně široké portfolio, ale drtivá většina výroby směřuje do jediného segmentu – slouží jako materiál pro hygienické produkty. A to pro produkty jen několika málo firem, pokud jde o největšího odběratele, není zavádějící mluvit o Pegasu jako o firmě životně na něm závislé. Některým investorům může vadit i fakt, že společnost nemá majoritního akcionáře, který by jí udával směr.

Pro koho ano, pro koho ne

Investice do Pegas Nonwovens by mohla zaujmout hlavně dlouhodobější investory, kteří preferují jistý dividendový výnos a nemají rádi prudké změny kurzu. Akcie se po dobu tří let obchodovaly v pásmu 420–480 korun za kus. Na konci roku toto pásmo opustily a zamířily blíž ke své vnitřní hodnotě (aktuálně se prodávají za cenu kolem 510 Kč). Na aktuálních hodnotách tvoří dividendový výnos kolem pět a půl procenta.

Akcie se nedá doporučit pro víc riskující investory mířící na deseti- a víceprocentní zisky. Vzhledem k méně výrazným změnám kurzu a nižší likviditě, než mají větší emise na pražské burze, není vhodná ani na intradenní spekulativní obchodování.

Sdílejte článek, než ho smažem