Na trhu stále působí velké množství firem, u kterých je lepší si nepůjčit. Ukazuje to aktuální Index odpovědného úvěrování sestavený neziskovou organizací Člověk v tísni. Varuje například před první půjčkou zdarma, na kterou některé společnosti lákají. Kdo nezvládne včas zaplatit, bude to mít drahé.

Analýza srovnává podmínky, za jakých nabízí banky i nebankovní společnosti takzvané malé půjčky. Ty lidé nejčastěji využívají v momentě, kdy přijdou neodkladné výdaje. Konkrétně se jedná o kreditní karty, kontokorenty, internetové mikropůjčky a revolvingy.

Aktuální žebříček porovnává 42 společností. Třináct z nich jsou banky, zbytek nebankovní společnosti. Půjčky zkoumá pomocí 15 různých parametrů zahrnujících náklady (kolik lidé za úvěr zaplatí, co je bude stát prodloužení splácení a co je bude stát případné zpoždění se splácením), transparentnost (rozsah a přehlednost poskytovaných informací), klientskou vstřícnost a odpovědné úvěrování (posouzení praxí věřitelů před a po poskytnutí půjčky včetně toho, jak důkladně firmy posuzují schopnost splácet).

Méně jak tři hvězdy nebrat

Index dělí poskytovatele malých půjček do pěti skupin pomocí hvězd. „Čím víc hvězd, tím lepší služba, tedy odpovědnější poskytovatel. Ke společnostem, které v našem žebříčku nemají žádnou hvězdu, či obdrželi pouze jednu nebo dvě, bychom pro půjčku jít nedoporučovali. Tři nebo čtyři hvězdy pak ukazují na solidní standard, tedy v zásadě odpovědné poskytovatele,“ vysvětluje Daniel Hůle, vedoucí programu dluhové poradenství.

![]() Zdroj: Člověk v tísni

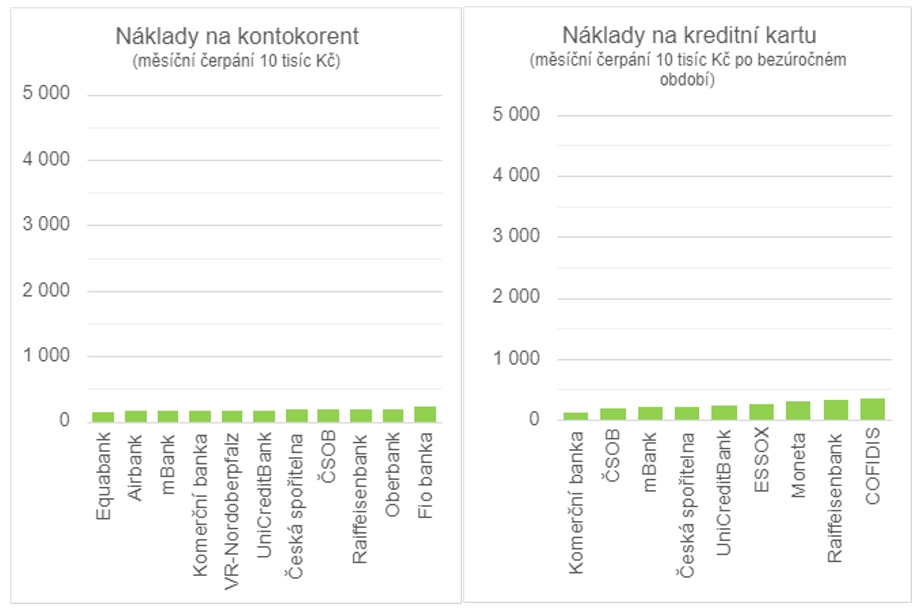

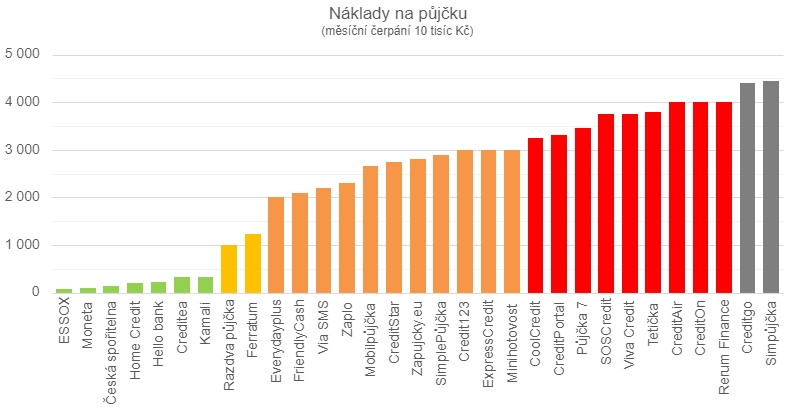

Zdroj: Člověk v tísniRozdíly v cenách půjček jsou velké (konkrétní srovnání najdete níže v grafech). Při porovnávání nákladů na půjčky vycházeli autoři z modelového příkladu. Ten předpokládá, že si člověk potřebuje půjčit 10 tisíc korun na jeden měsíc.

Zatímco za měsíční půjčku prostřednictvím kreditní karty či kontokorentu zaplatíte nejvýše pár stovek, více než polovina mikropůjček vás přijde na dva tisíce korun nebo i víc.

Kontokorent vyčerpaný do výše 10 tisíc se splatností 30 dnů stojí u jedenácti společností od 141 Kč do 220 Kč. Za kreditní kartu s limitem ve výši 10 tisíc korun se splatností 30 dnů zaplatíte u devíti společností od 116 Kč do 357 Kč.

![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísniZa jednorázově splatnou desetitisícovou půjčku na 30 dnů zaplatíte u jednatřiceti společností od 71 Kč až do 4450 Kč. „Na rozdíl od kontokorentů a kreditek je v případě mikropůjček nesmírně důležité, kdo ji poskytuje,“ říká David Borges, analytik Člověka v tísni a autor Indexu odpovědného úvěrování.

![]() Zdroj: Člověk v tísni

Zdroj: Člověk v tísniV hodnocení se letos poprvé objevilo i to, zda poskytovatel nabízí první půjčku zdarma. Taková nabídka podle autorů indexu vypadá atraktivně jen na první pohled.

„Společnosti, které s touto nabídkou přicházejí, jsou téměř vždy velmi drahé. Jejich roční úrokové sazby obvykle přesahují 300 procent. Lidé si v domnění, že ušetří, půjčí zdarma deset tisíc, zaplatí dlužný nájem či energie, ale na vrácení celé splátky za měsíc mít nebudou. Půjčku si proto musí prodloužit, půjčí si třeba osm tisíc, ale za takový úrok, že příští splátka je už 11 tisíc. Tu opět nesplatí, následuje další prodloužení a další vysoké úroky,“ popisuje Borges běžný model dluhové spirály.

Index dále sleduje, jestli mají společnosti na webových stránkách informace pro spotřebitele, kteří se dostanou do potíží. Zda tedy nabízejí návod pro zodpovědné dlužníky, kteří se snaží problémy řešit a potřebují vědět, jak postupovat a koho kontaktovat.

„Přístup jednotlivých věřitelů se hodně liší. Některé společnosti s takovou eventualitou zřejmě vůbec nepočítají. Jiné pro tento případ uvádějí alespoň kontakty. Ty nejlepší, jako například Komerční banka, mají na webu informace o možnostech, které klient má, a to včetně vysvětlení, co pro něj například snížení splátky znamená. Na webu je k dispozici i interaktivní formulář pro člověka, který potřebuje snížit splátky,“ upřesňuje Borges.

„Tahle vstřícnost se vyplatila už během covidu. Když věřitel nabídl dlužníkovi přijatelné řešení, lidé byli většinou schopni své závazky splnit, byť o něco později. Takový přístup považujeme za rozumný pro obě strany,“ dodává Borges.

V Indexu odpovědného úvěrování se autoři zaměřují rovněž na to, zda společnosti vymáhají promlčené pohledávky a jestli neprodlužují zákonnou tříletou promlčecí lhůtu.

„Narazili jsme na prodloužení na pět a šest let (Zapujcky.eu a SOS Credit), ale i na 15 let u Oberbank. Takový postup je sice legální, ale z našeho pohledu velmi neetický. Představte si, že ve třiceti splatíte půjčku a o 15 let později za vámi věřitel přijde s tím, že je třeba doplatit například sankční úrok,“ říká Borges.

Promlčení totiž neznamená, že věřitel nemůže dlužníka zažalovat. „Pokud ale dlužník namítne, že je nárok promlčený, dá mu soud za pravdu. Jenomže většina lidí netuší, že mohou takto argumentovat. Některé společnosti proto promlčené pohledávky žalovat zkouší, jiné je prodávají dál. My je vyzýváme, aby od takového jednání upustili a těší nás, že jsme se na tom s některými společnostmi již dohodli,“ vysvětluje Borges.

Z 10 tisíc dluh přes 200 tisíc

Podle dubnových dat Českého rozhlasu a výzkumné společnosti PAQ Research se už třetina domácností dostala pod hranici příjmové chudoby nebo má nízké příjmy a úspory maximálně na jeden měsíc. K nim budou přibývat další.

„Udržet rodinný rozpočet v plusu je čím dál tím obtížnější. Rostou nejen ceny energií, ale nahoru jdou i potraviny, pohonné hmoty a řada dalších položek. O půjčce proto začínají uvažovat i lidé, kteří to v minulosti dělat nemuseli. Zároveň lze očekávat, že banky, které obecně poskytují půjčky za přijatelných cenových podmínek, zpřísní přístup k úvěrování, zejména pokud by začala růst nezaměstnanost. Zájemci o bankovní půjčky se pak začnou přesouvat k nebankovním společnostem, což může lidem způsobit potíže,“ říká Borges.

„Než budu řešit svůj finanční nedostatek půjčkou, měl bych se určitě zamyslet i nad jinými možnostmi. Zamyslet se nad příjmy a výdaji. Zvážit, zda by nebylo možné si dočasně přibrat nějakou brigádu, nebo jestli bych nenašel jiné zaměstnání za více peněz,“ navazuje Hůle.

„A pokud jsem na tom tak, že po zaplacení účtů a jídla mi nic moc nezůstává, je na místě zažádat si o příspěvek na bydlení. Měl bych si ověřit, jestli nemám nárok na sociální dávky. A rozhodně bych se neměl stydět si o ně zažádat, protože to jsou peníze, které nebudu muset vracet a nezaplatím za ně další peníze na úrocích,“ radí Hůle. Lidé také mohou využít bezplatné dluhové poradenství Člověka v tísni na telefonu 770 600 800.

Kam až může zajít nezvládnutý malý dluh, ukazuje příklad paní Zuzany, které teď pracovníci Člověk tísni pomáhají. Z desetitisícové půjčky má dnes dluhy za více než 200 tisíc. Pracovala jako obsluha jídelního vozu, během covidu o místo ale přišla. Výpadek příjmu chtěla zalepit revolvingovým úvěrem, začala mít ale problém s hrazením splátek. Situaci se snažila řešit mikroúvěry od jiných společností, nakonec si ale musela půjčovat i na splátky těchto půjček. Kolotoč nabírající na obrátkách byl dlouhodobě neudržitelný a původní úvěr skončil v exekuci.

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem