Vyplácení příspěvku na bydlení má bohužel zpoždění, lidé bez finanční rezervy se ocitají v kritické situaci. Pokud si chtějí bydlení udržet, nezřídka sáhnou k půjčkám, a protože v bankách nepochodí, jejich jedinou možností bývají drahé nebankovní půjčky.

„Ne každá nebankovní společnost je problematická, ale pokud si lidé půjčí peníze s úrokem ve výši stovek procent, často mají problém úvěr splatit a půjčky si prodlužují či si berou další,“ popisuje typický pád do dluhové pasti David Borges, analytik organizace Člověk v tísni a autor Indexu odpovědného úvěrování.

Podle něj jsou pro lidi s nízkými příjmy jednorázově splatitelné půjčky nevhodné. „Jestliže jsem si nedokázal v minulosti vytvořit aspoň malou finanční rezervu, jaká je šance, že do měsíce splatím celý úvěr i s úroky? Pokud už si tedy musím vzít půjčku, lepší volbou jsou pravidelné splátky na šest či dvanáct měsíců,“ doporučuje Borges.

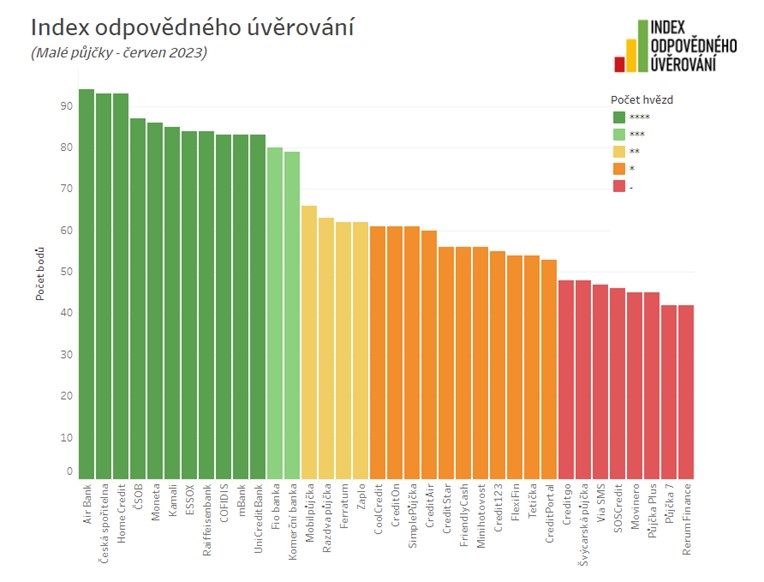

Porovnání krátkodobých půjček

Index odpovědného úvěrování se tentokrát zaměřuje na úvěry sloužící ke krátkodobému překlenutí nedostatku financí: kreditní karty, kontokorenty, revolvingy a mikropůjčky.

Porovnává 44 krátkodobých půjček od 36 bankovních i nebankovních poskytovatelů. Autoři analýzy hodnotili 15 různých parametrů.

Hodnocené parametry lze rozdělit do tří oblastí:

- Náklady: Kolik lidé zaplatí za měsíční půjčku, co je bude stát případné prodloužení o tři měsíce a jaké náklady budou muset hradit při neschopnosti splácet. Právě náklady mají ve výsledném hodnocení nejvyšší váhu.

- Transparentnost: Srozumitelnost webových stránek, úplnost, rozsah a přehlednost veřejně dostupných informací.

- Procesní vstřícnost a zkoumání úvěruschopnosti: Jak důkladně společnost posuzuje schopnost půjčku splatit a jak se chová k lidem, kteří se dostali do potíží se splácením.

Výsledkem je žebříček společností od nejlepší po nejslabší.

Čím víc hvězd, tím lepší služba, tedy odpovědnější poskytovatel.

Čtyři nebo tři hvězdičky získalo 13 poskytovatelů, kteří nabízí solidní služby a lze si u nich vzít menší půjčku poměrně bezpečně.

Dvě hvězdy má pět společností, které se chovají i třeba transparentně, ale poskytují úvěry za vysoké ceny.

„Ke společnostem se dvěma hvězdami zajít ve finanční tísni už nedoporučujeme, stejně jako k dalším osmnácti, které získaly pouze jednu hvězdu nebo dokonce žádnou,“ říká Borges.

Celkové výsledky. Klikněte pro zvětšení. Zdroj: Člověk v tísni

Celkové výsledky |

| Pořadí, brand | Body | Hvězdy |

| 1. Air Bank | 94 | **** | Bez připomínek. |

| 2. Česká spořitelna | 93 | **** | Bez připomínek. |

| 3. Home Credit | 93 | **** | Bez připomínek. |

| 4. ČSOB | 87 | **** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 5. Moneta | 86 | **** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 6. Kamali | 85 | **** | Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 7. Essox | 84 | **** | Bez připomínek. |

| 7. Raiffeisenbank | 84 | **** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 9. Cofidis | 83 | **** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 9. mBank | 83 | **** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 9. UniCreditBank | 83 | **** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 12. Fio banka | 80 | *** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 13. Komerční banka | 79 | *** | Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 14. Mobilpůjčka | 66 | ** | Půjčka je drahá. |

| 15. Razdva půjčka | 63 | ** | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 16. Ferratum | 62 | ** | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 16. Zaplo | 62 | ** | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 18. CoolCredit | 61 | * | Půjčka je drahá. |

| 18. CreditOn | 61 | * | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje. |

| 18. SimplePůjčka | 61 | * | Půjčka je drahá. |

| 21. CreditAir | 60 | * | Půjčka je drahá. |

| 22. CreditStar | 56 | * | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 22. FriendlyCash | 56 | * | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 22. Minihotovost | 56 | * | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 25. Credit123 | 55 | * | Půjčka je drahá. |

| 26. FlexiFin | 54 | * | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 26. Tetička | 54 | * | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 28. CreditPortal | 53 | * | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 29. Creditgo | 48 | | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 29. Švýcarská půjčka | 48 | | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 31. Via SMS | 47 | | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 32. SOSCredit | 46 | | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 33. Movinero (ex-Viva Credit) | 45 | | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 33. Půjčka Plus (ex-ExpressCredit) | 45 | | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 35. Půjčka 7 | 42 | | Půjčka je drahá. Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| 35. Rerum Finance | 42 | | Půjčka je drahá. Na webu chybí některé informace či funkce, případně se nimi obtížněji pracuje.Věřitel by mohl postupovat vůči klientům vstřícněji nebo pečlivěji zkoumatjejich úvěruschopnost. |

| Zdroj: Člověk v tísni, Index odpovědného úvěrování |

Jaké jsou náklady na půjčku?

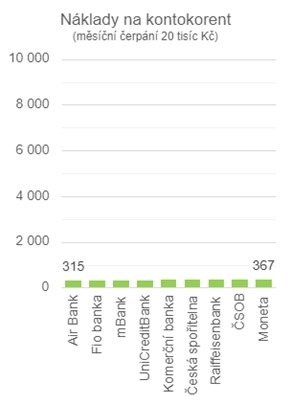

Při porovnávání nákladů vycházeli autoři z modelového příkladu měsíční půjčky ve výši 20 tisíc korun. Její cena se u věřitelů dramaticky liší a znovu se potvrdily i rozdíl mezi jednotlivými typy půjček.

Zatímco za měsíční půjčku ve formě povoleného přečerpání běžného účtu (kontokorent) zaplatíte nejvýše několik stovek (hned tři banky nabízí shodně 315 korun), tentýž úvěr ve formě mikropůjčky od společností Credit Portal či CreditGo vyjde skoro na 9000 korun).

Ne každá nebankovní půjčka je ale takto drahá. Půjčky od Home Credit, Cofidis či Kamali jsou svou cenou srovnatelné s bankovními produkty.

Náklady na kontokorent. Klikněte pro zvětšení. Zdroj: Člověk v tísni

Kontokorent čerpaný do výše 20 tisíc s měsíční splatností vás nebude stát více než 400 korun. U nebankovních společností jej však nenajdete.

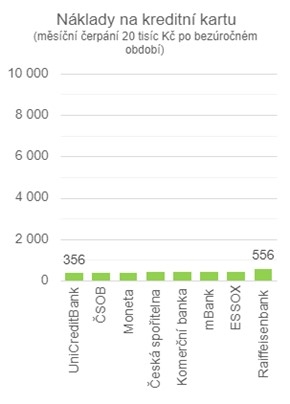

Půjčíte-li si 20 tisíc na kreditní kartu, zaplatíte za úvěr měsíčně do 600 korun. Karty sice nabízejí bezúročné období, to má však řadu háčků a je třeba pečlivě číst podmínky.

„V ceně mikropůjček jsou obrovské rozdíly, takže se opravdu vyplatí ji ohlídat. Některé společnosti nabízejí sice přijatelnou úrokovou sazbu, avšak vedle ní účtují i vysoké poplatky. Pokud už si půjčku vzít musím, měl bych se vyhnout společnostem v pravé části grafu,“ doporučuje Borges.

Náklady na kreditku. Klikněte pro zvětšení. Zdroj: Člověk v tísni

Kolik zaplatíte za kreditku?

„Jen málo bankovních produktů skýtá tolik překvapení jako kreditní karta. Řada lidí sice ví, že pokud si vybere peníze z bankomatu pomocí kreditky, bude platit vysoké poplatky. Leckdo ale netuší, že na výběry hotovosti se obvykle nevztahuje bezúročné období. Lidé jsou také někdy překvapeni, že když doplatí dluh na kreditní kartě až po uplynutí bezúročného období, musí hradit úroky nejen za dobu zpoždění, ale za celé období, kdy úvěr čerpali,“ podotýká Borges.

„Zjistit výši nákladů při postupném splácení kreditky je pro většinu lidí prakticky nemožné. Přesto – anebo právě proto? – se většina bank nemá k tomu, aby na svých webových stránkách zprovoznila kalkulačku, která tyto náklady vyčíslí,“ dodává analytik. Bankám by podle něj mohl být v tomto smyslu inspirací web České spořitelny, který výpočet nákladů obsahuje. Mívala ho i Komerční banka, ta se však rozhodla ho ze svých stránek odstranit.

Celkové náklady na půjčku. Klikněte pro zvětšení. Zdroj: Člověk v tísni

Problematická nabídka na prodloužení úvěru

Analýza od Člověka v tísni sleduje i to, jestli úvěrové společnosti mají na webu – vedle zdůrazňování výhod svých půjček – také informace pro spotřebitele, kteří se dostanou do potíží.

„Některé společnosti se v tomto smyslu hodně zlepšily a nabízejí lidem možnosti řešení i vysvětlení souvisejících rizik. Nalézt lze i výčet informací, které bude věřitel od dlužníka v potížích potřebovat a k dispozici bývá kontaktní telefon či e-mail. Takový přístup považujeme za ideální,“ hodnotí aktuální stav David Borges.

„Naopak pouhou informaci o možnosti prodloužení půjčky vnímáme jako nedostatečnou, zejména proto, že prodloužení nejčastěji nabízejí právě společnosti, které půjčují za vysoký úrok. Z praxe víme, že když věřitel nezatíží dlužníka sankcemi a nabídne například rozložení splátky v čase, šance na splacení závazků roste,“ říká Borges.

Jak se prodraží půjčka, když nezvládám splácet?

Zvláštní pozornost věnovali autoři Indexu letos tomu, jak jednotlivé společnosti přistupují k nákladům v případě, že klient nezvládá splácet.

Zákon říká, že si věřitel může v případě prodlení účtovat dohodnutý smluvní úrok až do úplného zaplacení pohledávky a vedle toho ještě i úrok z prodlení, sankce a takzvané oprávněné náklady, například za upomínky.

„Těší nás, že téměř polovina dotazovaných společností od účtování smluvního úroku po splatnosti již upustila a uplatňuje pouze úrok z prodlení. Jiné společnosti sice účtují oba úroky souběžně, ale vzdaly se zákonné sankce. Řada společností však může využít všechny náklady, které zákon připouští, což je pro klienta v problémech samozřejmě ještě více zatěžující,“ podotýká Borges. Dodatečné náklady z prodlení tak mohou u poskytovatelů jako Rerum Finance či Švýcarská půjčka přijít i na desítky tisíc korun.

Porovnání se zaměřilo i na to, jestli společnosti vymáhají promlčené pohledávky a neprodlužují zákonnou tříletou promlčecí lhůtu. „Je zarážející, že mezi tyto společnosti patří s desetiletou promlčecí lhůtou i UniCreditBank,“ říká Borges s tím, že pokud dá věřitel k soudu promlčenou pohledávku, dlužníka v takovém případě zachrání námitka, že nárok je už promlčený.

První půjčka zdarma?

Autoři indexu opět upozorňují na rizika spojená s nabídkou první půjčky zdarma, kterou nabízí každá třetí nebankovní společnost.

Kdo ji využije v domnění, že jde o výhodnou nabídku, často nemá po měsíci dostatek peněz na splacení a půjčku si prodlužuje. To už ale s drahým úrokem, který věřitelům počáteční „velkorysost“ bohatě vynahradí.

Až poslední možnost

Půjčka by měla být vždy až poslední možností, jak řešit tíživou finanční situaci – především proto, že o žádné řešení nejde.

Organizace Člověk v tísni doporučuje všem lidem, kteří mají problém s náklady na bydlení, aby v první řadě ověřili, zda jejich domácnost nemá nárok na příspěvek na bydlení. Ten se podle údajů ministerstva práce a sociálních věcí nyní vyplácí v průměrné výši 5600 korun. Nárok může vzniknout i na další sociální dávky.

„Zamyslet se lze určitě i celkově nad příjmy a výdaji. Zvážit, zda by nebylo možné si dočasně přibrat nějakou brigádu, nebo si zkusit najít jiné zaměstnání za více peněz,“ dodává David Borges.

Dluhoví poradci Člověka v tísni fungují na 75 adresách po celé České republice, s problémy se lze obracet také na telefonní „help linku“ 770 600 800.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem