Když jste se ještě před pár dny chtěli přihlásit k Portálu občana nebo obecně jednat s úřady přes internet, měli jste několik možností. Jenže všechny jsou docela komplikované, a proto se mezi běžné lidi moc nerozšířily. Potřebovali jste buď datovou schránku (což může mít nechtěné vedlejší dopady třeba v oblasti daní), nebo občanský průkaz s čipem (a k němu si za několik stovek koupit čtečku), nebo elektronický podpis (za několik set korun ročně), nebo si koupit klíč ke službě Moje ID.

Od letošního roku dostanete novou možnost. K ověření totožnosti vůči veřejné správě mají stačit stejné údaje jako do internetového bankovnictví – takzvaná bankovní identita. Jak zdůrazňují sami zástupci bank: Nemusíte si zařizovat nic nového, pamatovat si žádná nová hesla a hlavně: nebude vás to stát ani korunu navíc.

Podmínky pro jednoduchou a dostupnou „digitální občanku“, která má předpoklady stát se prvním opravdu masovým řešením pro bezpečnou komunikaci s veřejnou správou (a později i se soukromými společnostmi), přinesl od roku 2021 jednak zákon, jednak standard připravený Českou bankovní asociací. Možná jste o něm slyšeli i pod názvem Bank ID nebo SONIA.

Na jednotlivých bankách teď je, aby – když budou mít zájem – tuhle novinku technicky připravily pro jejich specifické prostředí. Banka pak potřebuje akreditaci od státu, aby vás mohla k jeho službám připojovat. Jako první ji v říjnu získala ČSOB, v prosinci se to podařilo České spořitelně a Komerční bance. O akreditaci usilují také další banky. Air Bank, Moneta či Fio chtějí novinku spustit ještě během prvního čtvrtletí. Raiffeisenbank, UniCredit a Equa počítají s druhým čtvrtletím.

Běžné přihlášení v ČSOB nestačí

V pondělí 4. ledna odpoledne jsme vyzkoušeli, jestli už připojení funguje v praxi. Na vstupní stránce Portálu občana – jakési vstupní brány k online službám státu – není na první pohled nic nového, na výběr zůstaly dvě hlavní možnosti přihlášení: přes e-identitu a přes datovou schránku.

![Portál občana]() Zdroj: Peníze.cz

Zdroj: Peníze.czPřihlašovací stránka k Portálu občana.

Když si ale vybereme první ze zmíněných způsobů, ukáže se nám bohatší nabídka než před pár dny. Přibyla možnost přihlásit se přes ČSOB i přes Českou spořitelnu – u obou jde zatím o ověřovací provoz. Začátečníka překvapí, že ČSOB dává na výběr hned dvě varianty, bližší vysvětlení přitom chybí. První způsob – dvoufaktorové ověření – nabízí „značnou“ úroveň ověření, díky níž se dostanete k víc službám než při využití druhého způsobu (jenom jméno a heslo povede k „nízké“ úrovni ověření).

![]() Zdroj: Peníze.cz

Zdroj: Peníze.czDodejme, že ani bankovní identita nezaručí „vysokou“ úroveň ověření, jakou má občanský průkaz s čipem nebo čipová karta od společnosti První certifikační autorita. Mimo jiné to znamená, že bankovní identita nestačí třeba pro převod nemovitosti v katastru.

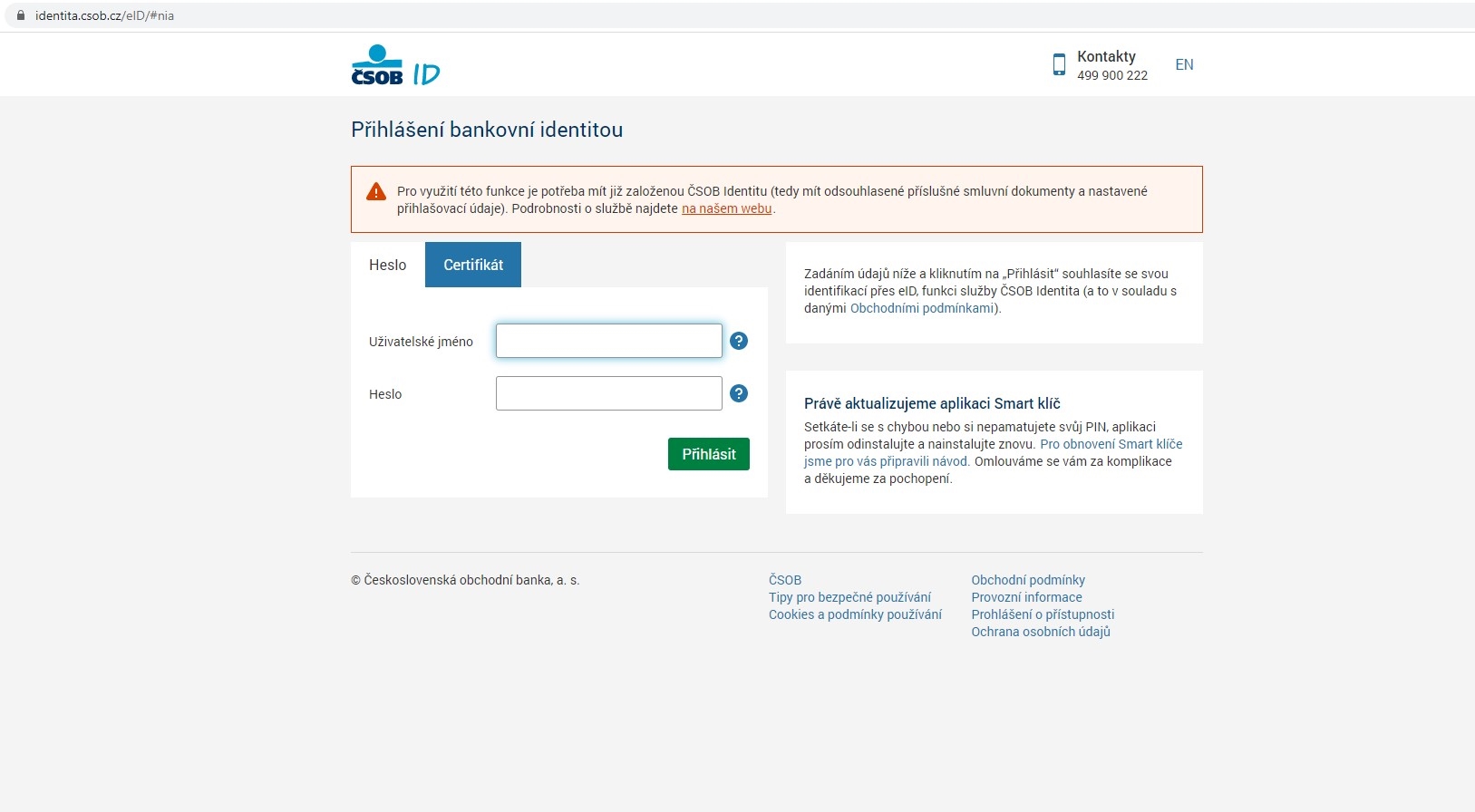

Zvolili jsme dvoufaktorové ověření od ČSOB a dostali se na podobný formulář jako při přihlašování do internetového bankovnictví. ČSOB používá komplikovanější řešení než zřejmě nabídne většina konkurentů (narazit na něj jste mohli už při takzvaném multibankingu). V jejím případě totiž neplatí další z často zmiňovaných výhod: že si nemusíte zařizovat nic nového a pamatovat si další hesla.

Obecně mají k ověření přes bankovní identitu stačit stejné přihlašovací údaje jako do internetového bankovnictví. Jenže ČSOB místo nich využívá speciální řešení nazvané ČSOB Identita. Zájemce si ji nejdřív musí aktivovat – přímo ve svém internetovém bankovnictví si určí přihlašovací jméno a heslo právě pro tuhle identitu. Zatímco heslo do internetbankingu stačí pětimístné (bez dalších podmínek), pro identitu musí mít aspoň devět znaků (a kombinovat velká i malá písmena s čísly nebo speciálními znaky). Kdo ho nebude využívat často, snadno ho zapomene. Na druhou stranu to pro některé uživatele může působit bezpečněji, než kdyby pro přihlašování „mimo banku“ používali stejné údaje jako ke svému účtu.

![]() Zdroj: Peníze.cz

Zdroj: Peníze.czPřihlášení přes ČSOB Identitu.

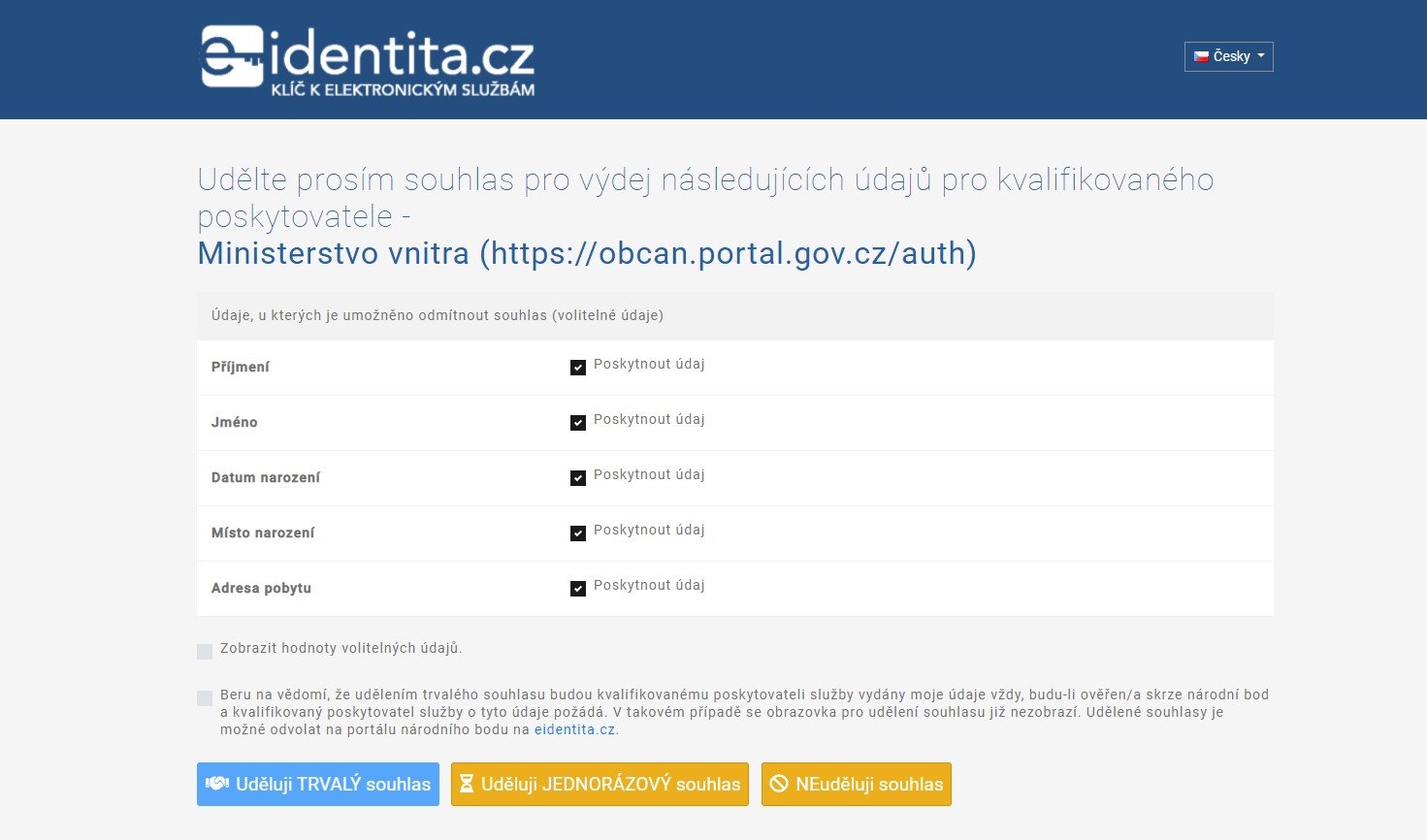

Jakmile máte zařízenou ČSOB Identitu, stačí pak pokaždé vyplnit jenom jméno, heslo a potvrdit – typicky otiskem v aplikaci. Při ověření ještě následuje zaškrtnutí souhlasu s předáním základních informací o vás – banka tím vlastně ukáže státu vaši „digitální občanku“ a potvrdí, že jste to opravdu vy.

![]() Zdroj: Peníze.cz

Zdroj: Peníze.czSouhlas s předáním informací.

Ohlasy čtenářů a na sociálních sítích ukazují, že zdaleka ne všichni měli takové štěstí jako my při našem testu. Někteří u ČSOB narazili na podobný problém, jaký jsme objevili u České spořitelny.

Zkuste banku, která vás zná nejlíp

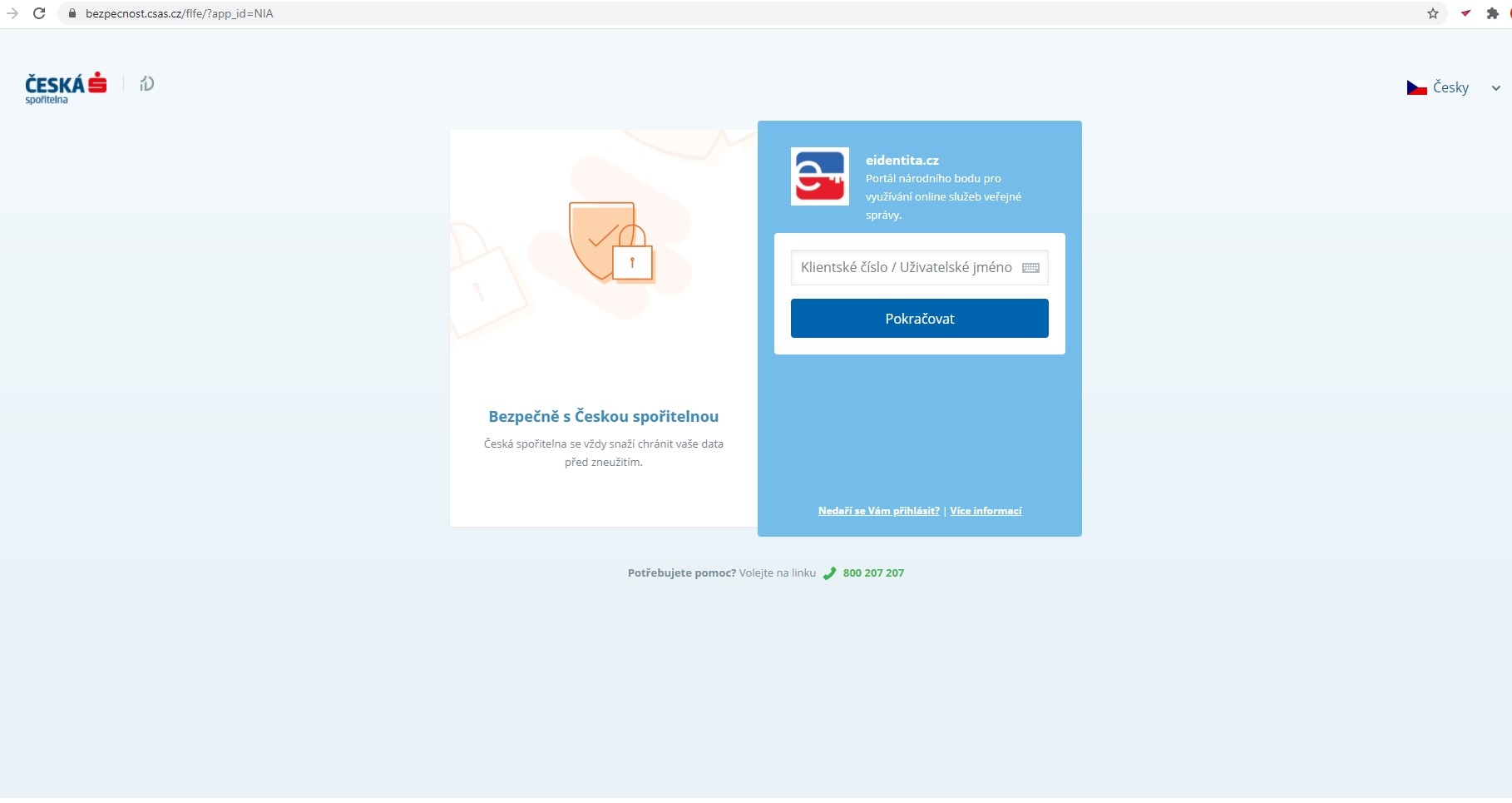

Možnost přihlášení přes Českou spořitelnu je jednodušší. Stačí zadat stejné přihlašovací údaje, kterými se běžně přihlašujete do systému George, a pak je potvrdit přes George klíč.

![]() Zdroj: Peníze.cz

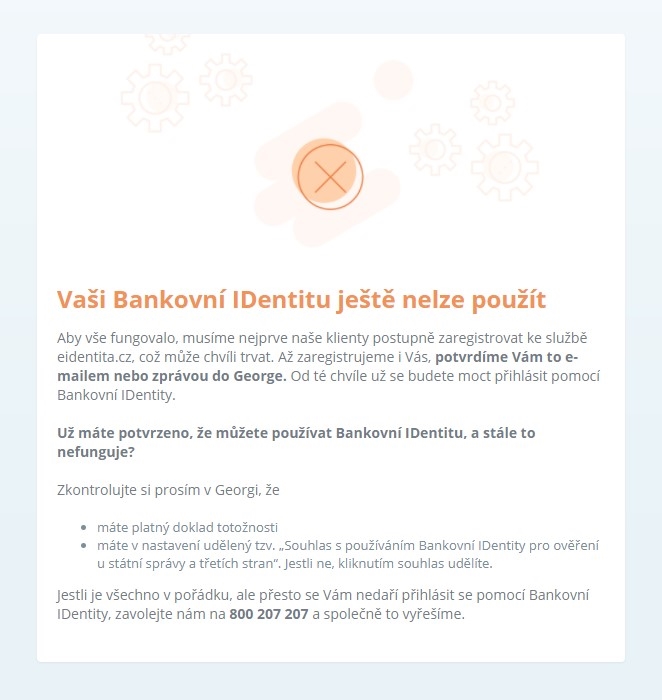

Zdroj: Peníze.czJenže dál jsme se nedostali. „Přístup odmítnut. Děkujeme za zájem vyzkoušet ČS Bankovní identitu pro online přístup ke službám státu. Do 1.1.2021 probíhá zkušební provoz pouze pro vybrané uživatele. Pokud nejste uživatel zkušebního provozu, můžete službu využít po 1.1.2021,“ píše nám banka 4. ledna odpoledne.

![]() Zdroj: Peníze.cz

Zdroj: Peníze.czNeúspěšné pokusy o přihlášení do Portálu občana přes Českou spořitelnu.

Během úterý (po vydání článku) spořitelna hlášku zaktualizovala, takže teď je pro uživatele mnohem srozumitelnější.

![]() Zdroj: Peníze.cz

Zdroj: Peníze.czMluvčí České spořitelny Filip Hrubý vysvětluje, že někteří klienti zatím z kapacitních důvodů ještě neprošli úvodní kontrolou na straně státu. „Možnost ověření na Portálu občana jsme technicky spustili 1. ledna a nyní probíhá ze strany státu postupné ověřování identity všech 1,7 milionu klientů České spořitelny, kteří mají bankovní identitu (používají elektronické bankovnictví – pozn. red.). Během prvních čtyř dnů ověřil stát takřka 200 tisíc klientů spořitelny, kteří se tak již mohou na Portálu občana bez problémů identifikovat údaji, které používají pro přístup do George. Předpokládáme, že v průběhu ledna dojde k postupnému ověření identity ze strany státu u všech 1,7 milionu našich digitálních klientů. Ty, kteří díky ověření státem mohou už mohou bankovní identitu využívat, informujeme přímo v digitálním bankovnictví George,“ říká.

Podle zdrojů z největších bank může za zdržení nedostatečná „výpočetní kapacita“ státu. Ten totiž na začátku potřebuje ověřit všechny klienty – porovnat bankovní identitu se státními („základními“) registry. Zároveň připraví údaje do profilu uživatele v Portálu občana. I díky tomu se vám po prvním úspěšném přihlášení ukážou čísla občanského průkazu, řidičáku nebo cestovního pasu.

Banky proto přednostně poslaly k úvodnímu ověření ty klienty, kteří často používají internetové bankovnictví nebo platební kartu. To by koneckonců odpovídalo i výsledkům našeho testu: Jeho autor má ČSOB jako hlavní banku, zatímco účet v České spořitelně používá jenom občas. Ve hře prý byla i možnost, že by se každý klient poprvé ověřoval až tehdy, kdy se k Portálu občana skutečně chce přihlásit – ani ta se však neukázala jako ideální.

Dva dny po vydání našeho článku přišla i odpověď z ministerstva vnitra, které za portálem stojí. „První dvě banky začaly ztotožňovat své klienty vůči Národnímu bodu pro identifikaci a autentizaci, což je zákonný požadavek, který musí splnit. Nejedná o žádné neplánované zdržení ze strany státu. Banky o tomto procesu vědí. Proces probíhá dle připraveného plánu a je třeba počítat s tím, že nějaký čas trvá s ohledem na velké počty klientů jednotlivých bank,“ říká Jiří Korbel z tiskového oddělení ministerstva.

„Pokud se banka rozhodla ověřit identitu všech svých klientů najednou bez ohledu na to, zda klient bude bankovní identitu využívat či nikoliv, jde o ověření řádově milionů identit a jedno ověření trvá cca 2,4 vteřiny. Do konce ledna 2020 by měl být proces dokončen,“ dodávý Korbel.

Řidičák si online nevyměníte

Využití bankovní identity pro komunikaci s úřady bude samozřejmě dobrovolné. Každý klient si sám řekne, jestli – a kdy konkrétně – ho chce využít. Lidem dál zůstane jak možnost vybrat si jiný způsob ověření, tak možnost chodit na úřady osobně. A jak už jsme napsali, k některým činnostem navíc ani bankovní identita nestačí.

Co všechno – a od kdy – si přes internet vlastně zařídíte, bude záležet hlavně na tom, jaké služby stát nabídne. Nejznámější státní počin – Portál občana – spustilo ministerstvo vnitra v polovině roku 2018. Funguje jako vstupní brána k elektronickým službám státu. Přestože se jeho nabídka postupně rozšiřuje, mnoho základních věcí pořád neumožňuje.

Například: Ani lidé s datovou schránkou, e-občankou nebo novou bankovní identitou například si přes něj zatím nemohou jednoduše vyměnit řidičský průkaz – kvůli tomu je potřeba dvakrát osobně zajít na úřad. Letos by se nabídka státu měla rozšířit především o službu MojeDaně, která slibuje snadné podání daňového přiznání nebo získání přehledných informací o daňových povinnostech.

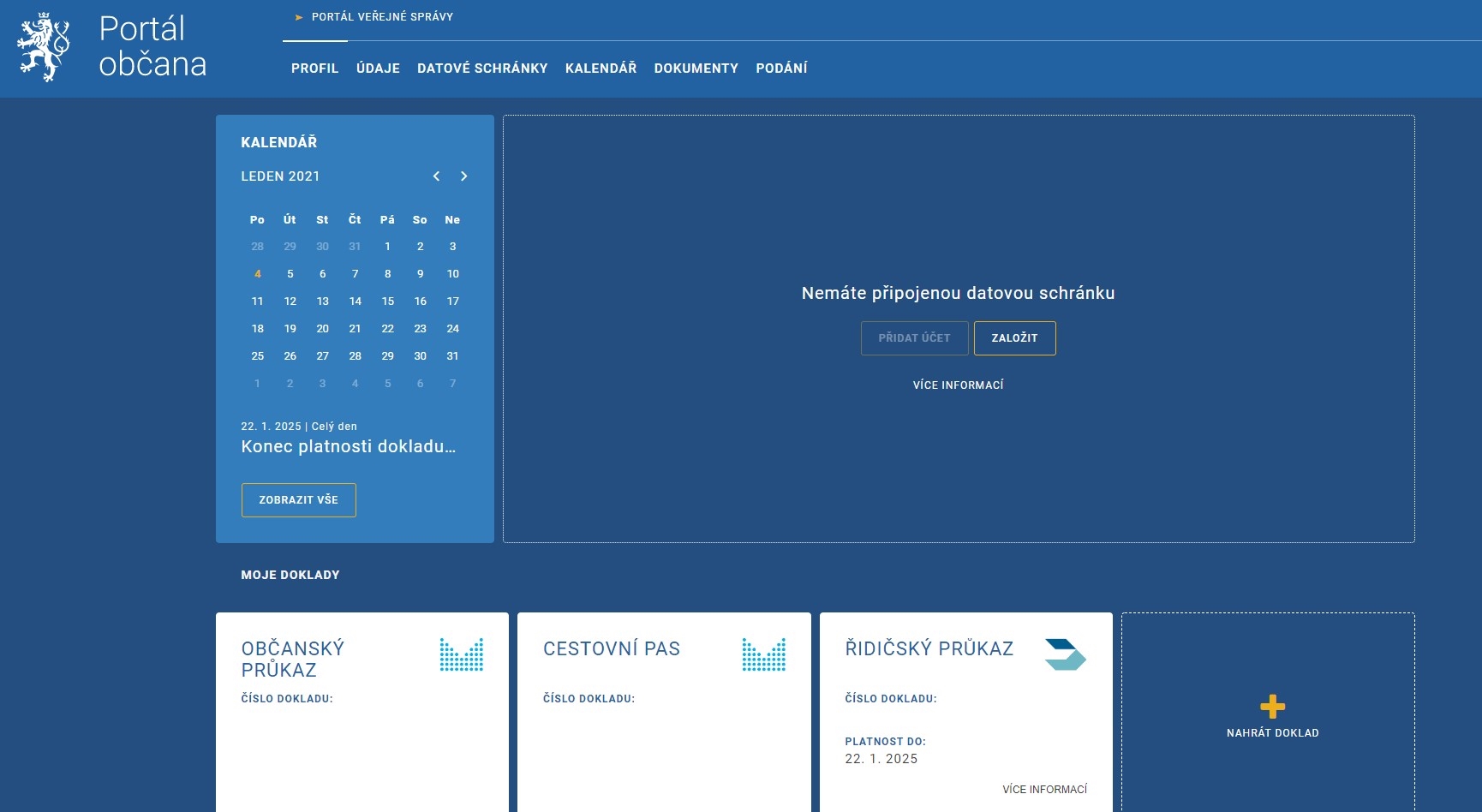

![]() Zdroj: Peníze.cz

Zdroj: Peníze.czProfil uživatele po přihlášení do Portálu občana. Čísla dokladů jsme vymazali.

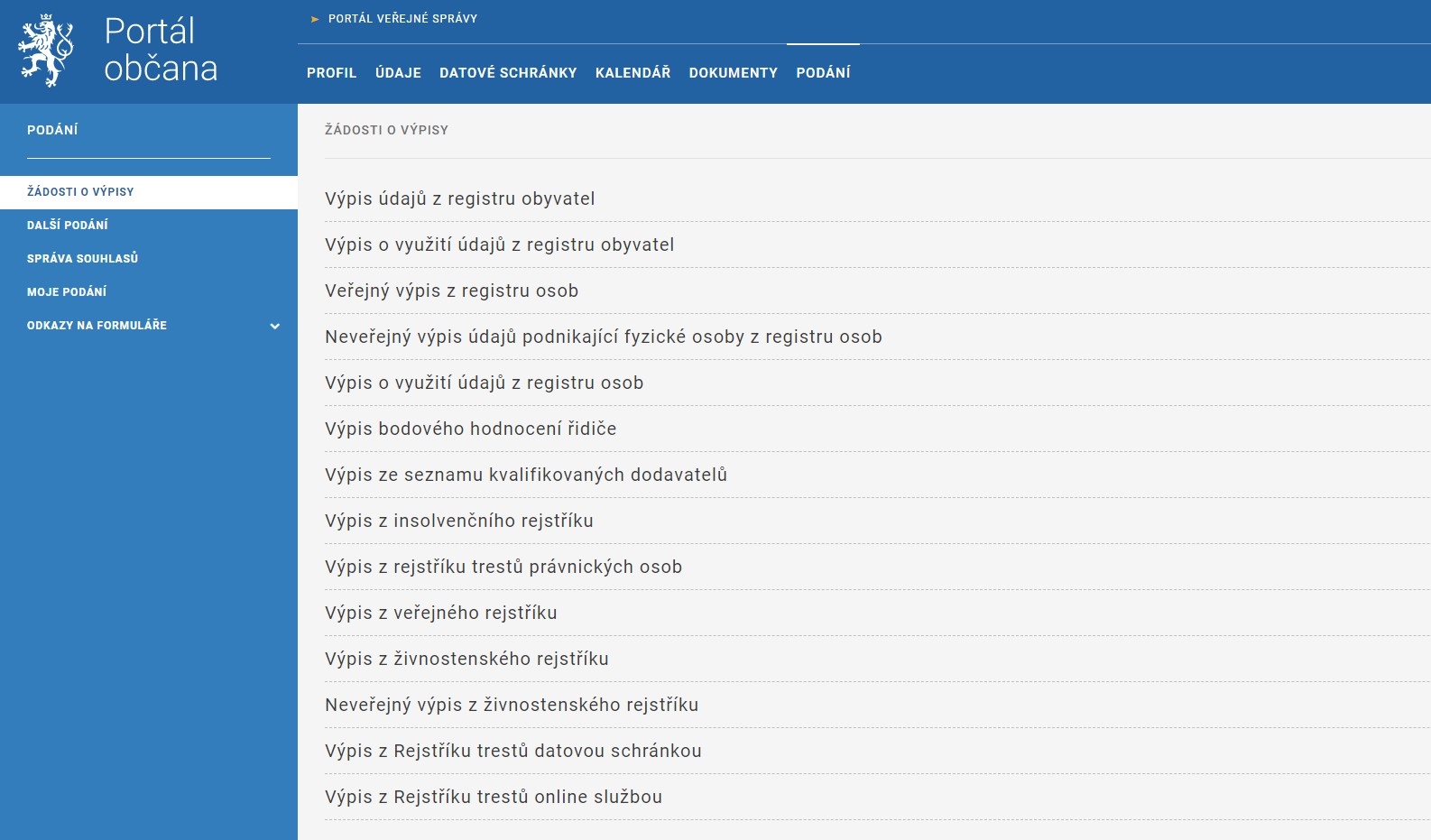

V současnosti si po přihlášení můžete požádat o různé výpisy (například bodového hodnocení řidiče, z živnostenského rejstříku, z rejstříku trestů), podat žádost o informace nebo třeba trestní oznámení. Připojíte se i na Českou správu sociálního zabezpečení nebo Finanční správu. Přes Portál občana se dostanete i na úřady v Pelhřimově a Říčanech. Například hlavní město má vlastní Portál Pražana – přihlášení přes banku by pak mělo fungovat stejně, ale v žádném testovacích pokusů jsme neuspěli.

![]() Zdroj: Peníze.cz, Portál občana

Zdroj: Peníze.cz, Portál občanaPodávejte, nebo zkuste něco jiného.

Operátoři, energie, sázkovky i e-shopy

Bankovní identita neudělá nic víc a nic míň, než že na vaše výslovné přání předá někomu informaci, že jste to opravdu vy. Neprozradí cokoliv víc než základní identifikaci. A na druhou stranu banka nemůže zjistit, co konkrétně si zařizujete.

V dalších měsících se otevře i pro zájemce z řad soukromých společností, které chtějí snadno a přitom bezpečně ověřit klienta. Půjde hlavně o telekomunikační operátory, dodavatele energií, sázkové společnosti nebo e-shopy. Rozšíří se tak možnosti, jak na dálku sjednat nebo změnit smlouvu, ověřit věk a podobně.

Právě soukromé společnosti, které službu budou využívat, jsou pro banky finančně atraktivní. Narozdíl od uživatelů internetbankingu (jejichž identita se ověřuje) nebo veřejné správy totiž jako jediní mají za službu platit. Na bankách teď je, aby případné partnery z řad soukromých společností zaujaly a přesvědčily je, že se jim služba vyplatí. A to jak díky technickému řešení, tak finančně.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

5. 1. 2021 20:39, Matěj

Citace - Chaby / 05.01.2021 16:03

Ke všemu, k čemu není potřeba vysoký stupeň ověření jako eOP.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

8. 1. 2021 17:38

ty vase novinky jeto onicem vetsina lidi v cesku se sotva uzivy predrazene potraviny plyn elektrika voda lide se doma uz malo koupou je hur a hur

V diskuzi je celkem (11 komentářů) příspěvků.