Termín pro podání daňového přiznání se blíží. Kdo nemá daňového poradce, má přiznání odevzdat nejpozději 1. dubna. Hodit se může následující průvodce určený živnostníkům.

Náš vzorový příklad počítá s příjmy fiktivního pana Hlaváče. Jeho průměrný měsíční příjem byl v roce 2018 37 800 korun. Vydělává si administrativní činností, vyplatí se mu tedy uplatnit 60procentní výdajový paušál.

Od daňového základu si odečítá úroky zaplacené na hypotéku, příspěvky na důchodové spoření a dary na charitu. Čerpá daňovou slevu na jedno dítě.

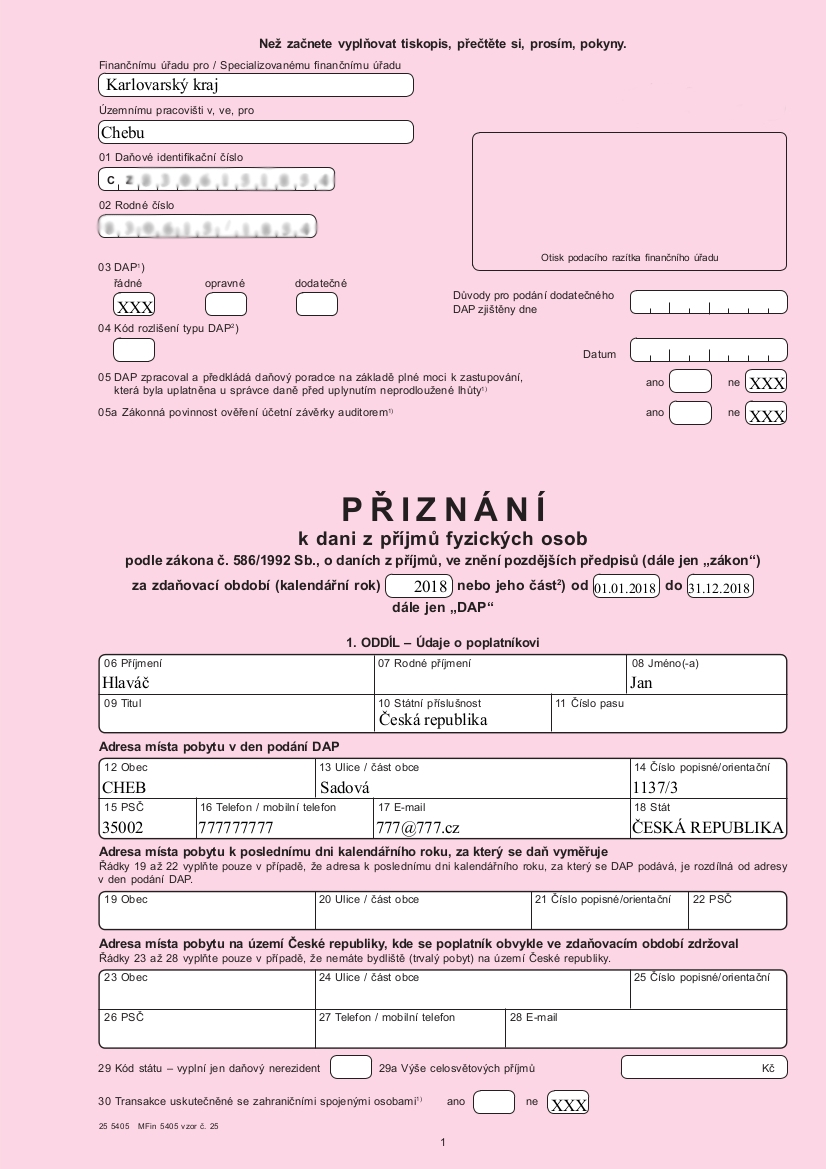

První strana

Na první straně daňového přiznání se vyplňují údaje o plátci a daňovém přiznání. Postupně vyplníte, k jakému finančnímu úřadu podle místní příslušnosti přiznání podáváte, doplníte DIČ a rodné číslo a typ přiznání. Ve většině případů půjde – tak jako u pana Hlaváče – o přiznání řádné.

Opravné přiznání se podává, když jste řádné přiznání už odevzdali, ale ještě před uplynutím lhůty pro jeho podání jste zjistili, že v něm máte chybu. V takovém případě zaškrtnete dvě varianty zároveň – tedy řádné a opravné přiznání. Dodatečné přiznání se podává, když zjistíte po lhůtě pro podání řádného přiznání, že vaše daň nebo daňová ztráta má být jiná, než jakou jste přiznali nebo vám správce daně vyměřil.

Dál vyplníte, že jde o přiznání za rok 2018 a zadáte údaje o vás – jméno, adresu a můžete uvést i telefonní číslo či e-mailovou adresu.

Adresa na řádcích 19 až 22 se vyplňuje jen v případě, že se vaše současná adresa liší od adresy, na které jste bydleli ke konci roku 2018.

Další řádky na první straně jsou určené především pro cizince. Kontaktní údaje na řádcích 23 až 28 vyplňuje jen ten, kdo v Česku nemá trvalou adresu, ale zdržuje se tu.

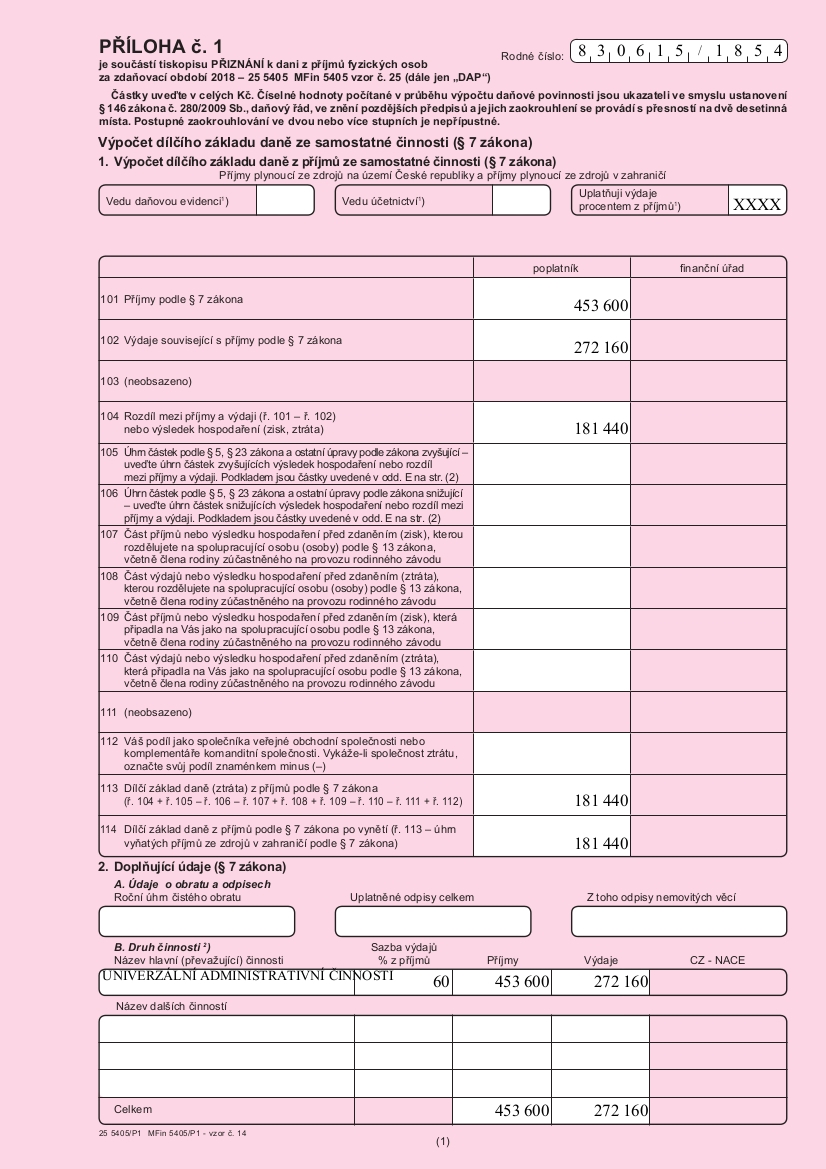

Příloha

Z první strany přeskočíme na pátou stranu přiznání pana Hlaváče. Jde o přílohu číslo 1, ve které se vyplňují příjmy a výdaje za samostatnou činnost, tedy příjmy z podnikání a výdaje na něj.

Nahoře pan Hlaváč zaškrtne, že uplatňuje výdajový paušál. Do příslušných kolonek pak zadá celkové roční příjmy a od nich odečte 60 procent (výše paušálu) na nákladech. Dole na stránce přílohy ještě vypíše druh činnosti, výši paušálu a znovu příjmy a náklady (v našem případě 60 % příjmů).

Pokud budete používat některý z interaktivních formulářů, zadáte do něj jen příjmy a výdajový paušál, formulář pak za vás všechno spočte automaticky doplní do příslušných kolonek.

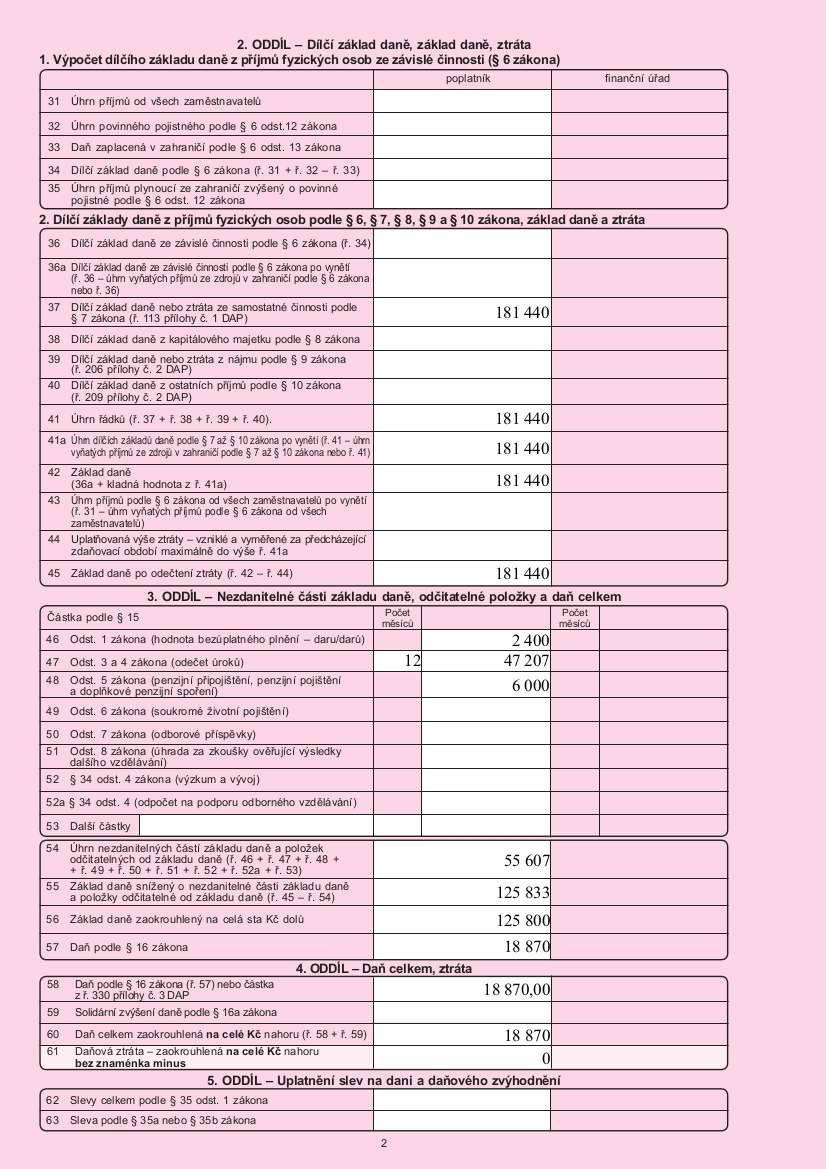

Druhá strana

Z příjmů bez nákladů se dál bude počítat daňový základ. Pan Hlaváč má příjmy jen ze samostatné činnosti, propíšou se tedy na stranu dvě daňového přiznání na příslušné řádky. Nenavyšují se o příjmy ze zaměstnání, zahraničí, pan Hlaváč daňový základ ani nesnižuje o ztráty z minulých let. Až do řádku 45 se tak daňový základ (příjmy – výdaje) nemění.

Na řádcích 46 až 53 je místo pro odečitatelné položky. Pan Hlaváč platí hypotéku na bydlení, na důchod si do penzijního fondu vkládá měsíčně 1500 korun a pravidelně posílá na charitu 200 korun každý měsíc. Od banky má potvrzení o zaplacených úrocích v roce 2018, od penzijní společnosti má potvrzení o placení do penzijního fondu a i od charity má potvrzení o darech. Všechny tato potvrzení přidá k daňovému přiznání jako přílohu. Na řádcích 46 až 49 z nich opíše částky, které mu sníží daňový základ.

Na řádku 54 je součet odečitatelných položek, na dalších dvou řádcích je daňový základ po jejich odečtení a na samém konci druhé strany přiznání je z tohoto konečného základu vypočtená daň. Ta je před uplatněním daňových slev.

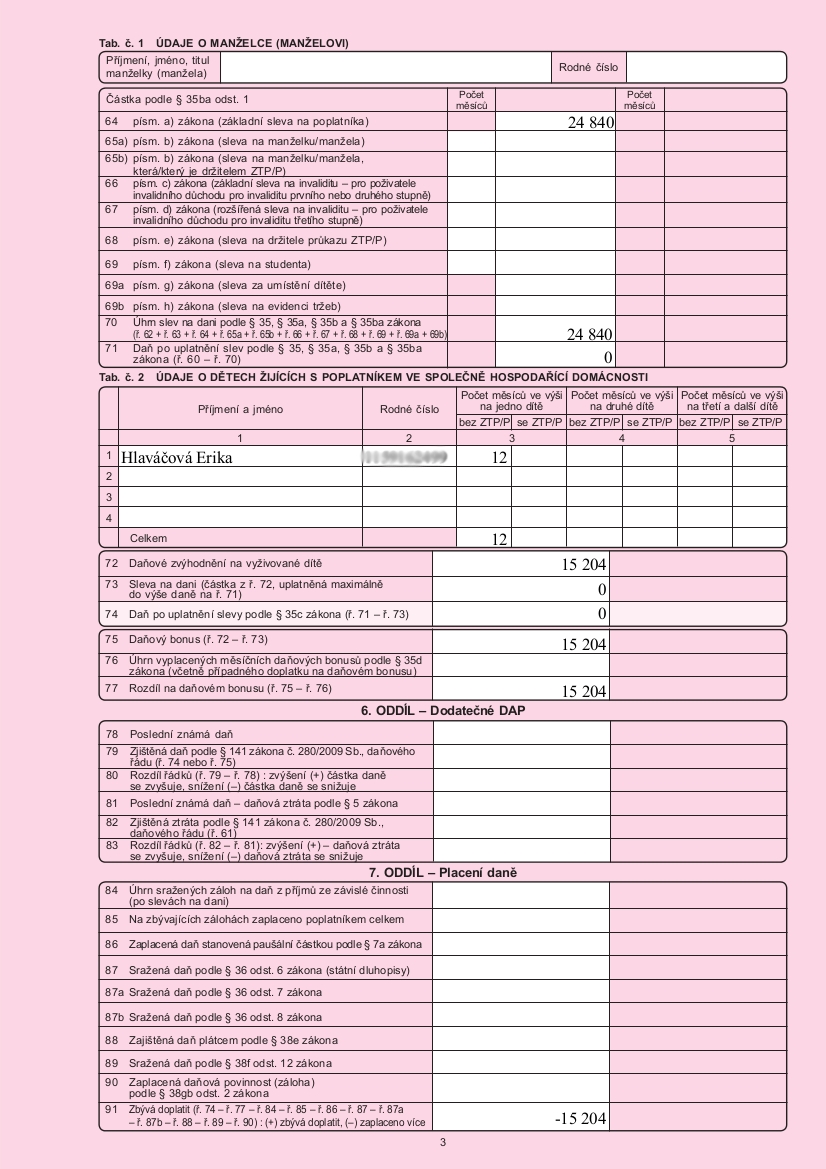

Třetí strana

Zde je prostor na uplatnění daňových slev. Pan Hlaváč kromě základní slevy na poplatníka využije ještě slevu na jedno dítě. Základní sleva na poplatníka patří na řádek 64 a je 24 840 korun. Na řádku 70 je prostor pro dílčí součet slev. Na řádku 71 se od vypočtené daně z konce druhé strany odečte výše slev. Pan Hlaváč je na nule.

V dalším oddíle pak vyplní údaje za dítě, na které uplatňuje slevu. Sleva na jedno dítě v roce 2018 dělá 15 204 korun = řádek 72. Na řádcích 73 a 74 se počítá výše uplatněné slevy a daň po uplatnění slevy. Protože pan Hlaváč byl s daní na nule už po odečtení základní daňové slevy, je i na těchto řádcích nula. Daňová sleva na dítě funguje jako daňový bonus. Celých 15 204 korun tak stát panu Hlaváčovi vyplatí. Vypíše si tuto sumu na řádky 75 a 77.

Další řádky se pana Hlaváče netýkají – jsou určeny těm, kdo podávají dodatečné přiznání nebo si platí zálohy na daň. Vyplní až poslední řádek na stránce, kde je konečná bilance daně. Pan Hlaváč od státu vyinkasuje 15 204 korun.

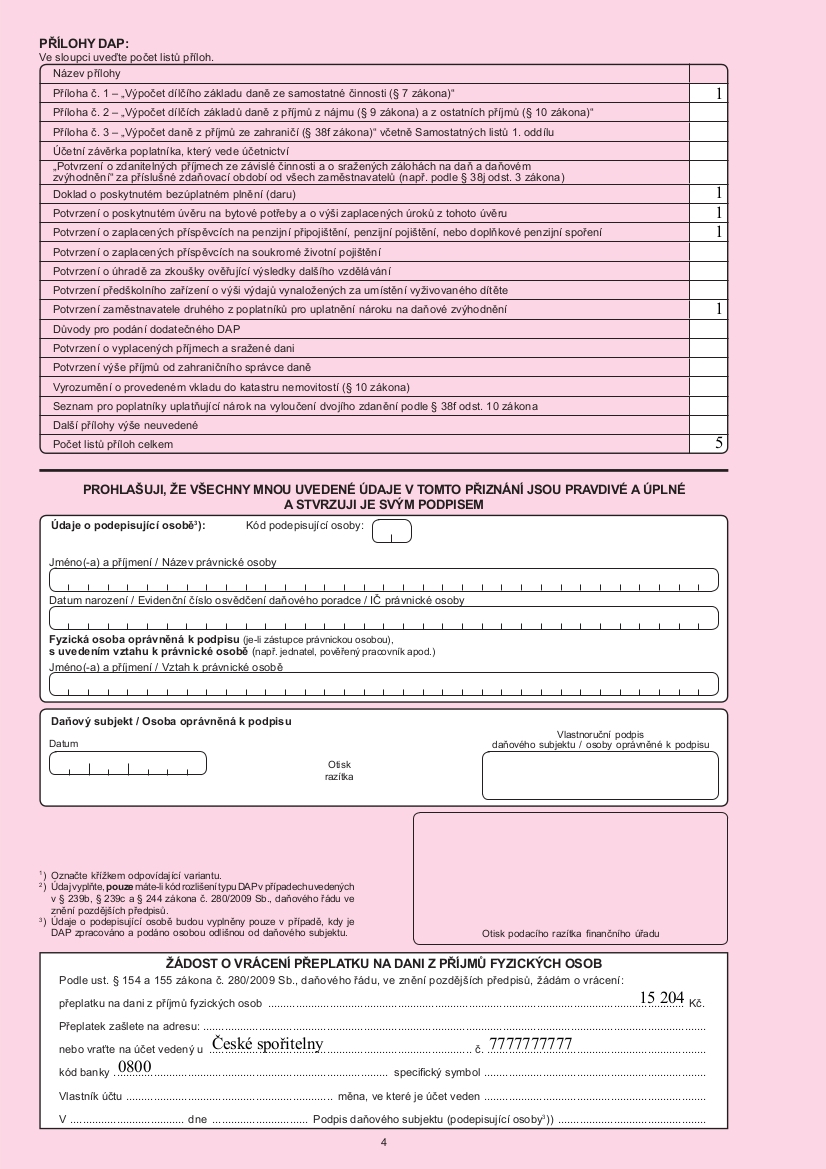

Čtvrtá strana

Poslední strana přiznání. Vyplníte zde počet příloh, vlastním podpisem potvrdíte, že zadané údaje v přiznání jsou pravdivé (boxík údaje o podepisující osobě je určen pro daňové poradce, kteří přiznání podávají za někoho jiného) a v případě pana Hlaváče ještě žádost o vrácení daňového přeplatku (bonus za dítě).

Sdílejte článek, než ho smažem