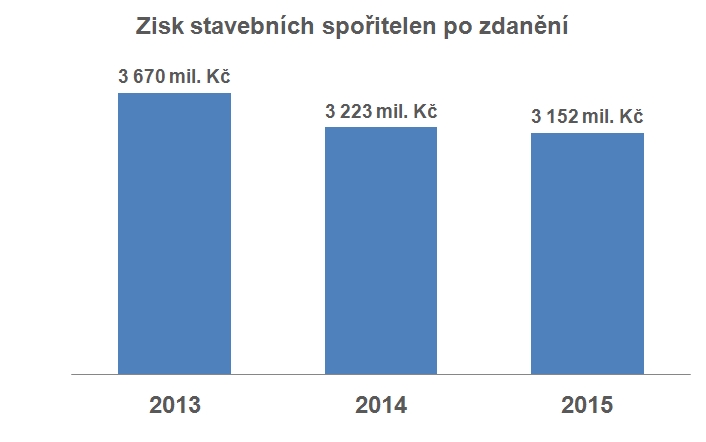

Zisk po zdanění sečtený za všechny stavební spořitelny dosáhl v roce 2015 hodnoty 3,125 miliardy korun. Oproti roku předchozímu, kdy dosáhl 3,223 miliardy je to pokles o dvě procenta. Když se podíváme na výsledky dřívějších let, je možno pozitivně konstatovat, že se pokles zisku zpomaluje.

Hlavní problém: Nízké úrokové sazby

Stavební spořitelny dlouhodobě trpí nízkými úrokovými sazbami na trhu. Stavební spoření je specifické tím, že garantuje svým klientům dlouhodobě pevné úrokové sazby, takže stavební spořitelny na sebe přebírají úrokové riziko svých klientů. Stavební spořitelny dnes nabízejí novým klientům spoření s úrokovou sazbou kolem jednoho procenta (a připouštějí jejich další snižování), nicméně ve svých portfoliích mají stále velké objemy smluv, u kterých je sjednáno zhodnocení dvoj- i vícenásobně vyšší.

Tím vznikají stavebním spořitelnám vysoké úrokové náklady, které se negativně promítají do celkového zisku. Stavební spořitelny proto usilují o snižování těchto nákladů na straně jedné, i o zvyšování úrokových výnosů na straně druhé.

Dvě cesty

Snižování úrokových nákladů je pro stavební spořitelny velmi bolestivé. Tam, kde to zákon a uzavřená smlouva umožňují, uplatňují spořitelny možnost jednostranného snížení úrokových sazeb. Změna úrokových sazeb je však možná pouze u smluv uzavřených od roku 2004. U smluv uzavřených dříve nelze úrokovou sazbu změnit, a proto stavební spořitelny tyto smlouvy vypovídají. Zejména jednostranné vypovídání smluv klienti vnímají velmi negativně a tyto postoje se velmi pravděpodobně promítají do poklesu zájmu o stavební spoření. Z ekonomického hlediska totiž stavební spoření stále zůstává nejvýhodnějším způsobem spoření s garantovaným výnosem.

Kromě snižování úrokových nákladů stavební spořitelny usilují o růst úrokových výnosů pomocí zvyšování objemu poskytnutých úvěrů ze stavebního spoření. To v dnešní situaci není jednoduché, protože rekordně nízké úrokové sazby hypoték jsou velmi silnou konkurencí.

V loňském roce se ale stavebním spořitelnám podařilo zvýšit objem poskytnutých úvěrů o 22 procent a rok 2015 s objemem 49 miliard korun v nových úvěrech se vrátil na úroveň roku 2011. Stavební spořitelny zřejmě našly způsob, jak reagovat na konkurenci hypoték a věří, že růst úvěrových obchodů bude pokračovat i letos.

Rozhoduje čistý úrokový výnos

Úrokový zisk, nebo správněji čistý úrokový výnos je rozdíl mezi úroky, které stavební spořitelně platí klienti a finanční instituce za poskytnuté úvěry a depozita na straně jedné, a úroky z vkladů, které stavební spořitelna platí klientům na straně druhé. Jak uvidíme dále v detailnějším rozboru, právě pokles této položky je příčinou poklesu zisku většiny stavebních spořitelen.

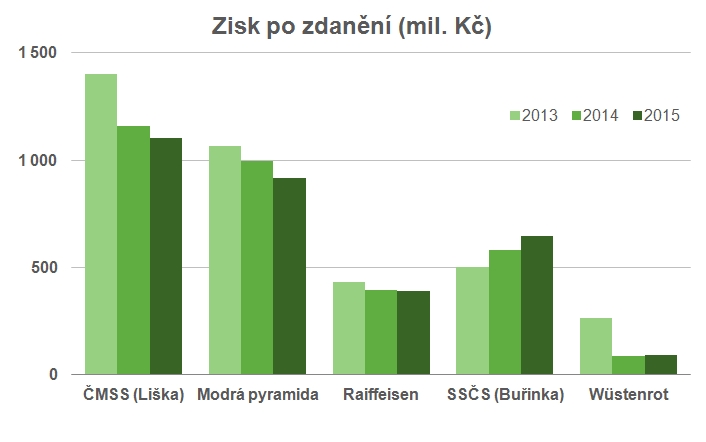

Pozice jednotlivých stavebních spořitelen ale nejsou stejné. Obecně platí, že čím větší část aktiv tvoří poskytnuté úvěry, tím lepší jsou vyhlídky stavební spořitelny na dosažení zisku. Vzhledem k omezením, která vyplývají ze zákona o stavebním spoření, je totiž poskytování úvěrů jedinou ekonomicky rentabilní činností stavební spořitelny. Není proto náhoda, že dvě stavební spořitelny s nejvyšším objemem úvěrů (Českomoravská stavební spořitelna a Wüstenrot) dosáhly v loňském roce zvýšení čistého úrokového výnosu.

Českomoravská stavební spořitelna (Liška) má tradičně velkou část aktiv umístěnou v úvěrech (podíl úvěry/vklady je 84 %) a díky tomu je méně citlivá na pokles úrokových sazeb než její konkurenti. Čistý úrokový výnos ČMSS meziročně dokonce vzrostl, přesto je celkový hospodářský výsledek horší než v roce předchozím. Podle výroční zprávy byl příčinou „růst čisté tvorby opravných položek, zejména z důvodu metodických změn“.

V případě Modré pyramidy a Raiffeisen stavební spořitelnyje hlavním důvodem poklesu zisku snížení čistého úrokového výnosu. Raiffeisence se ale tento pokles podařilo téměř zcela kompenzovat v jiných částech výsledovky, takže snížení zisku je marginální, zatímco Modré pyramidě se podařilo utlumit vliv úrokových výnosu jen částečně.

Také Stavební spořitelně České spořitelny (Buřinka) poklesl čistý úrokový výnos, ale pouze o tři proenta. Současně se Buřince podařilo zlepšit další části výsledovky, což vedlo k meziročnímu růstu čistého zisku o 11,5 procenta. Na tomto výsledku se podstatnou měrou podílela kvalita poskytnutých úvěrů. Objem úvěrů v selhání klesl téměř o polovinu, takže Buřinka mohla rozpustit velký objem opravných položek.

Wüstenrotu se podobně jako Lišce podařilo zvýšit čistý úrokový výnos (dokonce o 17,2 procenta), což této nejmenší stavební spořitelně i přes růst ostatních nákladů zajistilo meziroční růst zisku.

Sdílejte článek, než ho smažem