Po patnácti letech nudy a bídy zažívají renesanci fondy peněžních trhů a krátkodobých investic, často označované také jako depozitní fondy.

Představují nejkonzervativnější možnou investici a slouží jako alternativa spořicích účtů. Nabízejí většinou o půl procenta až procento vyšší zhodnocení než běžný spořák a zároveň dlouhodobě lepší podmínky z pohledu zdanění.

Na spořicí účet a jiné vklady v bance do 100 tisíc euro (necelých 2,5 milionu korun) se vztahuje pojištění vkladů. Oproti tomu kapitál uložený v depozitních fondech není nijak pojištěný či garantovaný, nicméně povahou se jedná o velmi bezpečné investice. Pro úložky nad zmíněných 2,5 milionu korun jsou tedy depozitní fondy svým způsobem bezpečnější řešení než vklady v bance.

Všechny fondy krátkodobých investic vesměs investují do:

- českých pokladničních poukázek – ty vydává ministerstvo financí většinou na 1–3 měsíce ke krytí krátkodobých potřeb státního rozpočtu

- českých státních dluhopisů s krátkou dobou do splatnosti (1–3 roky)

- reverzních repo operací s Českou národní bankou – zjednodušeně řečeno ukládají peníze u ČNB na dva týdny za takzvanou repo sazbu

- termínovaných vkladů a jiných depozitních vkladů v bankách

Protože poslední dobou některé z těchto fondů vlastně jen točí peníze za repo sazbu u ČNB, začalo se jim říkat také repo fondy. Jejich výnos je krátkodobě velmi snadno predikovatelný – závisí na výši repo sazby ČNB (nyní 7 % ročně) a samozřejmě na nákladech na správu fondu.

Když větší část portfolia fondu tvoří krátkodobé státní dluhopisy a pokladniční poukázky, výnos se může o pár desetin procenta lišit, a to oběma směry. To je třeba případ fondů Sporoinvest od České spořitelny, Sporokonto od Amundi a Fondu krátkodobých investic od Generali.

Přehled depozitních fondů |

Fond | Vstupní poplatek | Roční náklady | Min. investice | Historická výkonnost |

1 měs. | 3 měs. | 6 měs. | 1 rok |

Amundi CR – Sporokonto CZ0008475407 | 1 % | 1,1 % | 5000 Kč | 0,58 % | 1,30 % | 3,00 % | 7,15 % |

Conseq depozitní+ CZ0008475795 | 0,5 % | 0,35 % | 1 mil. Kč | 0,64 % | 1,78 % | 3,48 % | 6,86 % |

Conseq iKonto PRO úroky CZ0008477841 | 0 | 0,61 % | 200 Kč | 0,58 % | 1,40 % | – | – |

Conseq Repofond CZ0008477221 | 0,5 % | 0,52 % | 200 Kč | 0,60 % | 1,72 % | 3,33 % | 6,46 % |

Creditas Max Úrok CZ0008477387 | 0 | 1,8 % | — | 0,36 % | 1,31 % | 3,69 % | 3,09 % |

Erste Sporoinvest CZ0008472271 | 0,5 % | 0,72 % | 300 Kč | 0,56 % | 1,45 % | 3,04 % | 6,40 % |

Generali Fond krátkodobých investic IE000NRCLXW4 | 0,75 % | 0,77 % | 500 Kč | 0,56 % | 1,57 % | 3,09 % | 6,05 % |

Investika Monetika CZ0008477379 | 1 % | 0,45 % | 100 Kč | 0,54 % | 1,56 % | 3,13 % | 6,50 % |

Investika Monetika – třída Profi CZ0008477361 | 0 | 0,15 % | 10 mil. Kč | 0,56 % | 1,64 % | 3,29 % | 6,82 % |

Partners Rezerva CZ0008477403 | 0 | 0,49 % | 500 Kč | 0,47 % | 1,53 % | 3,12 % | 6,41 % |

Uniqa CZK Konto CZ0008472602 | 0 | 0,56 % | 500 Kč | 0,53 % | 1,38 % | 2,53 % | 5,68 % |

Zdroj: FINEZ Investment Management, data k 24. 10. 2023 |

Srovnání podle poplatků

Nejnižší náklady na správu (jen 0,15 % ročně) vykazuje fond Monetika u podílových listů třídy Profi. Správce neúčtuje ani vstupní nebo výstupní poplatek. Tato třída je ale určena jenom velkým investorům, minimální investice do fondu je od 10 milionů korun.

Velmi nízké náklady na správu (0,35 % ročně) má fond Conseq depozitní+, který měl také v posledních 12 měsících konzistentně nejvyšší měsíční výnosy. Také v tomto případě je fond určen hlavně pro movitější, takzvané kvalifikované investory s minimální investicí od jednoho milionu korun.

Relativně nízké náklady na správu mají také retailové fondy Monetika (0,45 % ročně), Partners Rezerva (0,49 % ročně) a Conseq repofond (0,52 % ročně). Ty už jsou dostupné široké veřejnosti.

Fond Partners Rezerva neúčtuje žádný vstupní ani výstupní poplatek. Conseq repofond si standardně účtuje 0,5 % vstupní poplatek a Monetika má dokonce vstupní poplatek 1 %. Nicméně při větším objemu investice se i u těchto fondů dá se zprostředkovatelem dohodnout na snížení, případně vymazání tohoto poplatku.

V čem jsou výhodné?

Zatímco za správu spořicích účtů si banky standardně nechávají úrokovou marži kolem 1,5 procenta ročně, náklady na správu repo fondů se pohybují kolem 0,5 procenta ročně. Díky tomu jsou schopné mít zhruba o jeden procentní bod vyšší zhodnocení než spořicí účty.

Tedy konkrétně: Úroky na nejlepších spořicích účtech se teď pohybují kolem pěti až šesti procent za rok. Výnosy depozitních fondů se v průměru za poslední rok pohybují kolem šesti až sedmi procent.

Dál je potřeba si uvědomit, že z úroku na spořicím účtu banka automaticky odvádí 15% srážkovou daň, takže fakticky nám připisuje čistý úrok ne pět až šest, ale jen čtyři až pět procent ročně (například z úroku 5,5 % nám banka po zdanění připíše 4,68 %).

U podílových listů výnos může, ale nemusí zdanění podléhat. Daň se aplikuje až při prodeji cenných papírů. A pokud jako fyzická osoba držíte podílové listy minimálně tři roky, je výnos od daně z příjmů osvobozen. V takovém případě pak rozdíl ve skutečném čistém zhodnocení vychází kolem dvou procent ročně. Po třech letech už je z toho kumulativně rozdíl šestiprocentní…

Kdy má smysl fondy využít?

Pokud máte volných třeba 100 tisíc korun na půl roku, není to úplně typický příklad, kdy se investice do repo fondu vyplatí. Za šest měsíců byste v repo fondu teoreticky měli vydělat zhruba o půl procenta víc než na spořicím účtu. Každá kačka navíc sice dobrá, ale za tu pětistovku to asi nemá cenu řešit, jen si přiděláte problémy s daňovým přiznáním. Ale pochopitelně platí, že čím je větší kapitál, tím větší to dává smysl řešit i krátkodobě.

Pokud se třeba chystáte výhledově pořizovat bydlení, čekáte na nižší úroky u hypoték a zatím vám leží na účtu dva miliony, které tam pravděpodobně ještě minimálně půl roku až rok budou ležet, tak už to smysl dává. Za rok můžete v repo fondu vydělat zhruba o procento víc než na spořicím účtu, což dělá ze dvou milionů 20 tisíc navíc. To už stojí za námahu.

Depozitní fondy jsou také skvělým nástrojem pro uložení dlouhodobé likvidní rezervy. Obecně se doporučuje, že by člověk měl mít v záloze likvidní rezervu minimálně na půl roku až jeden rok života. Pro případ ztráty zaměstnání, vážného úrazu, nečekaných větších výdajů a podobně Může to být dejme tomu půl milionu korun. Spousta lidí si takovou rezervu skutečně drží. A nejčastěji nám k tomu slouží spořicí účet.

Občas do té rezervy sáhneme, například když zrovna platíme dovolenou. A pak ji v dalších měsících zase dorovnáme. Většina téhle rezervy tam ale leží dlouhodobě. Optimální tedy je rozdělit ji na pohotovostní a dlouhodobou rezervu.

Například 100–200 tisíc může být pro případ okamžité potřeby na spořicím účtu a dalších 300–400 tisíc pak poslouží jako dlouhodobá rezerva, kterou má smysl investovat do depozitního fondu. Jak už jsem zmiňoval výš, dlouhodobě bychom zde díky osvobození od daně měli mít roční výnos zhruba o dva procentní body výš než na zdaněném spořicím účtu. Za tři roky už to z úložky 300 tisíc udělá skoro 20 tisíc rozdíl v čistých výnosech.

Předchozí dva body pak v ještě větší míře dávají smysl u podnikatelů a právnických osob. Pokud nedisponujete opravdu velkým kapitálem v řádu alespoň desítek milionů, tak se s vámi banka o nějakých zajímavých úrocích na účtu odmítá bavit – umožní vám nanejvýš termínovaný vklad. Zde potom rozdíl ve zhodnocení oproti bankovním vkladům bývá opravdu výrazný.

Takže pokud držíte třeba ve firmě nebo ve společenství vlastníků jednotek rezervní kapitál v řádech milionů, rozhodně stojí depozitní fondy za zvážení. Zároveň je ale třeba zdůraznit, že by se mělo opravdu jednat o rezervní kapitál, který s velkou pravděpodobností nebudete nějakou dobu potřebovat. Určitě je potřeba si vždycky nechat na účtu v bance dostatečný kapitál provozní.

Co od depozitních fondů čekat?

Česká národní banka pravděpodobně brzy začne snižovat úrokové sazby. Na to automaticky zareagují banky snižováním úroků na spořicích účtech. A velmi rychle se to promítne i do nižších výnosů všech depozitních fondů – určitě nebudou dlouhodobě překonávat šest procent ročně, na to se připravte.

Výnosy by se dlouhodobě měly držet zhruba půl procenta pod repo sazbou ČNB a zároveň zhruba procento nad úroky spořicích účtů (před zdaněním). Na nulu ČNB úroky s největší pravděpodobností nesníží, takovou chybu centrální banky snad znovu dělat nebudou. Repo sazba by příští rok mohla klesnout někam k pěti procentům a dlouhodobě by se pak měla pohybovat někde kolem tří až pěti procent.

Na ochranu před inflací zapomeňte

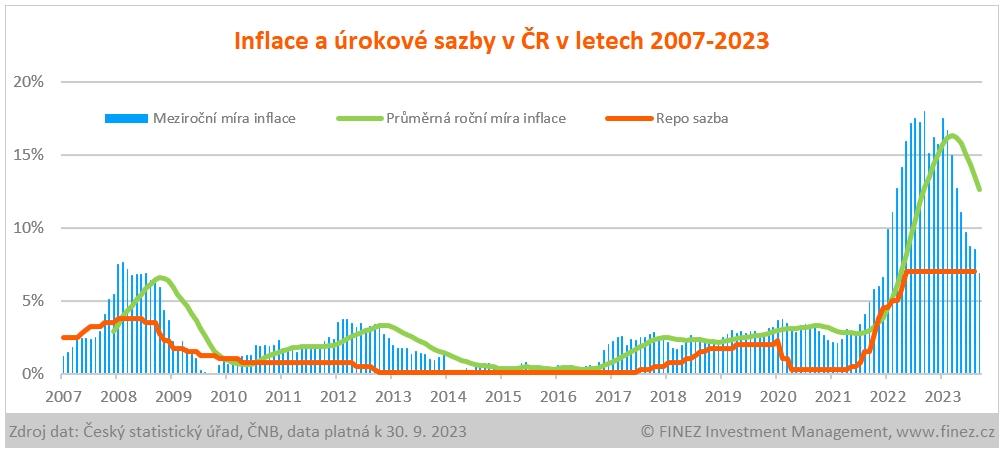

Je na místě podotknout, že spořicí účet ani depozitní fondy vás dlouhodobě neochrání před inflací. Také to není a nikdy nebylo jejich účelem. Můžeme-li vycházet z historie, tak centrální banky posledních 20 let držely úrokové sazby pod inflací. Na grafu názorně vidíte, že oranžová křivka (repo sazba) je konzistentně pod zelenou křivkou (průměrná roční míra inflace).

![Inflace a úrokové sazby v Česku v letech]() Zdroj: FINEZ Investment Management

Zdroj: FINEZ Investment ManagementMožná se tahle politika centrálních bank trochu změní a v budoucnu bude repo sazba plus minus na úrovni inflace. Rozhodně ale nečekejte, že bude dlouhodobě nad ní. Takže ani výnosy u depozitních fondů zcela jistě nad inflací nebudou.

Chcete-li chránit úspory před inflací, k tomu slouží mnohem lépe jiné nástroje. Skvělým uchovatelem hodnoty je třeba zemědělská půda nebo nemovitostní fondy. Rovněž akcie a různé private equity investice mají dlouhodobě z ekonomické logiky větší výnosy než inflace, jen je u nich potřeba počítat s opravdu dlouhým časem investice, aspoň deset let nebo víc.

![Jak porazit inflaci]() Zdroj: peníze.cz

Zdroj: peníze.czJan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem