Srovnání spořicích účtů: Těsně nad suterénem

18. 7. 2016 | Ondřej Tůma | 12 komentářů

Držte si klobouky, sešup úrokových sazeb spořicích účtů pokračuje. Přečtěte si, která banka vám dnes nejlépe zhodnotí sto tisíc a milion korun.

Je to už ohraná písnička, ale nezbývá nám než ji zas opakovat. Banky o vaše peníze nestojí! Alespoň ne na spořicích nebo běžných účtech. Česká národní banka může v brzké době zavést záporné sazby jako některé její evropské kolegyně a komerční banky jí budou muset za uložení peněz platit. Držet v takové situaci vysoký úrok na spořicím účtu je pro banku jako držet černého Petra.

A tak banky dál pokračují ve snižování úroků. „Sazby snižovaly jak novější nízkonákladové banky – Air Bank, Fio banka, mBank, ZUNO Bank, tak i další banky – Expobank, Komerční banka, MONETA Money Bank, Raiffeisenbank, Sberbank, Wüstenrot hypoteční banka. Nejaktivnější přitom byla ZUNO. Za poslední tři měsíce snížila sazby až dvakrát a další snížení chystá od 21. října letošního roku, tedy ode dne, kdy přestane nabízet služby novým klientům,“ popisuje aktuální vývoj na trhu spořicích účtů analytik společnosti Scott & Rose Martin Olejník. Úroky klasických spořicích účtů, u kterých si banka neklade žádné podmínky pro jejich využívání, se tak nekompromisně blíží nule.

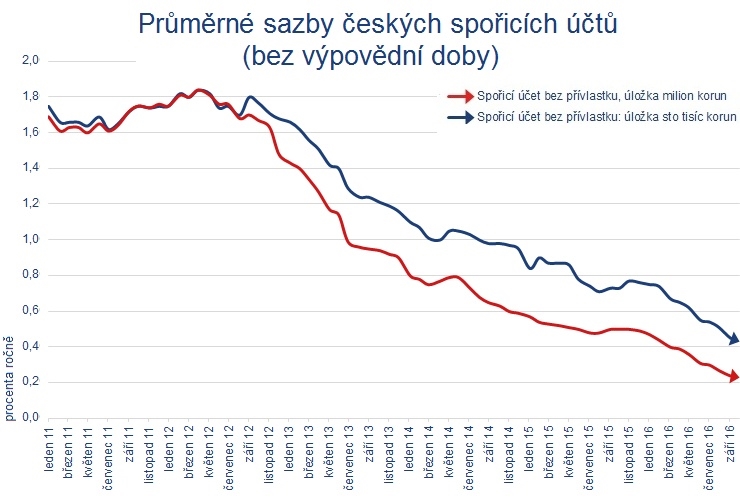

Všechny banky a kampeličky, spořicí účty bez výpovědní lhůty. Zvětšíte klikem. Zdroj dat Finparáda.cz

Pokud byste si přece jen chtěli na spořicím účtu sáhnout na lepší úroky, máte možnost. Banky odměňují věrné a aktivní klienty bonusovými sazbami. Nejde o žádné velké terno, většinou pár desetinek procenta navíc, i ty ale už z principu potěší každého střadatele. U některé banky musíte pro lepší úročení používat její běžný účet a utrácet peníze platebními kartami. U jiných zase za lepší úrok platíte výpovědní lhůtou, která ovšem spořák přibližuje spíš termínovanému vkladu. Vyšší sazby můžou nabízet také kampeličky, u kterých zase musíte počítat s desetiprocentním členským vkladem, na který se nevztahuje pojištění vkladů. Do srovnání tradičně zařazujeme jen spořicí účty bez přívlastků, přehled zajímavých „spořicích účtů s podmínkou“ ale najdete v následujícím boxu.

Výhodnější úrokové sazby si musíte zasloužit. Sestavili jsme pro vás přehled bobříků spoření, za jejichž ulovení budete nejlépe odměněni. Ale pozor, nezapomínejte, že spoření nejsou jenom spořáky. Jestliže vám nevadí vzdát se peněz na víc let, projděte si i sazby termínovaných vkladů. Rozhodně není od věci podívat se na stavební spoření, i když i jeho úroky citelně klesají. A pokud hodláte peníze pravidelně odkládat na stáří, zvažte i státem podporované investice prostřednictvím doplňkového penzijního spoření. Další alternativou jsou pak podílové fondy.

Artesa – na Spořicím účtu Artesa Universal dostanete pro úložku sto tisíc korun a výš sazbu 1,2 procenta. Stejná sazba navíc platí i pro vyšší, klidně i milionové úložky. Počítejte ale s tím, že u kampeličky musíte složit členský vklad ve výši desetiny toho, co budete mít na účtu. Vklad se nezhodnocuje a neplatí pro něj ani pojištění vkladů.

Air bank – Spořicí účet s bonusem vám zajistí sazbu 1 procento. Abyste na zvýhodněný úrok dosáhli, musíte v daném měsíci provést alespoň pět plateb kartou. A pozor: sazba platí jen pro úložky do 250 tisíc korun, nad tuto částku se už je pouhé 0,2 procenta.

Sberbank – spořicí účet FÉR spoření PLUS slibuje úrok 0,53 procenta. Pokud si ale v bance zřídíte běžný účet FÉR konto, budete mít na spořáku nárok na sazbu 0,83 (na vklady do 300 tisíc korun). Běžný účet je zdarma. Ovšem pouze v případě, že na něj každý měsíc přijde aspoň 15 tisíc korun. V opačném případě stojí 99 korun měsíčně.

Equa bank – pokud budete aktivně využívat běžný účet této banky, tak vám na spořicím účtu HIT k základnímu úroku 0,2 přibude ještě dalších šest desetinek (na vklady do 200 tisíc korun). Aktivním využíváním účtu se myslí příchod víc než desíti tisíc korun nebo tři platby kartou u obchodníka měsíčně.

Raiffeisenbank – díky produktu eKonto Flexi můžete mít úrok 0,75 procenta (na vklady do 150 tisíc korun). Musíte ale u Rajfky taky mít běžný účeteKonto Smart nebo eKonto Komplet. A například eKonto Smart je zdarma pouze v případě, že vám na účet přijde alespoň 15 tisíc korun a zároveň provedete minimálně tři odchozí transakce. Jinak za něj platíte 99 korun měsíčně.

MONETA Money Bank – na dnešní dobu solidní úrok 0,7 procenta můžete dosáhnout díky Spořicímu účtu GOLD. Ten je ale jen pro klienty, co mají v bance účet Genius Gold, který měsíčně stojí 469 korun. Tenhle poplatek můžete vynulovat, pokud máte v Moneta Money Bank uložen alespoň milion korun.

Nebo to nechejte srovnat nás. Umíme vybrat nejšikovnější ve všech kategoriích běžných spořicích produktů:

Vyhlídky do budoucna nejsou pro konzervativní spořicí produkty zrovna růžové. Kdo bude chtít dosáhnout na vyšší zhodnocení, bude jim muset dát košem a podstoupit nějaké riziko. „Úrokové sazby spořicích účtů budou s nejvyšší pravděpodobností dál klesat. Nasvědčuje tomu i nedávné snížení sazeb u Equa bank, mBank a Air Bank a také ohlášený pokles u ZUNO Bank v příštích dnech. Nic navíc nenasvědčuje tomu, že by měly své sazby zvyšovat centrální banky, takže se zřejmě u spořicích produktů ještě víc přiblížíme nule,“ říká Martin Olejník.

Otázku, co dělat, když spoření nespoří, jsme nedávno řešili v naší pravidelné rubrice Očima expertů:

Odborníci na osobní finance většinou radí, aby si člověk na spořicí účet uložil finanční rezervy ve výši šestiměsíční individuální spotřeby. „Třeba na pokrytí výdajů v souvislosti s opravou rozbité pračky či koupí televize, především ale na chod domácnosti po dobu hledání nového zaměstnaní nebo v případě delší nemoci a s ní spojeného výpadku příjmů,“ vysvětluje Dagmar Prajzlerová, manažerka projektu Partners bankovní služby.

Spořicí účet by měl také pomáhat při boji proti znehodnocení úspor inflací. I přes úpornou snahu České národní banky se inflace v Česku dlouhou dobu držela na nule. V posledním roce už ale byla průměrně 0,3 procenta. To je úroveň, které většina spořicích účtů na trhu nedorovná. A může být ještě hůř, centrální bankéři by totiž rádi ke konci roku 2017 vyšponovali inflaci až ke dvěma procentům. Úroky na spořácích by sotva zaznamenaly tak strmý růst.

Pro srovnání jsme vybrali částky sto tisíc a jeden milion korun. Po dobu ročního spoření se nebude ze spořicího účtu vybírat ani na něj nově ukládat, takže budeme moci sledovat, jak se za rok vložená částka rozroste. Z žebříčku jsme vyřadili všechny spořicí účty, které svůj úrok podmiňují podmínkami typu minimální obrat na účtu, útrata platebními kartami či nutnost zřízení běžného účtu, který je zpoplatněný. Mimo hru zůstaly i „spořicí účty“ s výpovědní lhůtou. Stejně tak spořicí účty kampeliček, kde by klienti museli skládat vysoký členský vklad, který nepodléhá pojištění vkladů.

Náš žebříček stotisícových vkladů má nového lídra. Sberbank se sice do čela nedostala tím, že by svým klientům úrok zvýšila, ale protože ostatní hráči na trhu sazby snižovali, nikdo jiný vám ale nyní takový úrok bez jakýchkoli podmínek nedá. Váš původní vklad by tak po roce díky sazbě 0,53 procenta mohl narůst o 451 korun.

Stříbrná příčka patří ING Bank a jejímu ING Kontu. To by váš vklad mělo díky úrokové sazbě 0,5 po roce spoření zhodnotit o necelých 426 korun.

A poprvé se na stupních vítězů spořicích účtů bez jakýchkoli podmínek umístila Česká spořitelna. Produkt Spoření ČS slibuje úrok 0,4 procenta, což představuje po roce spoření zhodnocení vkladu o 340 korun.

Banka | Účet | Úrok (%) | Po roce naspořeno (Kč) | Připisování úroku |

0,53 | 100 451,44 | měsíčně | ||

0,5 | 100 425,83 | měsíčně | ||

0,4 | 100 340,53 | měsíčně | ||

0,3 | 100 255,31 | měsíčně | ||

0,3 | 100 255,31 | měsíčně | ||

0,3 | 100 255 | ročně | ||

0,2 | 100 170,16 | měsíčně | ||

0,2 | 100 170,16 | měsíčně | ||

0,2 | 100 170,16 | měsíčně | ||

Pozn. Od naspořené částky je již odečtena patnáctiprocentní daň z úroku. | ||||

Proměnilo se i čelo pořadí pro úložku jeden milion korun. V čele žebříčku je tentokrát ING Bank a její spořicí účet ING Konto. Milionový vklad vám po roce rozšíří o 2 977 korun.

Druhá příčka patří Sberbank a jejímu Fér spoření PLUS. Původní vklad vám za dvanáct měsíců naroste o 2 720 korun.

A bronz patří Expobank, která je sesazeným lídrem z našeho minulého srovnání. Milion korun by se vám měl na spořicím účtu v této bance po roce rozrůst o 2 552 korun.

Banka | Účet | Úrok (%) | Po roce naspořeno (Kč) | Připisování úroku |

0,5 (od 400 tisíc 0,25) | 1 002 977,90 | měsíčně | ||

0,53 (od 300 tisíc 0,23) | 1 002 720,13 | měsíčně | ||

0 (od 100 tisíc 0,3) | 1 002 552,98 | měsíčně | ||

0,01 (od 200 tisíc 0,3) | 1 002 058,98 | čtvrtletně | ||

0,2 | 1 001 701,33 | měsíčně | ||

0,2 | 1 001 701,33 | měsíčně | ||

0,15 | 1 001 275,75 | měsíčně | ||

Pozn. Od naspořené částky je již odečtena patnáctiprocentní daň z úroku. | ||||

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem