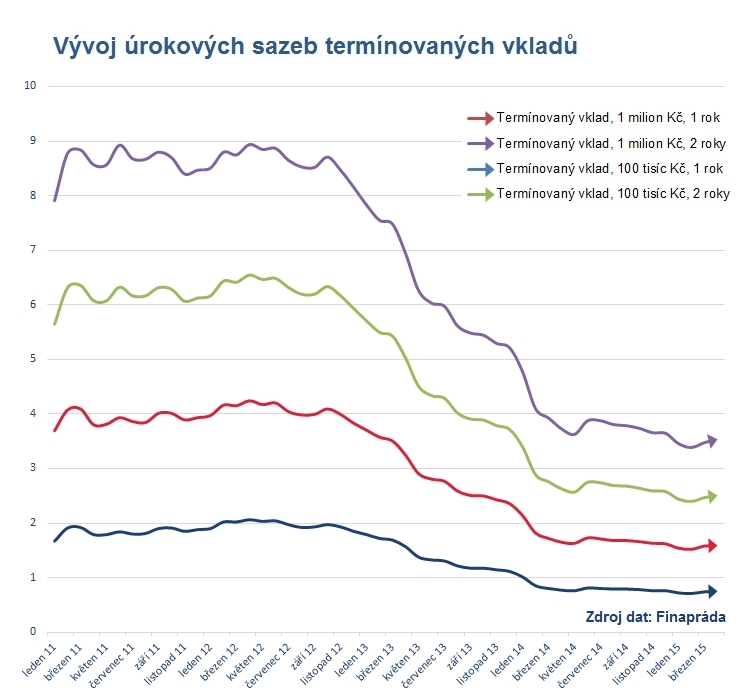

Úroky spořicích produktů jsou proklatě nízko. Výjimkou nejsou ani termínované vklady. Při pohledu na čísla (respektive na graf o malinko níž) se sice strmý pád průměrných úrokových sazeb zastavil, radost by ale asi byla předčasná. Výsledek totiž v tomto ohledu ovlivnily pouhé dva subjekty: záložna ANO spořitelní družstvo a česká pobočka slovenské Poštové banky. „Ostatní záložny a banky sazby neměnily nebo je mírně snižovaly. A další vývoj asi bude asi obdobný, bude docházet spíš k dalšímu mírnému poklesu,“ říká šéfredaktor portálu Finparáda.cz Zdeněk Bubák.

Pokud chce člověk peníze vložit do banky a nehledat jiné možnosti zhodnocení, čeká ho rozhodování mezi termínovaným vkladem a spořicím účtem. První nabízí zpravidla o něco málo vyšší úrok, druhý ale flexibilitu, snadný přístup k penězům. „Když vím, že budu v dohledné době rekonstruovat byt, asi si nesjednám dvouletý vklad. Ale pokud si je člověk jistý, že peníze nebude potřebovat, nebo najde vklad, který netrestá předčasný výběr příliš drasticky, tak proč ne. Například roční sazba dvě až tři procenta na dvouletém vkladu za omezení likvidity asi stojí. Doby, kdy takové úroky byly na spořicích účtech, už jsou pryč. Třeba nad pětiletým termínem už bych ale váhal,“ radí analytik společnosti Partners Aleš Tůma.

Klienti kampeliček, zbystřete!

Proč? Od prvního července začne platit novela zákona o spořitelních a úvěrních družstvech. Prosadily ji Ministerstvo financí a Česká národní banka. Kampeličkám pořádně zkomplikuje život.

Cílem novely je donutit spořílky k důkladnějšímu zvažování, komu své peníze svěří. Až příliš je prý zajímala jen výše úroků – bezpečnost řešit nemuseli. Vklady do sta tisíc eur měli pojištěné u Fondu pojištění vkladů a vždycky je dostali zpátky. A na tom se nic nemění. Od července ale bude v kampeličkách platit pravidlo, podle kterého se členům družstva může úročit jen desetinásobek členského vkladu. Ten se přitom dnes u většiny kampeliček pohybuje v řádu stokorun.

Pokud tedy budete chtít ve druhé polovině letošního roku na spořáku nebo termíňáku zhodnocovat sto tisíc korun, počítejte s tím, že z peněženky budete muset vytáhnout ještě deset tisíc na členský vklad. Ten je sice vratný, jenže – a to je ten fígl – netýká se ho pojištění vkladů, takže o něj v případě krachu můžete přijít

Peníze, které v kampeličkách uložíte ještě do července, se vám ale díky přechodnému období budou do ledna 2018 zhodnocovat za stávajících podmínek. Jestliže si navíc do půlky letošního roku navýšíte členský vklad na víc než 20 tisíc korun, budou se vám vklady úročit v neomezené výši i od ledna 2018.

Srovnání termínovaných vkladů

Kam na rok a na dva se sto tisíci

Do čela našeho žebříčku nejlépe úročených termínovaných vkladů se opět dostalo Ano spořitelní družstvo. U stotisícového ročního termínovaného vkladu nabízí úrok 2,2 procenta. Po roce se tedy budete moci těšit na 1869 korun. Druhý nejvyšší úrok pro stotisícovou úložku na termínovaném vkladu má Evropsko-ruská banka, a sice 2 procenta. O třetí příčku se dělí kampelička Artesa a Poštová banka s již výrazně nižším úrokem 1,2 procenta.

Pro úložku sto tisíc korun vám i na dvouletých termínovaných vkladech nabídne nejvíc Ano spořitelní družstvo. Díky úroku 2,6 procenta si tak ke svému původnímu vkladu přičtete další 4420 korun. U této kampeličky je navíc při dvouletém vkladu možnost sjednat výhodnější variantu produktu Termínovaný vklad Progres, která má ještě o jednu desetinu procenta vyšší úrok. Stříbrná pozice patří Evropsko-ruské bance s úrokem 2,2 procenta a rozšířením stotisícového vkladu o 3739 korun. Na třetí místo vystřelila kampelička Creditas s úrokovou sazbou 1,75.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (%) |

ANO spořitelní družstvo | ANO Termínovaný vklad | 2,2 | 101 869,97 | 2,6 | 104 420,07 |

Evropsko-ruská banka | ERB Termínovaný vklad | 2 | 101 700,03 | 2,2 | 103 739,93 |

Artesa | Termínovaný vklad Artesa STANDARD | 1,2 | 101 020 | 1,3 | 102 209,93 |

Poštová banka | Termínovaný vklad - občané | 1,2 | 101 020 | 1,5 | 102 550 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 1,1 | 100 935,03 | 0,8 | 101 870,07 |

Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,1 | 100 935,03 | 1,35 | 102 295 |

Zuno Bank | Vklad | 1,1 | 100 935,03 | 1,25 | 102 125,07 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 100 875,47 | 1,13 | 101 921,07 |

Creditas | Termínovaný vklad CREDITAS | 0,75 | 100 637,50 | 1,75 | 102 974,93 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Kam na rok a na dva s milionem

Pokud patříte mezi majetnější střadatele a hledáte termínovaný vklad pro částku jeden milion korun, pak vás asi opět nejvíc zaujmou nabídky záložny Ano spořitelní družstvo a Evropsko-ruské banky. Tyto instituce vám u jednoletého termínovaného vkladu připíšou díky úroku 2,2 dalších 18 699 korun. V případě Evropsko-ruské banky se jedná o produkt Termínovaný vklad Fix. Klasický Termínovaný vklad má pak u Evropsko-ruské banky úrok dvě procenta. Rozdíl mezi fixovaným a běžným termínovaným vkladem je u této banky v tom, že u úrokově výhodnější varianty nemáte možnost peníze předčasně vybrat. Vklad s nižším úrokem to sice umožňuje, připravíte se tím ale o veškeré zhodnocení. Stupně vítězů kompletuje J&T banka s úrokovou sazbou 1,8 procenta.

Také u dvouletých termínovaných vkladů s úložkou milion korun kraluje Ano spořitelní družstvo. Díky úroku 2,6 procenta vám po dvou letech k milionu přibude 44 200 korun. Opět je navíc možné sjednat variantu Progres, která má ještě o desetinku procenta vyšší sazbu. Druhé místo obsadila s produktem Termínovaný vklad Fix, který má úrok 2,5 procenta, Evropsko-ruská banka. A bronz opět patří J&T bance s úrokem 2,2 procenta a zhodnocením původního vkladu o 37 749 korun.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (%) |

ANO spořitelní družstvo | ANO Termínovaný vklad | 2,2 | 1 018 699,97 | 2,6 | 1 044 200,07 |

Evropsko-ruská banka | ERB Termínovaný vklad FIX | 2,2 | 1 018 699,97 | 2,5 | 1 042 499,93 |

Evropsko-ruská banka | ERB Termínovaný vklad | 2 | 1 017 000,03 | 2,2 | 1 037 399,93 |

J&T banka | Clear Deal Termínovaný vklad | 1,8 | 1 015 300 | 2,2 | 1 037 749,69 |

Artesa | Termínovaný vklad Artesa STANDARD | 1,4 | 1 011 900,03 | 1,8 | 1 030 600 |

Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,25 | 1 010 625,03 | 1,5 | 1 025 500 |

Poštová banka | Termínovaný vklad - občané | 1,2 | 1 010 200 | 1,5 | 1 025 500 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 1,1 | 1 009 350,03 | 0,8 | 1 018 700,07 |

Zuno Bank | Vklad | 1,1 | 1 009 350,03 | 1,25 | 1 021 250,07 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 1 008 754,97 | 1,13 | 1 019 210,07 |

Creditas | Termínovaný vklad CREDITAS | 0,75 | 1 006 375 | 1,75 | 1 029 749,93 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

27. 4. 2015 17:27, Zdenek

100 000 nemá cenu ani řešit, kam s milionem je problém a jestli ještě klesnou sazby, tak už nemá ani smysl vyhledávat porovnávací tabulky.

Příspěvek s nejvíce zápornými hlasy

27. 4. 2015 9:47, josef

na rok je to 0.75% na dva roky 1.75%

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (8 komentářů) příspěvků.