Ekonomická situace domácností evidentně není růžová. Reálné příjmy dokonce mírně klesají už třetí rok, a vytváření rezerv je tedy pro většinu lidí jen fata morgana. Pětistovka do penzijního fondu je často maximum, co rodiny zvládnou, přestože na výdajích šetří, jak to jde.

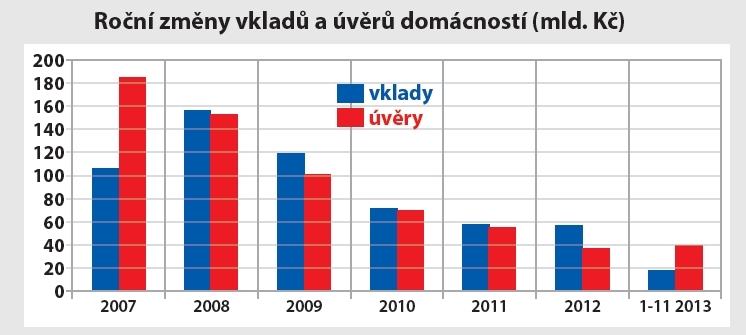

Od začátku loňského roku na bankovních účtech a vkladech přibylo pouhých 17,5 miliardy, což je nejen nejméně za celé desetiletí, ale třeba v porovnání s více než 150 miliardami v roce 2008 přímo šokující propad.

Vánoce nakously i úspory

Alarmující nejsou jen předběžné údaje o předvánočních půjčkách, také z bankovních vkladů Češi už v listopadu vybrali dvě miliardy korun. Předvánoční sezónní pokles není výjimečný a obálky pod stromečky jistě takovou drobnou dírku zalepí, snad něco zbude i na leden, přesto našim domácnostem na spoření zbývá čím dál méně.

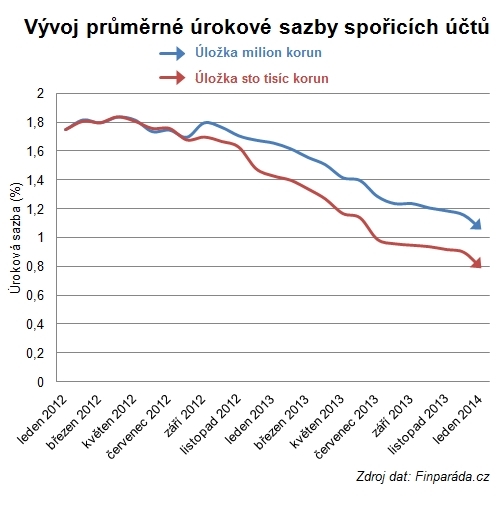

Na tom příliš nezmění ani zaznamenané velké přesuny od termínovaných vkladů včetně stavebního spoření na spořicí účty. I jejich sláva totiž se snižováním úroků rychle pohasíná. Přesto jsou jasným loňským vítězem. Přesunulo se na ně jak 48 miliard z termínovaných vkladů, tak devět miliard z běžných účtů, a přičteme-li celkový narůst 17,5 miliardy, dostaneme úctyhodných 75 miliard korun. Jak ale naznačila už zmínka o pohasínání slávy, v listopadu už na ně přišla jen ani ne celá miliarda.

Za prosinec také přibude ke 12 miliardám na stavební spoření, takže celoroční saldo úspor domácnosti možná překoná kladných 30 miliard korun, ale to nic nemění na tom, že půjde o zlomek sum, které rodiny uspořily v minulých letech.

Úvěry rostou pomalu

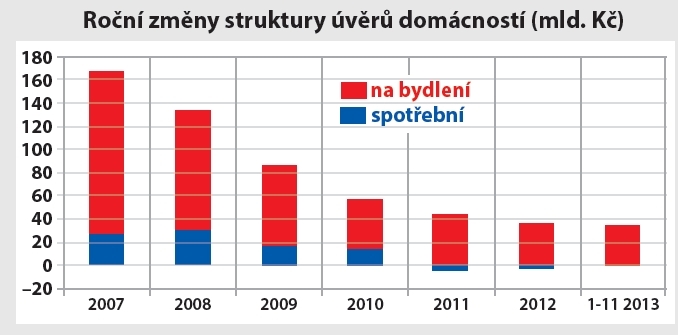

Domácnosti dluží v bankách přes bilion korun, přesně 1174 miliard korun, ale ve srovnání s jejich úsporami ve výši 1670 miliard jde stále o výjimečně příznivý poměr dluhu k vkladům. Navíc je plných 72 procent úvěrů domácnostem určeno na bydlení (z 840 miliard na bydlení celkem je hypotečních 740 miliard), tedy jsou nejen zajištěné nemovitostmi, ale také většinou smysluplné z investičního hlediska.

Pokles úvěrové aktivity domácnosti v posledních sedmi letech je racionální a odráží celkovou ekonomickou situaci: prudký byl zejména v letech 2007 až 2011, poté se zmírnil, ale přesto umožňuje další rozvoj hypoték. Útlum růstu spotřebitelských úvěrů je jistě pozitivním jevem, přesto jejich objem – skoro 200 miliard korun – ukazuje, že část domácnosti je stále setrvale využívá (nebo refinancuje).

Situace bank neradostná

Bankovní sektor zaživa paradoxní credit crunch naruby. Toto slovní spojení označuje stav, kdy banky nejsou ochotné poskytovat úvěry; současnou situaci charakterizuje naopak nezájem klientů o ně. Banky nabízejí půjčky horem dolem, v televizní reklamě soutěží s nesmyslnými potravinovými doplňky, ale ve skutečnosti je „živí“ jen refinancování. Tam se konkurenční boj rozšířil z oblasti hypoték i na spotřebitelské úvěry a jejich konsolidaci.

Banky navíc mají stále větší problémy s bonitou zájemců, protože ti „úvěrovatelní“ o půjčky nestojí a naopak zájemci o ně jsou zhusta neúvěrovatelní.

Boj o depozita

O úspory klienta by samozřejmě banky měly zájem, ale co s nimi? „Otočit“, tedy zapojit je do úvěrování nefunguje, kdyby peníze chtěly uložit u České národní banky, nedostanou za ně žádný úrok. A hlavně – zdrojů mají tolik, že s nimi mohou doslova tapetovat.

Investovat je? Do většího rizika banky nesmějí a dluhopisové trhy vynášejí také jen drobné. Klientům pomohl konkurenční boj na poli spořicích účtů, kde nové malé banky nabízely slušné úroky. I tyto banky už ale zřejmě svou potřebu primárních depozit postupně saturují, takže také jejich úročení pomalu ztrácí původní lákavost. Nu a vábivý zpěv sirén-kampeliček přehlušil tvrdý rachot krachu jedné z největších, Metropolitního spořitelního družstva, které Městský soud v Praze poslal těsně před Štědrým dnem do konkurzu. Navíc tam měli lidé peníze blokované od léta.

To vše jsou zřejmě další argumenty (a důvody), proč lidé své peníze do bank jednoduše nenosí. A dokud je nevystraší nárůst inflace, není se jim co divit. Co s nimi dělají, je jiná otázka…

Převzato z Profi poradenství & finance

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

11. 3. 2014 8:18, hatori

Na otázku co lidi dělají s penězi si autor odpovídá na začátku - nemají nazbyt. Znám fůru lidí - rodin s dětma, kteří nespoří dokonce vůbec nic, na dovolenou jezdí k babičce atd. Nesmíte srovnávat s bankéřema, ale s průměrnou populací. A systematický zdražování jídla, energií a benzínu tomu fakt nepřidává. Za tyhle věci normální lidi vydávají většinu peněz, co je nám platný, že je skoro nulová inflace, když to má ČNB zkreslené nejspíš levnějšíma lokomotivama (a podobnýma spotřebníma předmětama).

Já naspořeno mám, ale rychle to rozpouštím ve stavbě domu, na tu mám i hypotéku - a taky říkám nikdy víc! 2/3 splátky sežere úrok, k tomu jsme vydatně pojištěný (což považuju za nezbytnost) - a na spoření fakt nezbyde. Utrpení bankéřů, kteří nevědí co s prostředkama, aby mohli vydělat ještě víc, mě proto spíš vytáčí, no rozhodně s nima necítím...

V diskuzi je celkem (18 komentářů) příspěvků.