Moře se vaří! Úvěrových žraloků přibývá

18. 12. 2013 | Ondřej Tůma | 15 komentářů

Pomyslné nůžky mezi relativně bezpečnými poskytovateli spotřebitelských půjček a úvěrovými predátory se rozevírají. A Češi si u lichvářů půjčují častěji než dřív.

„Klienti bank, kteří platí nebo platili své bance poplatky za vedení spotřebitelského úvěru, mají nyní šanci získat své peníze zpět, a to bez jakýchkoliv soudních sporů. Stačí, když si svůj stávající spotřebitelský úvěr převedou k nám, “ oznámili na tiskové konferenci zástupci Equa bank. Každý nový klient, který převede na RePůjčku od Equa svůj spotřebitelský úvěr ve výši 30 až 600 tisíc korun, ze kterého už zároveň splatil minimálně jednu splátku, totiž od Equa bank dostane 1500 korun. Ty mu banka vyplatí na účet nejpozději do třetího týdne po načerpání úvěru.

Právě patnáct set korun podle banky představuje průměrnou částku, kterou klienti původnímu věřiteli zaplatili na poplatcích za vedení úvěrového účtu před refinancováním. „Vycházíme z toho, že průměrný poplatek činil 49 korun měsíčně a průměrná doba trvání převedeného úvěru byla 30 měsíců. Zájem o refinancování půjček v poslední době významně roste. Klienti si čím dál více uvědomují, že převedením úvěru k jiné bance mohou významně ušetřit jak na úrokové sazbě, tak na poplatcích. Věříme, že tímto krokem stávající trend ještě podpoříme,“ vysvětluje ředitel úvěrových produktů Equa bank Ondřej Hák.

Banka se chytrým marketingovým fíglem rozhodla využít atraktivní mediální téma a finančním bonusem přilepšit klientům, kteří si budou refinancovat úvěr právě u ní. Pro získání 1500 korun totiž není podmínkou, aby nový klient u dřívějšího poskytovatele půjčky nějaké poplatky za vedení úvěru skutečně platil. Zkrátka stačí, když si u Equa bank sjedná RePůjčku. To každopádně ukazuje, že je stále prostor nejen pro chytlavé marketingové akce, ale nakonec i pro snižování úrokových sazeb spotřebitelských úvěrů.

Zvětšíte klikem

Přitom jedním z refrénů loňského léta a podzimu, tedy doby kdy se za velkého tartasu rozjel boj proti poplatkům za vedení úvěrového účtu, bylo tvrzení, že pokud si banky nebudou moci přijít na své na poplatcích, o to výš poženou úroky. To jsme mohli slýchat i z úst zástupců bank, které se nerady pod tlakem veřejného mínění zmiňovaných poplatků u nových úvěrových produktů zříkaly. Jenže – kromě čerta nespí nikdy taky konkurence: „Zástupci těchto bank sice loni o zvyšování úrokových sazeb skutečně mluvili, nakonec to ale nebylo tak žhavé. Zvyšování úrokových sazeb si při dnešním konkurenčním boji může sotva někdo dovolit,“ komentuje Ondřej Hák z Equa. Prostor pro snižování úroků vidí také ekonom Petr Teplý z projektu Navigátor bezpečného úvěru, který upozorňuje, že úroky, jaké na půjčky uvalují české banky, jsou vysoko nad evropským průměrem. Viz obrázek vpravo od tohoto odstavce.

Equa bank se tedy se svou marketingovou akcí veze na „protipoplatkové“ vlně, kterou u nás s iniciativou Jdeto.de nastartoval právník Petr Němec. Tomu se nelíbilo, že si banky v České republice účtují poplatek, který soudy v sousedním Německu označily za nezákonný. Z kauzy se postupně stal jeden z nejzajímavějších sporů mezi velkými korporacemi a jejich klienty, který Česká republika v posledních letech pamatuje. Petr Němec se totiž časem spojil s projektem PoplatkyZpět.cz, za kterým stojí společnost BSP Lawyer Partners a advokát Petr Toman. A plnou moc k zastupování před soudem, u kterého chtějí žalovat banku za účtování sporného poplatku, kanceláři Toman, Devátý & Partneři postupně udělilo přes 300 tisíc nespokojených bankovních klientů.

Pražské obvodní soudy však drtivou většinu žalob smetly ze stolu a rozhodly, že banky poplatek klientům vracet nemusí. Koncem roku 2013 byl stav 100 : 2 ve prospěch bank, tedy sto zamítnutých žalob ku dvěma úspěšným. Iniciativa PoplatkyZpět.cz se na nepříznivý vývoj rozhodla reagovat přesunutím sporu k Ústavnímu soudu. Boj o poplatky za vedení úvěrového účtu tak bude pokračovat i v tomto roce. I když se u prvoinstančních soudů poplatkobijcům zatím vůbec nedaří, pro běžné bankovní klienty má jejich snaha jednoznačný přínos. Negativní reakce, které se začaly v souvislosti s účtováním poplatku za vedení úvěrového účtu objevovat nejen u klientů, ale také v médiích, totiž postupně přivedly řadu bank k tomu, že od nepopulárního poplatku upustila.

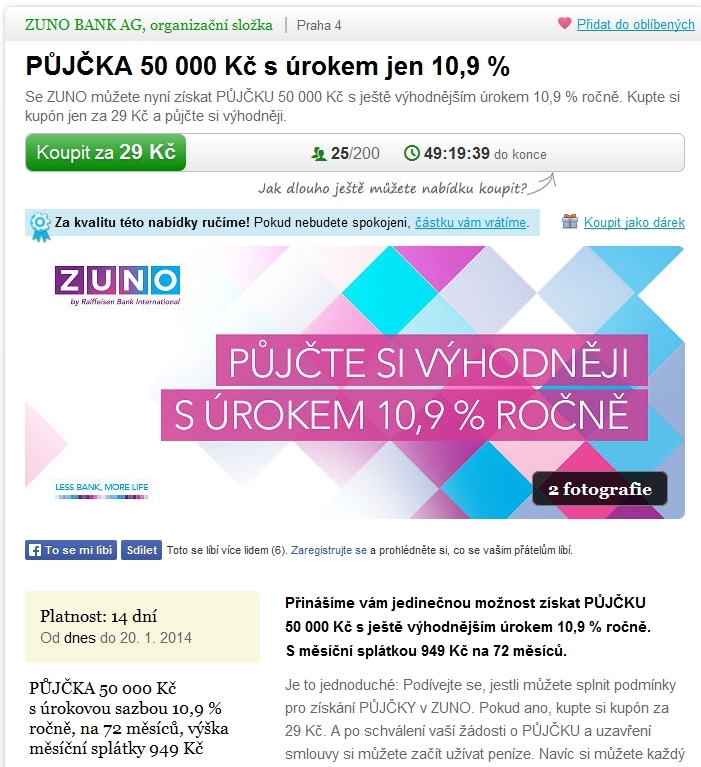

„Nyní můžete získat PŮJČKU 50 000 Kč s ještě výhodnějším úrokem 10,9 % ročně.“ Věřte nevěřte, tenhle slogan jsme našli – na Slevomatu.

Odvážným marketingovým průkopníkem je tentokrát ZUNO. Tímhle kanálem se, pokud tušíme, zatím nikdo půjčku prodávat nesnažil. Ale kdo ví, třeba si jednou na slevovém serveru budeme běžně pořizovat desetinku procenta navíc k úrokům na spořáku. Uvidíme, čas ukáže, jestli se právě takhle dá udělat díra do světa.

Zdroj: Slevomat

Chcete si půjčit? Nebo už máte půjčeno a chcete zjistit, jestli vám jinde nenabídnou lepší podmínky? Chcete sloučit více svých úvěrů do jednoho a vyjednat si příznivější podmínky splácení. Máme řešení.

Když ve druhé polovině roku 2011 nastupovali na český bankovní trh hned tři noví hráči, mluvili odborníci o tom, že by se konečně mohly rozpohybovat stojaté vody českého bankovnictví. A dosavadní vývoj jim dává za pravdu. Equa bank, Zuno bank a Air Bank zaútočily na velké bankovní domy s nabídkou běžných účtů s nízkými nebo nulovými poplatky a spořicích účtů s nadstandardně vysokým úrokem. Později se nové banky vrhly i do souboje v oblasti úvěrování. Na obou bitevních polích zatím sklízejí převážně úspěchy.

Nejvíc plusových bodů má Air Bank, která během dvou let působení na českém trhu dokázala přilákat přes 200 tisíc klientů. Bance, spadající do finančního impéria PPF nejbohatšího Čecha Petra Kellnera, se navíc postupně daří zlepšovat své finanční výsledky. Čistou ztrátu 398,2 milionu Kč za prvních devět měsíců roku 2012 snížila na loňských 66,2 milionu. Do zisku se plánuje dostat v roce 2015.

Equa bank byla sice v polovině loňského roku ve ztrátě 224,5 milionu korun, představitelé banky ale věří, že se jim během následujících dvou let podaří dostat do plusu. V současné době má tato banka přes 75 tisíc klientů.

To třetí z nováčků – Zuno bank zatím příliš důvodů k radosti nemá. V minulém roce se dokonce spekulovalo o tom, že by Raiffeisenbank, pod kterou Zuno spadá, projekt nízkonákladové on-line banky ukončila a její klienty převedla pod sebe. To ale nedávno jmenovaný generální ředitel Zuno bank Oyvind Oanes jednoznačně popřel. Banka má v tuto chvíli v Česku a na Slovensku zhruba 200 tisíc klientů. Jisté je, že se (nejen) nové banky budou i nadále snažit všemi možnými způsoby přilákat v drsném konkurenčním boji co nejvíc klientů. Pro bankovní trh to je ale jenom dobře. Těšit se totiž můžeme na řadu inovací, které banky na tento rok slibují.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

8. 1. 2014 11:07, eďa

Ani se těm bankám nedivím, že už bojují mezi sebou a navíc již o ohlodanou kost, což jsou vlasně peníze ničím nekryté čerstvě natisknuté a navíc ještě vedle úroku zatížené nověš i "singrovným" Kryté jsou teprve až v okamžiku, kdy jim dopředu nešťastný důvěřivec (totální finanční analfabet) dá hodnotu - poskytne záruku za jistinu, ale i příslušenství včetně "singrovného" . Bože, kde se ti finanční dementíci pořád na celé fůry berou?

Příspěvek s nejvíce zápornými hlasy

8. 1. 2014 11:53

Mohl, byste mi prozradit, čím "vtíravost reklam" měříte?

Pokud na to skutečně máte funkční měřidlo, myslím, že by se na tom daly vydělat miliony minimálně.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (11 komentářů) příspěvků.