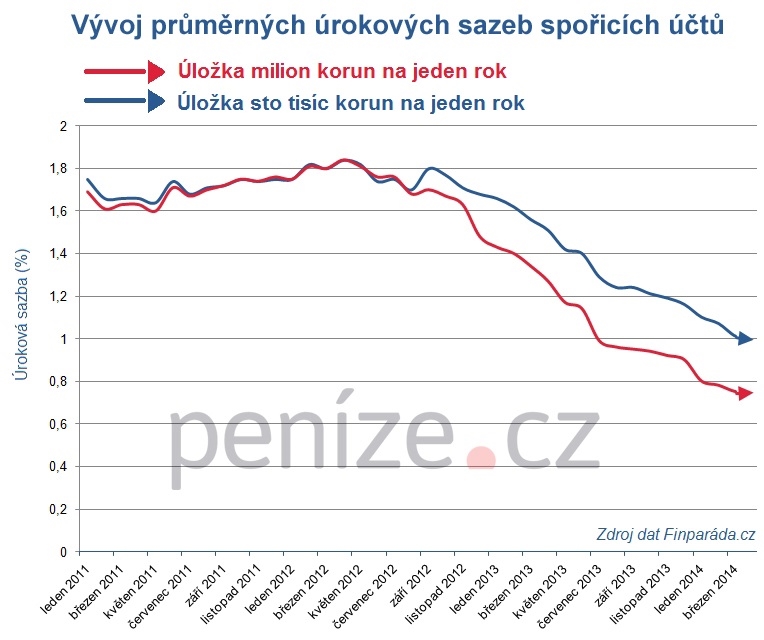

Úroky na spořicích účtech dál klesají a v nejbližší době se na tom nebude nic měnit. Čekat, že se jako mávnutím proutku zastaví propad, který odstartoval už na začátku loňského roku, je bláhové. Nevěřte na zázraky, banky teď vaše peníze zkrátka nechtějí. A když už, tak spíš na běžném účtu, kam si posíláte výplatu. Takoví klienti se totiž snadněji přesvědčují k využívání další finančních produktů a služeb. I to je jeden z hlavních důvodů, proč se tu v poslední době roztrhl pytel s bezplatnými bankovními účty.

Kdyby ale záleželo jen na bankéřích, nejradši by, abyste chtěli vy peníze od nich, v podobě půjček. Stačí se podívat na úporný konkurenční boj, při kterém lákají klienty na nízké úrokové sazby u hypoték a spotřebitelských úvěrů.

Zpátky ale ke spořicím účtům a jejich srovnání. Dobrá zpráva je, že inflaci aktuálně poráží snad všechny „spořáky“. Není ale důvod začít shánět šampaňské a led. Inflace totiž poslední dobou prostě není ve formě, na vítězství nad ní tedy spořicím účtům stačí jen malinko. A jestli se České národní bance podaří nakonec inflaci nějakým dopingem napumpovat svaly, jak si předsevzala, může se karta i otočit.

Úroky budou dál klesat

Majitelé spořicích účtů se slzou v oku vzpomínají na konec roku 2011, kdy nebyl žádný problém dosáhnout na úrokovou sazbu přesahující dvě procenta. O místo na trhu a klienty stávajících finančních institucí totiž tehdy bojovala trojice nových bank a pozadu nechtěly zůstat ani družstevní záložny, některé ostatně se záluskem na bankovní licenci.

Teď už ale nové banky nějaké klienty získaly a nyní se soustředí na jejich udržení, „vytěžení“ a rozvoj dalších nezbytných finančních produktů. Případně nové lidi lákají na levnější úvěry a podobně.

Kampeličky naopak prožívají černé období, jak černá ruka mezi nimi řádila Česká národní banka, odebírající licence, a v jednom případě došlo i na zásah státního zastupitelství. Jeden zákon o přísnější regulaci sice loni spadl pod stůl, nyní je ale opět ve hře, ba mluví se dokonce o ještě ostřejší variantě. Družstevní záložny, přinejmenším některé, se asi začínají bát o holou existenci.

Připočtěme setrvale nízké úrokové sazby České národní banky, podtrhněme, sečtěme: Nikdo nemá žádný důvod, aby šponoval úroky na spořicích účtech přehnaně vysoko.

Odborníci mají souhlasně za to, že trend nebude napříště jiný. Nedá se totiž očekávat, že by centrální banka zvyšovala repo sazbu nebo že by mezi bankami vypukl boj o likviditu. „Podle mě budou úrokové sazby na spořicích účtech klesat ještě zhruba do poloviny roku 2015. Do té doby ještě budou doznívat vlivy nedávné vleklé recese na trh práce a na další trhy. Nicméně pokles sazeb nebude dramatický a schůdky, po kterých sazby sestupují, se budou zmenšovat. Sestup nebude činit například 0,2 procentního bodu, jako za poslední půlrok, ale jen 0,1 procentního bodu (za další půlrok u průměrné úrokové sazby). Na konci roku 2014 se tak u statisícové úložky dostaneme v průměru k 0,8 až 0,9 procenta oproti dnešnímu jednomu procentu. V polovině roku 2015 by to pak mohli být v průměru kolem 0,7 až 0,75 procenta,“ odhaduje šéfredaktor serveru Finparáda.cz Zdeněk Bubák.

Kampeličky v nesnázích

Ještě před dvěma lety se družstevní záložny pravidelně umísťovaly v čele našeho žebříčku nejlépe úročených spořicích účtů. Z tahounů se ale postupně stala lovná zvěř, takže se dnes v našem „top ten“ vyskytuje pouze jedna kampelička – díky aktuálnímu „jarnímu zvýhodnění“ sice paradoxně na prvním místě, nic to ale nemění na tom, že si problémy celého sektoru musí uvědomovat snad úplně každý. Udržet klienty bude pro záložny velmi obtížné. Ministerstvo financí ve spolupráci s Českou národní bankou navíc chystají novelu zákona o spořitelních a úvěrních družstvech, která by měla kampeličky ještě víc regulovat a zatlačit do kouta.

Osud sektoru družstevních záložen nevidí příliš růžově ani Zdeněk Bubák: „Domnívám se, že by novela mohla pomoci pár silnějším záložnám, které nová pravidla ustojí a přežijí v novém prostředí. Pod náročnějšími pravidly a silnějším dozorem by tento sektor mohl mít šanci klienty udržet. Bohužel to ale znamená čištění trhu a pravděpodobně další kampeličky bez licence a v likvidaci. Pokud bude Česká národní banka tlačit přeživší záložny k tomu, aby se staly bankami, čemuž vše nasvědčuje, tak sektor jako takový asi zanikne.“

Nejlepší spořicí účty

Pro srovnání jsme vybrali částky sto tisíc a jeden milion korun. Po dobu ročního spoření se nebude ze spořicího účtu vybírat ani na něj nově ukládat, takže budeme moci sledovat, jak se nám za rok vložená částka rozroste. Z žebříčku jsme vyřadili všechny spořicí účty, které svůj úrok podmiňují podmínkami typu minimální obrat na účtu, útrata platebními kartami či nutnost zřízení běžného účtu, který je zpoplatněný. Mimo hru zůstaly i „spořicí účty“ s výpovědní lhůtou. Vyškrtnout jsme tak museli například spořicí účet eMax plus od mBank a Spořicí účet od Waldviertler Sparkasse.

Kdo vám přidá nejvíc ke stu tisíc

Pozn. Od naspořené částky je již odečtena patnáctiprocentní daň z úroku.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Banka/kampelička | Účet | Úrok (%) | Po roce naspořeno | Připisování úroku |

Moravský peněžní ústav | Spořicí účet Úrok+ | 1,7 | 101 455,37 | denně |

Sberbank | Spořicí účet | 1,63 | 101 392,72 | čtvrtletně |

ZUNO | Spoření Plus | 1,5 | 101 282,48 | měsíčně |

Air Bank | Spořicí účet | 1,3 | 101 110,61 | měsíčně |

Equa bank | Spořicí účet | 1,2 | 101 024,78 | měsíčně |

LBBW Bank | Spořicí účet GARANT | 1,1 | 100 939,01 | měsíčně |

Era/Poštovní spořitelna | Era červené konto | 1 | 100 853,32 | měsíčně |

ING Bank | ING Konto | 1 | 100 853,32 | měsíčně |

Nejlépe úročený spořicí účet pro částku sto tisíc korun v tuto chvíli nabízí kampelička Moravský peněžní ústav. Ta ke svému běžnému úroku 1,2 procenta v rámci jarní akce přihazuje navíc další polovinu procenta všem klientům, kteří během půl roku, kdy záložna tuto sazbu garantuje, neprovedou z účtu žádnou odchozí platbu. Svoji stotisícovou úložku tak můžete při úročení 1,7 procenta navýšit o 1455 korun. Otevřenou otázkou (s dosti snadnou odhadnutelnou odpovědí) ale zůstává, jak to s výší sazby bude po uplynutí oné půlroční garance.

Na druhé příčce v našem srovnání skončila Sberbank s úrokem 1,63 procenta a rozšířením původního vkladu o 1392 korun. Nevýhodou tohoto spořicího účtu může být poplatek 18 korun za každou odchozí platbu. Některým klientům by mohlo vadit také čtvrtletní připisování úroků.

Bronz patří spořicímu účtu Spoření Plus od ZUNO s úrokem 1,5 procenta. Po roce spoření byste k vašemu vkladu dostali dalších 1282 korun. Nevýhodou tohoto účtu je ale fakt, že vám banka připíše úrok pouze tehdy, když v daném měsíci nepřevedete žádné peníze pryč.

Další v pořadí je pak Air Bank, která má v tuto chvíli u svého spořicího účtu úrok 1,3 procenta.

Kdo vám přidá nejvíc k milionu

Banka/záložna | Účet | Úrok (%) | Po roce naspořeno (Kč) | Připisování úroku |

Pozn. Od naspořené částky je již odečtena patnáctiprocentní daň z úroku.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Moravský peněžní ústav | Spořicí účet Úrok+ | 1,7 | 1 014 554,58 | denně |

Air Bank | Spořicí účet | 1,3 (od milionu Kč 0,5) | 1 011 071,55 | měsíčně |

Equa bank | Spořicí účet | 1,2 | 1 010 247,81 | měsíčně |

LBBW Bank | Spořicí účet GARANT | 1,1 | 1 009 390,17 | měsíčně |

ZUNO | Spoření Plus | 1,5 (od 300 tisíc Kč 0,9) | 1 009 212,27 | měsíčně |

Wüstenrot | Spořicí účet | 1 | 1 008 533,17 | měsíčně |

ING Bank | ING Konto | 1 | 1 008 523,24 | měsíčně |

Sberbank | Spořicí účet GARANCE | 1,43 (pod 500 tisíc Kč 0,43) | 1 007 941,14 | čtvrtletně |

Moravský peněžní ústav by vám měl podle aktuálních úrokových sazeb za rok nejlépe zhodnotit i částku jeden milion korun. Díky úroku 1,7 procenta se původní vklad rozroste o 14 554 korun. Opět však počítejte s tím, že garance zvýhodněné sazby platí pouze půl roku.

Druhá v pořadí je Air Bank z impéria nejbohatšího Čecha Petra Kellnera. Ta vám po roce spoření k vašemu milionu přidá dalších 11 071 korun. Počítejte však s tím, že peníze na účtu překračující jeden milion korun se úročí už pouze půl procentem.

Na třetí příčce je Equa bank s úrokem 1,2 a zhodnocením vašeho milionu o 10 246 korun.

Bramborová medaile zbyla na LBBW Bank, která svou úrokovou zaostává jen o jednu desetinku procenta.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 4. 2014 11:29, expert2

to jsou ale termíňáky, kolego

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

24. 4. 2014 12:26, Mo

Já peníze ze spořících účtů přesunul do akcií ČEZu, kde za akcii koupenou před vánoci za 500 je navržena divi managemantem 40 Kč a a majoritní vlastník by chtěl 65 Kč. No ať to dopadne jak chce už dnes mám na každé akcii skoro stovku a je předpoklad že cena poleze ještě výše. Však který spořící účet se může srovnávat s RMS, kde máte peníze hned druhý den k dispozici a kde pokud nevyužijete nárustu máte 7% až 8% výnos, který Vám žádný spořící účet nepřinese. Chce to jen zariskovat hned, než cena akcie ČEZ bude znovu atakovat dřívější ceny 700 až 900 Kč za akcii.

V diskuzi je celkem (15 komentářů) příspěvků.