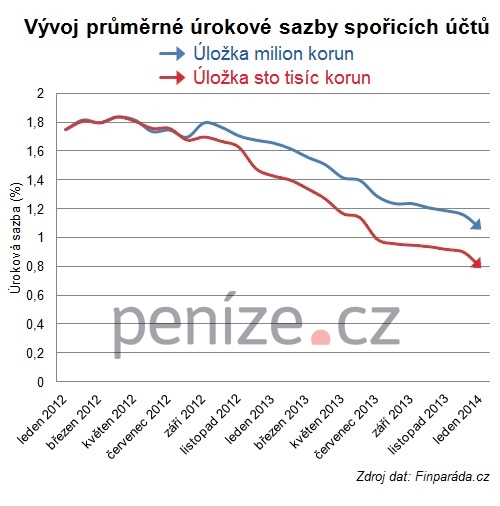

Trend postupného snižování úroků spořicích účtů pokračuje i v roce 2014. Na začátku loňského roku jsme si mohli vybírat ještě mezi sedmi finančními institucemi, které na spořáku nabízely úrok vyšší než dvě procenta. Zamáčkněte slzu: trojice nejlépe úročených spořicích účtů vám dnes zhodnotí úspory sazbou v rozmezí od 1,4 do 1,63 procenta. Doba úroků kolem 2,5 procenta je pryč.

Banky vaše peníze nepotřebují

Ekonomové a finanční analytici se shodují na tom, že majitelé spořicích účtů nebudou mít příliš důvodů k radosti ani letos. „Neočekávám v tomto sektoru žádné významné změny. Nadále bude pokračovat stagnace či mírný pokles úrokových sazeb. Velké a silné banky chtějí raději půjčovat, takže k nějakému ‚lákání‘ na spořicí účty asi nedojde,“ říká Dagmar Prajzlerová, manažerka projektu Partners bankovní služby. Podle šéfredaktora serveru Finparáda.cz Zdeňka Bubáka nebude pokles úrokových sazeb nijak výrazný, banky se podle něj také začnou zaměřovat na různá úroková zvýhodnění: „Pokles sazeb by letos měl být mírnější, než jaký jsme zaznamenali v předchozích letech. Jednotlivé sazby na trhu se však budou lišit. Některé banky například nabízejí různé úrokové bonusy za určité chování klienta – provedení určitého počtu plateb kartou, využívání jiného produktu banky nebo nevybírání peněz z účtu. V takovém případě se úrok může blížit až ke dvěma procentům.“

Že by se letos úroky na spořicích účtech mohly vydat směrem vzhůru, nevěří ani hlavní ekonom UniCredit Bank Pavel Sobíšek: „Úroky podle mě zůstanou na nízké úrovni roku 2013. K jejich pohybu nahoru by mohlo dojít při splnění jedné ze dvou podmínek, z nichž žádná nevypadá realisticky. Buďto by musela česká národní banka začít zvyšovat svou repo sazbu. Nebo by mezi tuzemskými bankami musel vypuknout boj o likviditu.“ Situace je tak poměrně jasná. Čeští klienti totiž nechávají své úspory ve velkých bankách stále spát. Noví hráči na trhu se už začali soustředit na oblast spotřebitelských úvěrů a hypoték:

A žádné výrazné kroky v oblasti úrokových sazeb se nedají očekávat ani od našich centrálních bankéřů. Na rozdíl od kroků jiných:

Nešťastné kampeličky

Úroky spořicích účtů v roce 2013 pořádně poklesly i u družstevních záložen. Kampeličky, které pravidelně postávaly po srovnání spořicích účtů v hojném zastoupení na stupních vítězů, to ve druhé polovině loňského roku neměly vůbec jednoduché. V květnu Vrchní státní zastupitelství v Praze největší kampeličce – Metropolitnímu spořitelnímu družstvu – zmrazilo kvůli podezření z trestné činnosti veškeré peněžní prostředky. Následovala rozsáhlá kontrola České národní banky, která záložně zakázala přijímat vklady a poskytovat úvěry. V říjnu pak byla Metropolitnímu spořitelnímu družstvu, které se mimochodem dlouhá léta pohybovalo v čele žebříčku nejlépe úročených spořicích účtů, odebrána licence. Na tom nic nezměnilo ani odvolání, které Česká národní banka v polovině prosince zamítla. A Metropolitní spořitelní družstvo v tom nebylo samo: vklady už přes půl roku nesmí přijímat ani záložna WPB Capital.

Otázka nyní je, jestli problémy některých záložen nepovedou ke ztrátě důvěry v celý sektor. „Myslím si, že k částečnému odlivu peněz ze záložen dojde, ale nebude zásadní. I když jsou vklady v záložnách pojištěny, tak čekání na prostředky ‚zamrzlé‘ do doby jejich vyplacení z Fondu pojištění vkladů není příjemné. Češi ale zapomínají, a pokud záložny stále budou nabízet lepší sazby než banky, nějaké peníze se do záložen zase vrátí,“ myslí si Zdeněk Bubák. A v podobném duchu mluví i Pavel Sobíšek: „Krach jedné z velkých kampeliček pravděpodobně zabrzdí příliv nových peněz do tohoto segmentu finančního trhu, systém pojištění vkladů se stoprocentní náhradou ale zamezí masovému vybírání vkladů.“

Právě pojištění vkladů v kampeličkách se ale dost možná brzy stane zásadním tématem. Guvernér České národní banky Miroslav Singer totiž v nedávném rozhovoru pro Hospodářské noviny připustil, že by v budoucnu mohlo dojít ke snížení pojištění pro vklady v kampeličkách. Diskutovat o tom prý chce s budoucím ministrem financí. Řeč jistě bude i o návrhu novely zákona o spořitelních a úvěrních družstvech, která měla zpřísnit podmínky na trhu družstevních záložen, ale kvůli pádu Nečasovy vlády skončila u ledu.

Nabízejí se alternativy?

Mnoho lidí se po pádu úroků poohlíží, kam vložit své úspory. Většina z nich ale podle všeho nakonec přesto zůstane u spořicích účtů. „Střadatelé prozatím zůstanou z nedostatku jiných příležitostí smíření s nízkým úročením spořicích účtů. Procento těch, kdo jsou ochotni při investování podstoupit riziko, se bude zvyšovat jen velmi pomalu. U investorů, kteří již mají zkušenost s rizikovějšími investicemi, nicméně čekám snahu snížit podíl likvidních prostředků ve prospěch agresivnější investiční strategie. Podnětem k takové změně jsou například výborné výsledky mnoha investičních fondů za rok 2013, říká Pavel Sobíšek z UniCredit Bank. O možnosti investovat peníze prostřednictvím podílových fondů hovoří také Dagmar Prajzlerová z Partners. Podle ní je ale využívá jen málo lidí a většinou až na základě doporučení bankovních a finančních poradců. Spořicí účty prý tedy pozici na trhu ani v době nižších úroků jen tak neztratí: „Spořicí účet je stále srozumitelným a jednouchým nástrojem, jak peníze zhodnocovat v případě, kdy je chceme mít kdykoli k dispozici. Čísla z nedávného výzkumu na miliardovém portfoliu, však říkají, více jak 60 procent finančních prostředků klientů stále ‚leží‘ na běžných účtech, které jsou ‚zhodnocovány‘ úrokem pouze 0,01 procenta. Z tohoto pohledu jsou spořicí účty stále přínosné.“

Nejlepší spořicí účty

Pro srovnání jsme vybrali částky sto tisíc a jeden milion korun. Po dobu ročního spoření se nebude ze spořicího účtu vybírat ani na něj nově ukládat, takže budeme moci sledovat, jak se nám za rok vložená částka rozroste. Z žebříčku jsme vyřadili všechny spořicí účty, které svůj úrok podmiňují podmínkami typu minimální obrat na účtu, útrata platebními kartami či nutnost zřízení běžného účtu, který je zpoplatněný. Mimo hru zůstaly i „spořicí účty“ s výpovědní lhůtou. Vyškrtnout jsme tak museli například spořicí účet eMax plus od mBank a Spořicí účet od Waldviertler Sparkasse.

Kdo vám přidá nejvíc ke stu tisíc

Pozn. Od naspořené částky je již odečtena patnáctiprocentní daň z úroku.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Banka/záložna | Účet | Úrok (%) | Po roce naspořeno (Kč) | Připisování úroku |

Sberbank | Spořicí účet | 1,63 | 101 392,72 | čtvrtletně |

ZUNO | Spoření Plus | 1,5 | 101 282,48 | měsíčně |

Equa bank | Spořicí účet | 1,4 | 101 196,52 | měsíčně |

Air Bank | Spořicí účet | 1,3 | 101 110,61 | měsíčně |

Moravský peněžní ústav | Spořicí účet Úrok+ | 1,2 | 101 025,89 | denně |

Artesa, spořitelní družstvo | Spořicí účet Artesa UNIVERSAL | 1,1 | 100 939,01 | měsíčně |

LBBW Bank | Spořicí účet GARANT | 1,1 | 100 939,01 | měsíčně |

Era/Poštovní spořitelna | Era červené konto | 1 | 100 853,32 | měsíčně |

ING Bank | ING Konto | 1 | 100 853,32 | měsíčně |

Nejlépe úročený spořicí účet (1,63 procenta) pro částku 100 tisíc korun dnes nabízí Sberbank. Po roce spoření vám banka k původně vloženým sto tisícům připíše dalších 1392 korun (po zdanění). Nevýhodou tohoto spořicího účtu může být poplatek 18 korun za každou odchozí platbu. Některým klientům by mohlo vadit také čtvrtletní připisování úroků. Na druhém místě v našem srovnání spořicích účtů s úložkou 100 tisíc korun skončilo Spoření Plus od ZUNO s úrokem 1,5 procenta. Po roce spoření byste k vašemu vkladu dostali dalších 1282 korun. Nevýhodou tohoto účtu je ale fakt, že vám banka připíše úrok pouze tehdy, když v daném měsíci nepřevedete žádné peníze pryč. Třetí místo patří spořicímu účtu Equa banky s úrokem 1,4 procenta, kde se vám po roce spoření ke sto tisícům připíše 1196 korun. Bramborová medaile patří Air Bank, která vám 100 tisíc na spořicím účtu zhodnotí úrokem 1,3 procenta. Až další příčky patří dvěma zástupcům sektoru družstevních záložen Moravskému peněžnímu ústavu (úrok 1,2 %) a spořitelnímu družstvu Artesa (1,1 %).

Kdo vám přidá nejvíc k milionu

Pozn. Od naspořené částky je již odečtena patnáctiprocentní daň z úroku.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Banka/záložna | Účet | Úrok (%) | Po roce naspořeno (Kč) | Připisování úroku |

Artesa, spořitelní družstvo | Spořicí účet Artesa UNIVERSAL | 1,45 | 1 012 394,87 | měsíčně |

Equa bank | Spořicí účet | 1,4 | 1 011 965,12 | měsíčně |

Air Bank | Spořicí účet | 1,3 (od milionu Kč 0,7) | 1 011 080,20 | měsíčně |

Moravský peněžní ústav | Spořicí účet Úrok+ | 1,2 | 1 010 252,13 | denně |

ZUNO | Spoření Plus | 1,5 (od 750 tisíc Kč 0,0) | 1 009 562,56 | měsíčně |

LBBW Bank | Spořicí účet GARANT | 1,1 | 1 009 390,17 | měsíčně |

ZUNO | Spoření | 1 | 1 008 536,16 | denně |

Era/Poštovní spořitelna | Era červené konto | 1 | 1 008 533,17 | měsíčně |

ING Bank | ING Konto | 1 | 1 008 533,17 | měsíčně |

Pokud se rozhodnete uložit na spořicí účet jeden milion korun, tak se nejvyššího úroku (1,45 %) dočkáte u spořitelního družstva Artesa. To vám po roce spoření přidá k vašemu vkladu dalších 12 394 korun. Druhý nejlepší je spořicí účet Equa bank, kde na vás čeká úrok 1,4 procenta. K vašemu milionovému vkladu u této banky po roce dostanete 11 965 korun. Třetí místo patří spořicímu účtu Air bank, která vklad do jednoho milionu úročí 1,3 procenty, vyšší úložky se ale už zhodnocují pouze sazbou 0,7 procenta.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

9. 1. 2014 0:49

Peníze tam ale moc nezhodnotíme :-) Určitě není od věci, porozhlédnout se po nějakých fondech a začít do nich něco pravidelně posílat.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

10. 1. 2014 17:17, Pavel

Tvrdá realita nám ukazuje jak banky s námi pěkně mávají.Jsou to zlodějové a proto jsem zrušil všechny účty a veškeré penzijní fondy vč.stavebního spoření.Jsou to ty nejvěčí špiny které stále podporujem a pak si lidi stěžují.Bez lidí nebudou tyhle instituce fungovat,tak podle toho je potřeba fungovat a uvědomit si,že podmínky si musíme určovat mi sami.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (17 komentářů) příspěvků.