Komodity – bilancování roku 2012 a výhled na rok 2013

8. 1. 2013 | Jan Traxler | 6 komentářů

V uplynulém roce nejvíce zdražilo dřevo a obiloviny. Pro rok 2013 očekávám pokles ceny ropy a spekuluji na růst ceny kávy a kakaa.

Některé čtenáře může nadpis článku trochu vyvést z míry. Třeba zlato má přece za sebou velmi úspěšné období, a když se podíváme do databáze Světové banky, prakticky nenajdeme komoditu, která by v uplynulém desetiletí nezaznamenala zajímavý růst. I přes výrazný růst cen se nicméně stále vede debata o tom, jestli průměrný investor komodity ve svém portfoliu vůbec potřebuje. Mnozí akcioví investoři mají totiž nepřímou expozici na komodity skrze fondy (aktivně řízené nebo indexové), které typicky investují nezanedbatelnou část majetku do akcií v sektorech energetiky a materiálů.

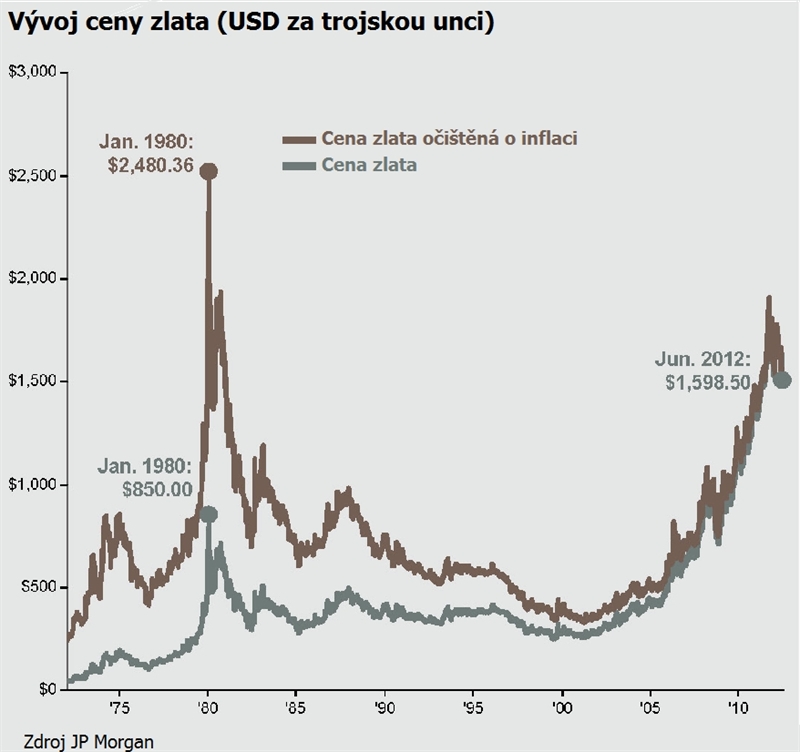

Ani ochrana před inflací není zdaleka perfektní. Jako příklad uveďme slabý dolar a klesající ceny ropy v průběhu osmdesátých let minulého století nebo zlato a vývoj inflace od poloviny třicátých let až do konce šedesátých let. Vývoj ceny zlata je vůbec hodně zajímavý. Přestože zlato mnoho investorů považuje za „bezpečný přístav“, jeho cena je historicky dost volatilní. Například v období let 1980 až 2001 ztratil žlutý kov čtyři pětiny své reálné dolarové hodnoty. Někteří prodejci zlata o tomto faktu své klienty pro jistotu neinformují, je přece zbytečné se znepokojovat. Pro prodej zlatého slitku postačí graf vývoje ceny zlata za posledních deset let a ujištění, že ekonomická katastrofa už už klepe na dveře.

Menší část grafu vpravo už jsme viděli všichni, ovšem ani ta větší levá není bez zajímavosti...

Leží vám na běžném účtu sto tisíc a nevíte, co s nimi? Nejste si jistí garantovanou investicí, kterou vám nabídli v bance? Chcete vědět víc o investování do podílových fondů? Nechejte si poradit!

Zeptejte se analytika Partners Aleše Tůmy a dalších odborníků v Investiční poradně na Peníze.cz.

Zpátky ke komoditám obecně. Komoditní býčí trh, tedy trh, na kterém ceny komodit rostou, trvá přibližně čtrnáct let. Tedy zatím to tak bylo. Různá tvrzení, že tentokrát je to jinak a že nedostatek surovin se stává normou, se sice v budoucnu mohou ukázat jako pravdivá, na druhou stranu podobné názory byly časté i během předchozího komoditního boomu v sedmdesátých a začátkem osmdesátých let. Podobné černé předpovědi se v minulosti nenaplnily, částečně díky lidské vynalézavosti. V určitém smyslu se dá říci, že sázka na některé komodity je sázkou proti inovacím. Vždycky tady bude „riziko“, že vynálezci a inovátoři na nedostatek a rostoucí ceny komodit odpoví objevením alternativy. Přitom některé alternativy už objeveny byly, jen ještě nedošlo k jejich širokému využívání.

(Nejen) u komodit platí, že co analytik, to názor. Uveďme si to na hezkém příkladu.

V devatenáctém století se svítilo lecčím, jeden ze světově nejrozšířenějších zdrojů paliva pro lampičky těch bohatších, kteří si mohli vůbec dovolit večer svítit, byl velrybí tuk. Masivní velrybaření ovšem vedlo k úbytku kytovců: dal se předpokládat nepřetržitý růst ceny velrybího tuku. Buďte ovšem rádi, že jste ho tenkrát pár vagonů nekoupili na spekulaci – než by se vaše investice byla zhodnotila, objevily se lacinější a efektivnější náhražky. Inženýři přišli na to, jak z ropy získávat petrolej. A stejně dobře se mohla uplatnit vcelku používaná směs alkoholu, terpentýnu a kafrového oleje – kdyby ve Spojených státech neuvalili na líh vysokou daň...

Mimochodem příběh má ještě jednu rovinu. V té vypráví o tom, jak technologický pokrok zachránil kytovce před vyhynutím. Kdyby „těžba“ velrybího tuku pokračovala v intenzitě, k jaké svět dospěl v polovině devatenáctého století, mohli bychom velryby při jejich reprodukčních schopnostech bez nadsázky označit za neobnovitelný přírodní zdroj.

Názor, že inovace dokážou životnímu prostředí pomoct víc než peníze slepě vrhané do jednostranné ochrany přírody, vyjádřil v rozhovoru na Finmagu „skeptický ekolog“ Bjørn Lomborg.

Spoluzakladatel a hlavní investiční stratég společnosti GMO ve své analýze Time to Wake Up: Days of Abundant Resources and Falling Prices Are Over Forever (Budíček: Dny vydatných přírodních zdrojů a padajících cen jsou navždy pryč) uvádí, že sto let do roku 2002 klesaly ceny všech důležitých komodit až na vzácné výjimky průměrně o 1,2 procenta ročně (při zohlednění inflace), což představuje průměrný celkový pokles přes 70 procent. Tento pokles přičítá technologickému pokroku. Grantham je ale přesvědčený o tom, že minulé poklesy nepředstavují žádný přírodní zákon a naopak po roce 2002 došlo k „velké změně paradigmatu“. Hlavní příčiny změny vidí v rychlém hospodářském růstu rozvíjejících se zemí v čele s Čínou a Indií, který přirozeně vedl k výraznému růstu globální poptávky po komoditách. Nárůst cen komodit po roce 2002 je přitom natolik velký, že podle autora úplně zvrátil dlouhotrvající klesající trend. Grantham uzavírá: tlak na růst cen a nedostatek přírodních zdrojů se stanou trvalým prvkem našeho života.

Opačný názor na komodity má Michael Pettis, hlavní stratég investiční banky Guosen Securities a profesor oboru financí na Peking University, který v následujících letech výrazný pokles cen očekává. Největší poklesy očekává u takzvaných tvrdých komodit, kam patří například měď, ropa, hliník, nebo stříbro. Jeho argumenty jsou docela přesvědčivé. Za prvé, producenti komodit v poslední dekádě dramaticky zvýšili produkci. Reakce producentů na rostoucí poptávku je přitom zpožděná, protože zajištění vyšší produkce vyžaduje nějaký čas. Za druhé, téměř veškerý nárůst poptávky po komoditách v posledních dvou dekádách lze vysvětlit nevyváženou rozvojovou strategií Číny. Ekonomický růst Číny přitom zpomaluje. Za třetí, čínská ekonomika postupně přechází k více udržitelnému hospodářskému růstu, který bude méně spoléhat na export a více na domácí spotřebu. Čínský růst tak bude méně náročný na přírodní zdroje. A konečně za čtvrté, Čína v minulých letech výrazně zvýšila své zásoby komodit. Zásoby jsou přitom vzhledem k očekávanému hospodářskému růstu Číny příliš velké. Pettis tak předpokládá, že se Čína může v dalších letech potenciálně stát čistým prodejcem některých komodit.

Těžko říct. Taková odpověď sice málokoho potěší, ale je namístě. Ceny komodit totiž kromě nabídky a poptávky ovlivňují i další faktory, jako jsou například geopolitické nejistoty, spekulace nebo měnové podmínky. Smyslem tohoto textu bylo poukázat na stále probíhající diskusi ve finanční sféře i na akademické půdě a také trochu zmírnit přílišný optimismus některých investorů ke komoditám. Komodity investorům neposkytují žádný pravidelný příjem v podobě úroku nebo dividend a na rozdíl od akcií u nich nebyl potvrzen růstový trend, právě naopak. Pokud si tedy chcete spořit na penzi v komoditách, nemusí to být úplně ideální. Jestli skutečně došlo ke změně paradigmatu, jak tvrdí Grantham, ukáže až čas. Pro mnohé dynamické investory lze zařazení komodit do portfolia sice doporučit, ale s rozumem.

V příštím díle se podíváme na to, jak lze do komodit investovat.

Zaměřením hodnotový investor. Předmětem jeho zájmu jsou především akciové trhy a podílové fondy. V Partners Financial Services se věnuje exkluzivní službě poskytování nadstandardních produktů, sestavování portfolií pro bonitní klientelu a školení v oblasti investic.

Vyučuje mezinárodní politickou ekonomii na Univerzitě Hradec Králové.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem