Spořicí produkty zažívají těžké období. Finanční instituce totiž dávají jasně najevo, že o vaše peníze na svých účtech nestojí: Úrokové sazby neklesají jen u spořicích účtů, jak jsme ostatně upozorňovali už ve srovnávačce z minulého týdne, ale také u termínovaných vkladů. Pro sestřel sazeb se v posledním čtvrtroce rozhodl i dosavadní „úrokový“ lídr trhu kampelička Ano spořitelní družstvo. Podobné to ale bylo i u dalších záložen a bank. Navíc ani vyhlídky na celý letošní rok nejsou příliš růžové. „Snižování sazeb by mělo pokračovat i v roce 2015. Některé banky tak učinily už na začátku roku a nic se na tom nebude měnit ani v dalších měsících,“ upozorňuje specialista informačních zdrojů a bankovních produktů portálu Finparáda.cz Martin Olejník.

Kdy jsou „termíňáky“ výhodné?

Vyberete-li tři nejlépe úročené roční termínované vklady a srovnáte je se třemi nejvýhodnějšími spořicími účty, zjistíte, že se sazby takřka neliší. Má tedy vůbec smysl nechat spát peníze v bance celý rok na termínovaném vkladu, když je můžeme mít uloženy za podobných podmínek na „spořáku“, kde jsou ihned k dispozici? „Sazby u termínovaných vkladů jsou sice velmi nízko, ale u spořicích účtů asi půjdou ještě níž. Hlavní výhoda termínovaných vkladů je navíc jinde. Díky delší splatnosti máte jistotu, že vám banka nezmění úrokovou sazbu. Spořicí účty jsou sice likvidní, nicméně ze dne na den může banka jednostranně svůj úrok snížit. Termínovaný vklad se proto hodí pro lidi, kteří opravdu nepotřebují peníze ihned a jsou ochotní je bance půjčit na delší období. To by jim v průměru oproti spořicímu účtu mělo přinést vyšší zhodnocení,“ vysvětluje Martin Mašát z Partners investiční společnosti.

Při pohledu do sazebníků bank a kampeliček je patrné, že lákavé začínají být úroky u termínovaných vkladů především u vyšších částek s dobou splatnosti dva až tři roky. U takového časového horizontu se budou na finančním trhu jen těžko hledat jiné alternativy pro bezpečné zhodnocování peněz. „Srovnatelné konzervativní nástroje na finančních trzích teď slibují mnohem méně. Samozřejmě výnos je závislý na riziku, ale málokterá jiná investice nese tolik, co nabízí banky a navíc s výhodou pojištění vkladu u státu,“ říká Martin Mašát a s úsměvem dodává, že pokud si chce někdo opravdu zariskovat, může zkusit například krátkodobé dluhopisy ruských bank. To už ale samozřejmě nemá s konzervativním investováním peněz nic společného.

Můžeme důvěřovat kampeličkám?

Na rozdíl od spořicích účtů, kde výrazněji boduje pouze jeden zástupce družstevních záložen – Moravský peněžní ústav, se v žebříčku nejlépe úročených termínovaných vkladů vyskytuje poměrně hodně kampeliček. Lze jim ale věřit? V posledních dvou letech přeci jen budily hodně rozruchu, který vyvrcholil, když Česká národní banka odebrala licenci několika velkým hráčům. Ministerstvo financí navíc přišlo s novelou zákona o spořitelních a úvěrních družstvech, která těmto finančním institucím výrazně zpřísní jejich fungování. „Pro záložny začnou v roce 2015 platit podstatné změny. Tou nejzásadnější bude zřejmě pravidlo 1:10, které určuje výši členského vkladu. Bude se ale týkat jen klientů, kteří si své peníze do záložny uloží po prvním červenci letošního roku,“ připomíná Martin Olejník. Největší záložny, které svou bilanční sumou překročí pět miliard korun, se navíc budou muset časem transformovat v banky. Od letošního roku se zároveň zdvojnásobí povinný příspěvek kampeliček do Fondu pojištění vkladů. Za tři roky se také omezí maximální výše úvěru pro členy družstva.

Jaká je tedy odpověď na úvodní otázku? Máme, nebo nemáme se bát dalších komplikaci? „Pokud se na vklady u družstevních záložen podíváme pragmaticky, tak si myslím, že klienti opatrnější být nemusí, dokud stát garantuje výplatu všech vložených peněz i s úroky, tak se vlastně není čeho bát. Bohužel stát tímto pravidlem podporuje morální hazard vkladatelů. Nicméně, až začne platit novela, která toto pojištění omezí, hodně lidí si rozmyslí, jestli někam ukládat své peníze bez jistoty, že je všechny ještě někdy uvidí,“ naráží Martin Mašát na to, že od července by se už pojištění vkladů nemělo týkat členského vkladu v kampeličkách.

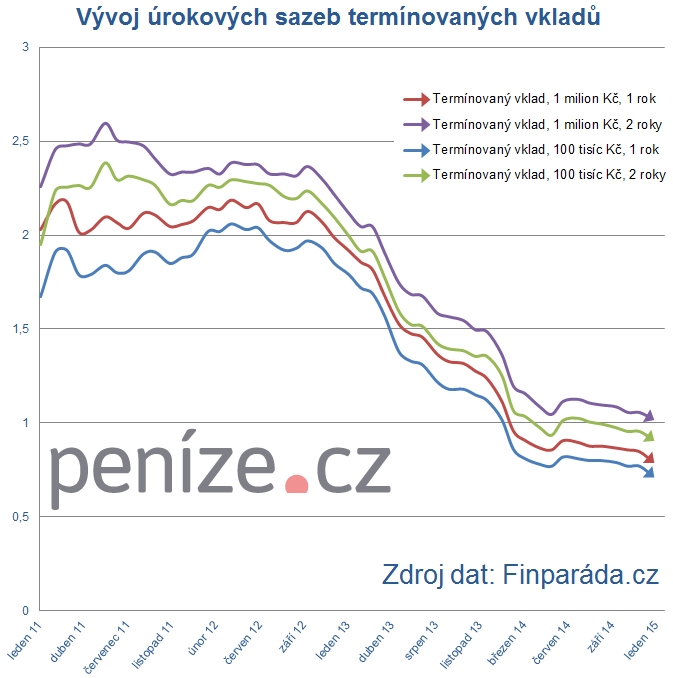

Srovnání termínovaných vkladů

- Kam na rok a na dva se sto tisíci

Od našeho posledního srovnání nejlépe úročených termínovaných vkladů se žebříček výrazně proměnil. Do čela se vyšvihla Evropsko-ruská banka, která na první příčce vystřídala kampeličku Ano spořitelní družstvo. Nový lídr nabízí pro roční termínovaný vklad úrok 1,7 procenta, váš stotisícový vklad tak vzroste o 1145 korun. U dvouletého termínovaného vkladu pak dosáhnete u Evropsko-ruské banky na dvouprocentní sazbu, takže si k vloženým sto tisícům přičtete dalších 3400 korun.

Druhá příčka u ročního stotisícového termínovaného vkladu patří spořitelnímu družstvu Artesa s úrokem 1,2 procenta. O bronz se spolu dělí banka Zuno a kampeličky Creditas a Peněžní dům s úrokovou sazbou 1,1 procenta.

U dvouletého termínovaného vkladu s úložkou sto tisíc korun je za zlatou Evropsko-ruskou bankou s úrokem 2 procenta stříbrná kampelička Creditas. Ta nabízí úrok 1,75 procenta, což znamená navýšení vkladu o 2974 korun. Třetí příčku pak obsadilo Ano spořitelní družstvo s úrokem 1,7 procenta.

| Finanční instituce | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (%) |

| Evropsko-ruská banka | ERB Termínovaný vklad | 1,7 | 101 445,03 | 2 | 103 400,07 |

| Artesa | Termínovaný vklad Artesa STANDARD | 1,2 | 101 020 | 1,3 | 102 209,93 |

| Zuno Bank | Vklad | 1,1 | 100 935,03 | 1,25 | 102 125,07 |

| Creditas | Termínovaný vklad CREDITAS | 1,1 | 100 935,03 | 1,75 | 102 974,93 |

| Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,1 | 100 935,03 | 1,35 | 102 295 |

| ANO spořitelní družstvo | ANO Termínovaný vklad | 1,05 | 100 892,50 | 1,7 | 102 890,07 |

| Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 100 875,47 | 1,13 | 101 921,07 |

| Sberbank | Progresivní výnos | 0,95 | 100 807,53 | 0,95 | 101 615,07 |

| Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,9 | 100 765 | 1 | 101 699,93 |

| Poštová banka | Termínovaný vklad - občané | 0,9 | 100 765 | 1,2 | 102 040 |

| Equa bank | Termínovaný vklad – občané | 0,8 | 100 680,03 | 1,2 | 102 050,40 |

| Fio | Termínovaný vklad s obnovou | 0,75 | 100 637,50 | 1,05 | 101 785 |

| Wüstenrot hypoteční banka | Wüstenrot Termínovaný vklad ProZisk | 0,75 | 100 637,50 | 1,05 | 101 785 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz

- Kam na rok a na dva s milionem

Pokud si můžete dovolit poslat na termínovaný vklad milion korun, budou vaše kroky pravděpodobně směřovat do Evropsko-ruské banky nebo do J&T banky. U ročního termínovaného vkladu vám obě instituce nabídnou lákavý úrok dvě procenta, což znamená navýšení původního vkladu o 17 tisíc korun. Na další příčce se pak umístila opět Evropsko-ruská banka s úrokem 1,7 procenta. Rozdíl mezi vítězným Termínovaným vkladem FIX a běžným Termínovaným vkladem je u této banky v tom, že u úrokově výhodnější varianty nemáte možnost peníze předčasně vybrat. Vklad s nižším úrokem to sice umožňuje, připravíte se tím ale o veškeré zhodnocení.

Bronz pak patří ročnímu termínovanému vkladu záložny Artesa, která vám díky úrokové sazbě 1,4 procenta navýší milionový vklad o 11 900 korun.

Pokud necháte na termínovaném vkladu spát váš milion dokonce dva roky, tak si na nejlepší úrok přijdete u J&T banky. Její Clear Deal Termínovaný vklad vám milion zhodnotí o 2,4 procenta, tedy se ziskem 41 216 korun. Druhá v pořadí Evropsko-ruská banka u své fixované varianty termínovaného vkladu nabízí o desetinku procenta menší úrok a u nezafixovaného vkladu úrok dvě procenta.

| Finanční instituce | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (%) |

| Evropsko-ruská banka | ERB Termínovaný vklad FIX | 2 | 1 017 000,03 | 2,3 | 1 039 100,07 |

| J&T banka | Clear Deal Termínovaný vklad | 2 | 1 017 000,03 | 2,4 | 1 041 216,16 |

| Evropsko-ruská banka | ERB Termínovaný vklad | 1,7 | 1 014 450,03 | 2 | 1 034 000,07 |

| Artesa | Termínovaný vklad Artesa STANDARD | 1,4 | 1 011 900,03 | 1,8 | 1 030 600 |

| Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,25 | 1 010 625,03 | 1,5 | 1 025 500 |

| Creditas | Termínovaný vklad CREDITAS | 1,1 | 1 009 350,03 | 1,75 | 1 029 749,93 |

| Zuno Bank | Vklad | 1,1 | 1 009 350,03 | 1,25 | 1 021 250,07 |

| ANO spořitelní družstvo | ANO Termínovaný vklad | 1,05 | 1 008 925 | 1,7 | 1 028 900,07 |

| Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 1 008 754,97 | 1,13 | 1 019 210,07 |

| Sberbank | Progresivní výnos | 0,95 | 1 008 075,03 | 0,95 | 1 016 150,07 |

| Equa bank | Termínovaný vklad – občané | 0,8 | 1 006 800,03 | 1,2 | 1 020 504,04 |

| Poštová banka | Termínovaný vklad - občané | 0,9 | 1 007 650 | 1,2 | 1 020 400 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz

Sdílejte článek, než ho smažem