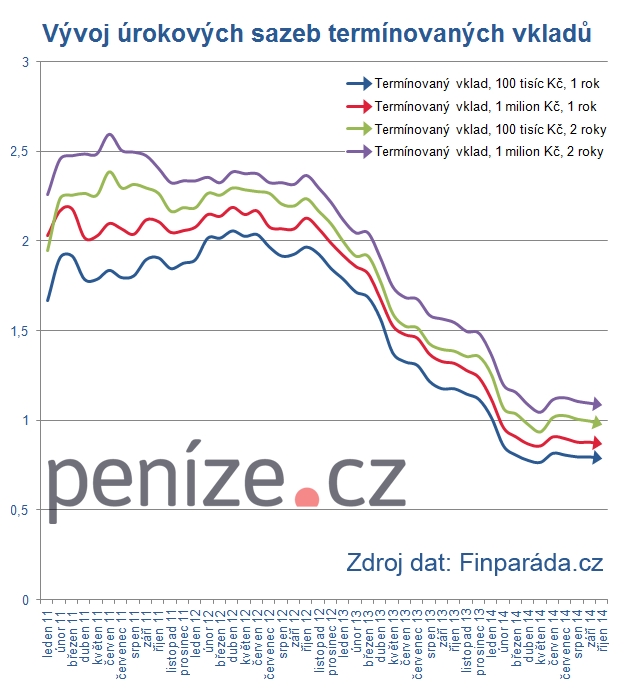

Na srovnání spořicích účtů z minulého týdne navazujeme jako obvykle srovnávacím článkem dalšího oblíbeného spořicího produktu – termínovaných vkladů. Nutno předeslat, že stejně jako u spořicích účtů ani u termíňáků se toho za poslední čtvrtrok příliš nestalo. „Dalo by se říci, že poslední tři měsíce byly u termínovaných vkladů okurkovou sezónou. Jejich průměrná úroková sazba meziměsíčně klesala v průměru jen o jednu setinu procentního bodu,“ potvrzuje šéfredaktor portálu Finparáda.cz Zdeněk Bubák.

Má dnes termínovaný vklad smysl?

Běžní klienti bank a kampeliček v posledních letech termínované vklady spíše přehlíželi. Mohly za to vysoké úrokové sazby spořicích účtů, se kterými se snažily na trhu zabodovat nové banky. Dnes už je ale jiná situace a tak se lidé začínají poohlížet po alternativách. A ti, kterým nevadí, že nebudou mít své peníze určitou dobu po ruce, vyhledávají ve stále větší míře právě termínované vklady, u kterých mají jistotu pevných úroků. „Ač se to nezdá, tak je termínové depozitum v poslední době jeden z lepších nástrojů pro krátkodobé investování respektive uložení peněz tak do tří let. Podobným nástrojem jsou dluhopisy, které však vynášejí stejně či méně, navíc jejich cena může klesat a člověk se také vystavuje riziku krachu emitenta. To se u termínovaného vkladu nestane. Nejsou u něho žádné poplatky při zainvestování, vklad je pojištěn ze zákona do sta tisíc eur,“ říká Martin Mašát z Partners investiční společnosti a jedním dechem dodává: „Díky omezené možnosti vybrat z termínových vkladů po určitou dobu peníze by úroky měly být samozřejmě vyšší než u spořicích účtů.“ Není to ovšem taková samozřejmost, jak by se mohlo zdát.

Kdy je to málo a kdy zase moc

Lidé často přemýšlejí, kolik peněz a na jak dlouhou dobu by měli na termínované vklady uložit. Žádná univerzální rada ale neexistuje. Každý by měl nejprve zvážit svoje možnosti a rozmyslet se, jak dlouho může daný obnos postrádat. Obecně sice platí, že čím delší doba a čím vyšší uložená částka, tím budou úrokové sazby vyšší, není to tak ale vždycky. Před sjednáním termínovaného vkladu se nezapomeňte podívat, jaké jsou nabídky. „Termínovaný vklad má podle mě smysl především pro větší částky na delší dobu, tedy zhruba na tři roky a víc. Ještě je nutné si porovnat, jaké sazby nabízejí jednotlivé finanční instituce. Ne u všech subjektů má smysl si peníze uložit, byť i na delší dobu. Například od Citibank dostanete za milion korun na tři roky roční úrokovou sazbu 0,02 procenta, u GE Money Bank 0,3 procenta a u Komerční banky 0,35 procenta,“ upozorňuje Zdeněk Bubák.

Na druhou stranu nemá smysl držet peníze na termínovaném vkladu příliš dlouho. Od určité časové hranice se totiž vyplatí trochu víc riskovat a peníze investovat do jiných produktů. „Čtyř- až pětiletý horizont je už dostatečně dlouhý na to, aby vyhladil volatilitu finančních trhů, které hlavně v oblasti akciových trhů nabízí násobně větší pravděpodobnost vyššího výnosu. Proto bych na toto období doporučil spíše fondy s konzervativní, ale smíšenou strategií, tedy i s akciovou složkou do úrovně dvaceti procent. Výhodou pak je i možnost vyhnout se časovému testu a prostě neplatit z výnosu daně (úroky z vkladů se standardně zdaňují). Pak jde jen o to nalézt vhodný fond bez vstupních poplatků, které by část potenciálního výnosu sebraly,“ vysvětluje Martin Mašát.

Jsou kampeličky bezpečné?

Na rozdíl od žebříčku nejlépe úročených spořicích účtů, ve kterém až na výjimky (např. Moravský peněžní ústav) figurují pouze banky, narazíte v top ten termínovaných vkladů ve velké míře i na kampeličky. Sektor družstevních záložen se přitom v posledním zhruba roce a půl potýká s velkými problémy. Po loňském krachu Metropolitního spořitelního družstva, tehdy největší kampeličky, přišla letos o licenci další velká záložna WPB Capital. Česká národní banka se rozhodla výrazně přitvrdit a ve spolupráci s Ministerstvem financí připravila novelu zákona o spořitelních a úvěrních družstvech, která záložnám zpřísní podmínky fungování.

Pokud se tedy rozhodnete uložit peníze do některé z kampeliček, musíte počítat s tím, že se jedná o větší riziko než nechávat peníze v bance. Na druhou stranu by byla chyba uvažovat tak, že všechny kampeličky jsou automaticky rizikové. Díky pojištění vkladů do sta tisíc eur navíc nehrozí, že by v případě krachu záložny klient o peníze přišel. „Obecně se dá říci, že čím je instituce rizikovější, tím vám dá, ceteris paribus, vyšší úrok. To ale střadatelům nevadí, protože jsou pojištěni, a kdyby se něco stalo, tak nám to Fond pojištění vkladů brzy vyplatí. Stát nás tím učí krásně morálně hazardovat,“ uzavírá s notnou dávkou ironie Martin Mašát.

Srovnání termínovaných vkladů

Kam na rok a na dva se stem tisíc

Nejvyšší zhodnocení na ročním termínovaném vkladu pro částku sto tisíc korun dnes nabízí Ano, spořitelní družstvo. Díky úrokové sazbě 2,1 procenta se vám v této kampeličce původní vklad rozroste o 1785 korun. S poměrně výrazným odstupem je na druhé příčce Evropsko-ruská banka se sazbou 1,7 procenta. Bronz patří Zuno Bank, které k tomu stačí úrok 1,25 procenta.

Také v případě dvouletých termínovaných vkladů vám u úložky sto tisíc korun nabídne suverénně nejvyšší úrok Ano, spořitelní družstvo (2,8 %). K uloženému stu tisíc byste po zdanění úroku dostali po dvou letech 4759 korun. Stříbro patří opět Evropsko-ruské bance se sazbou dvě procenta. A na třetí příčku tentokrát poskočila další z velkých kampeliček Creditas se sazbou 1,75 procenta. Další pozice na žebříčku už nejsou vzhledem k době, na kterou peníze odkládáte, příliš zajímavé.

banka/kampelička | produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | ANO Termínovaný vklad | 2,1 | 101 785 | 2,8 | 104 759,93 |

Evropsko-ruská banka | ERB Termínovaný vklad | 1,7 | 101 445,03 | 2 | 103 400,07 |

Zuno Bank | Vklad | 1,25 | 101 062,53 | 1,25 | 102 125,07 |

Artesa | Termínovaný vklad Artesa STANDARD | 1,2 | 101 020 | 1,3 | 102 209,93 |

Creditas | Termínovaný vklad CREDITAS | 1,1 | 100 935,03 | 1,75 | 102 974,93 |

Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,1 | 100 935,03 | 1,35 | 102 295 |

mBank | mVklad | 1,05 | 100 892,50 | 1,05 | 101 785 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 100 875,47 | 1,13 | 101 921,07 |

Sberbank | Progresivní výnos | 0,95 | 100 807,53 | 0,95 | 101 615,07 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 0,9 | 100 765 | 1 | 101 699,93 |

Poštová banka | Termínovaný vklad - občané | 0,9 | 100 765 | 1,2 | 102 040 |

Equa bank | Termínovaný vklad – občané | 0,8 | 100 680,03 | 1,2 | 102 050,40 |

Fio | Termínovaný vklad s obnovou | 0,75 | 100 637,50 | 1,05 | 101 785 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Kam na rok a na dva s milionem

Jestliže si můžete dovolit na termínovaný vklad odložit vyšší částku, například milion korun, bude vás asi opět nejvíc lákat nabídka Ano, spořitelního družstva, Evropsko-ruské banky, případně banky J&T, která se zaměřuje na bonitní klientelu. Nejvyšší úrok vám na ročním termínovaném vkladu nabídne kampelička Ano. Díky úroku 2,1 procenta se vám po roce milion rozroste o 17 850 korun. Evropsko-ruská banka i J&T banka vám shodně připíšou dvě procenta, tedy rovných 17 tisíc korun.

Medailové obsazení se nemění ani u dvouletého termínovaného vkladu s úložkou milion korun. Zlatou kolekci dovršilo Ano, spořitelní družstvo, s úrokem 2,8 procenta. Po dvou letech vám tedy tato kampelička k vašemu milionu přidá 47 599 korun. U J&T Bank to díky úroku 2,4 procenta bude 41 216 korun. A bronzová Evropskou-ruská banka zaostává o desetinu procenta s finančním přírůstkem 39 100 korun.

banka/kampelička | produkt | úrok (%) | po roce (Kč) | úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | ANO Termínovaný vklad | 2,1 | 1 017 850 | 2,8 | 1 047 599,93 |

Evropsko-ruská banka | ERB Termínovaný vklad FIX | 2 | 1 017 000,03 | 2,3 | 1 039 100,07 |

J&T banka | Clear Deal Termínovaný vklad | 2 | 1 017 000,03 | 2,4 | 1 041 216,16 |

Evropsko-ruská banka | ERB Termínovaný vklad | 1,7 | 1 014 450,03 | 2 | 1 034 000,07 |

Artesa | Termínovaný vklad Artesa STANDARD | 1,4 | 1 011 900,03 | 1,8 | 1 030 600 |

Zuno Bank | Vklad | 1,25 | 1 010 625,03 | 1,25 | 1 021 250,07 |

Peněžní dům, spořitelní družstvo | Termínovaný vklad | 1,25 | 1 010 625,03 | 1,5 | 1 025 500 |

Creditas | Termínovaný vklad CREDITAS | 1,1 | 1 009 350,03 | 1,75 | 1 029 749,93 |

mBank | mVklad | 1,05 | 1 008 925 | 1,05 | 1 017 850 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 1 008 754,97 | 1,13 | 1 019 210,07 |

Equa bank | Termínovaný vklad – občané | 0,8 | 1 006 800,03 | 1,2 | 1 020 504,04 |

Poštová banka | Termínovaný vklad - občané | 0,9 | 1 007 650 | 1,2 | 1 020 400 |

Fio | Termínovaný vklad s obnovou | 0,75 | 1 006 375 | 1,05 | 1 017 850 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Sdílejte článek, než ho smažem