Jak na opce: opční strategie

30. 11. 2006 | Eva Marečková

Jaké jsou nejlepší opční strategie? A co je klíčovým faktorem při výběru strategie? Dnes se podíváme na široké spektrum opčních strategií a jejich kategorizaci.

Jak bylo uvedeno v členění opčních strategií v minulém dílu, long call (nákup call opce) patří mezi základní opční strategie. V žádném případě to neznamená, že základní strategie jsou méně výkonné, než kombinované strategie.

Porozumění základním call a put strategiím umožňuje pomocí jejich dalších kombinací např. s podkladovým aktivem, zlepšit rizikový profil obchodní pozice.

Long call je jedna z nejrozšířenějších strategií. Vyjadřuje náš býčí názor na vývoj podkladového aktiva, tedy když očekáváme jeho nárůst. Je relativně jednoduchá pro monitorování vývoje pozice. Pokud předpokládáme nárůst akcie, nakoupíme call opci (tato strategie byla již z různých pohledů zmíněna v 6. a 10. díle opčního seriálu).

Při vstupu do pozice si rovněž určíme body výstupů (stop loss bod a ziskový cíl).

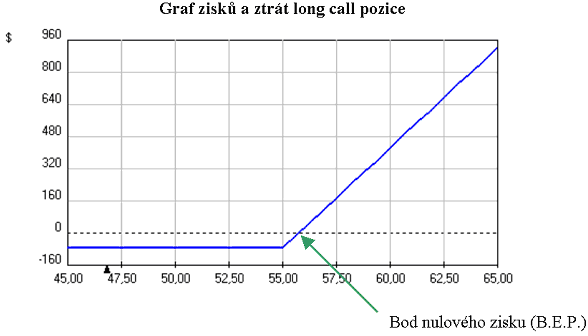

Jak je patrno z obrázku, tato strategie má limitované riziko (cenou opce, kterou jsme zaplatili) a teoreticky neomezený zisk (tak jak roste cena podkladového aktiva).

Nevýhodou je úbytek časové hodnoty s přibližující se expirací. Časový rozpad je nepřítelem těch, kteří opce kupují.

Break even point (bod nulového zisku) je cena námi zvoleného striku plus opční prémie, kterou jsme zaplatili.

Možná očekáváte, že si ukážeme jednoznačný příklad nákupu call opce.

Zapamatujte si, nehledáme "nejlepší" strategii, hledáme možnost, která má za určité situace pro nás lepší výhody než jiné možnosti.

Když kupujeme call opci, měli bychom vědět přesně, co očekáváme od naší pozice. Je důležité rozlišovat, jestli našim záměrem je spekulace, nebo investování, resp. pojištění. Rozdíl v těchto dvou přístupech je následující: Spekulativní kupující používá jako hlavní hledisko možný pákový efekt (leverage), zatímco v druhém případě je důležitější počet akcií reprezentovaný opční pozicí (bude vysvětleno níže).

Ve spekulativním obchodování hledáme rovnováhu mezi vnitřní hodnotou, časovým rozpadem a deltou. Hledáme, která opce - jestli OTM (out-of-the money), ATM (at-the-money) nebo ITM (in-the money) bude v daném případě nejvhodnější. Další oblastí, kterou sledujeme, je úroveň Implied volatility (IV) a Statistické volatility (SV).

Která opce?

OTM opce potřebují větší nárůst u podkladového aktiva, aby dosáhli bodu nulového zisku. Jejich nákup vyjadřuje náš vysoce býčí názor na vývoj podkladového aktiva ve srovnáním s nákupem ITM call opce. Čím víc OTM opce, tím příjmáme větší riziko. V tomto případě touha po větším zisku vede k soustředění se na nakoupené množství (OTM opce jsou levnější, mužeme jich tedy nakoupit víc). Pokud se náš názor na významný nárůst ceny podkladového aktiva ukáže jako správný, OTM opce přinesou největší výnos.

Důležité je rovněž časové hledisko. Jak plyne čas, bod nulového zisku se přibližuje ceně při expiraci. Proto při nákupu opcí upřednostňujeme opce s delším časem do expirace.

Když se přibližuje expirace, tak kvůli poklesu časové hodnoty bývá v případě OTM opcí obtížné dosáhnout bodu nulového zisku i když by v tu dobu (krátko před expirací), akcie zaznamenala prudký nárůst. OTM opce jsou vhodnou volbou, pokud krátce po našem nákupu této opce cena podkladové akcie prudce vzroste. ITM opce jsou považovány za méně spekulativní. Jejich "nevýhodou" je, že jsou dražší.

Volatilita

Tato oblast je při opčním obchodování jednou z nejdůležitějších pro naše rozhodování. Stručně jsme si volatilitu vysvětlili ve 4. části opčního seriálu.

Existuje celá oblast obchodování, která je založena na volatilitě (podrobněji se jí budeme věnovat v dalších dílech). Nyní aspoň několik základních informací:

Jak se tedy rozhodnout?

V 6. díle našeho seriálu jsme si ukázali zjednodušený postup při nákupu call opce, založen na poznatcích, které jsme si do té doby vysvětlili. Nyní porovnáme další faktory, které vstupují do rozhodovacího procesu při výběru call opce.

Pokud máme jasno v tom, kterým směrem předpokládáme vývoj podkladového aktiva (dnes se věnujeme býčímu názoru a používáme nákup call opce), musíme si utvořit náš názor na rychlost a sílu změny. Je to právě rychlost změny podkladového aktiva, která dělá opční obchodování zrádným. Z pohledu síly změny bychom si měli stanovit, jak velkou předpokládáme změnu pokladového aktiva - jestli očekáváme nárůst podkladové akcie mírný, středně vysoký nebo dramaticky výrazný. Podle toho následně volíme kategorii nakupované call opce (ITM, ATM nebo OTM) . S volbou těchto kategorií souvisí hodnota delta, kterou bude mít naše opční pozice. To znamená, jak se bude chovat opce při nárůstu podkladového aktiva (delta hodnoty pro jednotlivé kategorie opcí jsme si uvedli v 5. části seriálu). Dnes si na příkladu uvedeme, jaký vliv mají tyto faktory na výsledek zvolených opčních pozic.

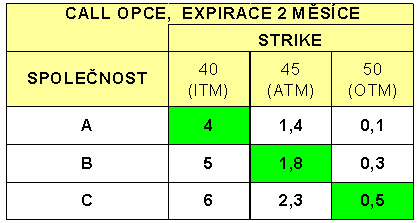

Příklad srovnání ITM, ATM a OTM opcí se zřetelem na výši volatility a očekávaný nárůst:

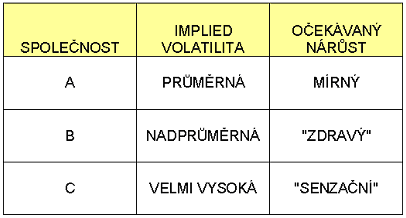

Předpokládejme, že zvažujeme nakoupit call opce na tři různé akcie. Obchodují se přibližně za stejnou cenu, 42 USD, ale jinak jsou dost rozdílné.

Jsou odlišné jednak z pohledu Implied (očekávané) volatility a také s různými predikcemi nejbližšího vývoje:

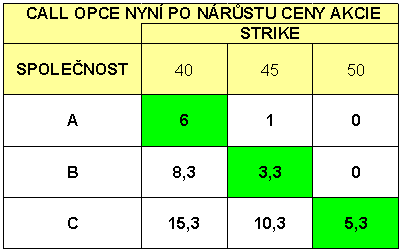

V našem případě předpokládáme, že nárůst podkladové akcie proběhne ve velmi krátké době. K výběru máme různé kategorie opcí, podle úrovní volatility a očekávaného nárůstu se rozhodneme pro ty opce, které jsou vyznačené zelenou barvou.

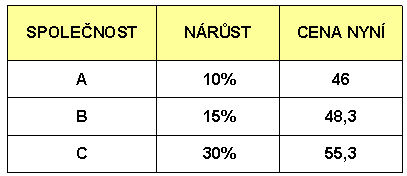

Pokud se naše předpoklady ukážou jako správné, akcie tří různých společností zaznamenají očekávaný nárůst a jejich ceny budou následující:

Jednotlivé kategorie opcí se po nárůstu podkladového aktiva chovají různým způsobem. Tak jak delta hodnoty jednotlivých opcí po zvýšení ceny akcií reagují, můžeme pozorovat následující vývoj ceny opcí:

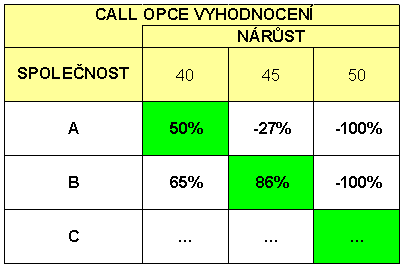

Nyní můžeme srovnat dosažené výsledky nakoupených call opcí ve vybraných kombinacích:

V řádku společnosti C si můžete sami dopočítat procentuální výsledky nárůstu. Nicméně vyhledání a realizace takových pozic není jednoduché a časté. Navíc, ne vždy vyjde náš předpoklad vývoje podkladového aktiva jak z pohledu směru vývoje, tak z pohledu rychlosti a síly změny.

Účelem výše uvedeného srovnání bylo nastínit možné kombinace, které je potřeba vzít do úvahy při vstupu do opční pozice.

Investiční/pojišťovací přístup

Na druhé straně vůči spekulativnímu přístupu je záměr obchodníka, který chce nakoupit určité akcie (z dlouhodobého hlediska), ale místo toho využije call opce. Obchodník předpokládá dlouhodobý nárůst akcie, která se na trhu obchoduje např. za 50 USD. Pokud by plánoval nákup 1 000 kusů akcií, tento nákup by ho stál 50 000 USD. Místo toho zvolí variantu nákupu call opcí. V tomto přístupu je obvyklý nákup ATM opcí. Takže místo uvedené akciové investice nakoupí 10 ATM call opcí, např. v celkové hodnotě 3 000 USD. Pojištění v tomto případě můžeme chápat jako omezení možné ztráty při poklesu akcie. Když dramaticky poklesne cena akcie, v případě opční pozice je absolutní ztráta značně nižší částka, než ztráta z držení příslušné akciové pozice.

Tento obchodník počítá počet kontraktů, reprezentující určitý balík akcií, které měl v úmyslu držet ve svém portfoliu. Z jeho pohledu je nákup OTM opcí levná politika s vysokým rizikem.

Nedá se jednoznačně říct, jestli je jeden přístup lepší než druhý. Jestli použijeme spekulativní, nebo investiční přístup, záleží na dané situaci v daném čase. Důležité je, abychom rozuměli, co každý přístup znamená a jaké jsou u něj rozhodovací kritéria.

Závěrem je potřeba podotknout, že samotná strategie long call (ale i long put) jsou dost "nebezpečné" strategie (z pohledu poměru rizika a zisku). Obecně jsou šance 1:3, že naše pozice bude zisková. Je tomu proto, že musí nastat očekávaný pohyb podkladového aktiva a to co nejdřív, jinak naše opce ztrácí v důsledku časového rozpadu. Je tedy dobré, pokud jsme nakoupili long call a pozice už nějaké prostředky vydělala, ale zatím nedosáhla námi určeného ziskového cíle, abychom vytvořený zisk chránili. Reinvestujeme část vytvořeného zisku do ochránění pozice. Můžeme to provést např. následným vypsáním nové call opce a tím vytvoříme tzv. bull spread.

| Seriál Jak na opce |

|

Dnešní článek je součástí seriálu o opcích, který na Peníze.CZ vychází každý čtvrtek. Již jste si mohli přečíst tato témata:

|

Máte vlastní opční strategii? V čem spočívá?

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem