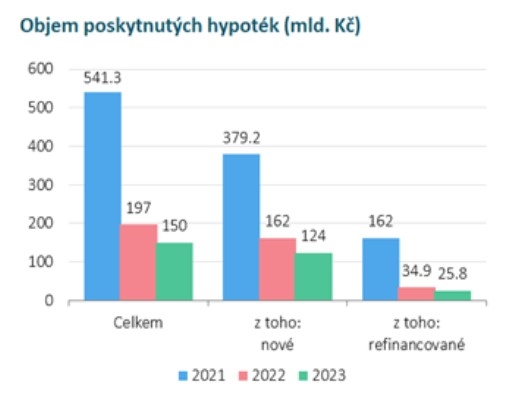

Banky a stavební spořitelny poskytly za celý loňský rok nové hypoteční úvěry za 150 miliard korun, z toho čistě nové úvěry bez refinancování činily 124 miliard.

Definitivní čísla za rok 2023 dala k dispozici Česká bankovní asociace. Do statistiky Hypomonitor dodávají data všechny tuzemské banky a stavební spořitelny.

Celkový roční prodej hypoték meziročně klesl o 24 procenta, u refinancovaných o 26 procent. Refinancování bylo pro většinu lidí nadále nevýhodné, na celkovém objemu nových hypoték dosáhlo proto jen 17 procent.

„Z pohledu původních očekávání na začátku roku 2023 byla realita nakonec relativně příznivá a objem poskytnutých hypoték se dostal na horní hranici odhadů,“ říká Jakub Seidler, hlavní ekonom České bankovní asociace.

„To bylo patrně způsobeno kombinací faktorů, od uvolnění pravidel v oblasti příjmových ukazatelů ze strany ČNB, po mírný pokles cen nemovitostí či mírný pokles sazeb. V letošním roce by měl hypoteční trh dále oživovat,“ dodává.

Loňský propad podle asociace ovlivnil hlavně vývoj v prvním pololetí, kdy objem nových hypoték meziročně klesl o polovinu. Ve druhé části roku začal trh rozmrzat a meziročně narostl o více než 50 procent. Jenže ve srovnání s obdobím před pandemií byl loňský celoroční výsledek zhruba o třetinu nižší. V porovnání s rokem 2021, který byl z mnoha důvodů rekordní, se hypoteční trh loni propadl o 72 procent.

![Objem poskytnutých hypoték]() Zdroj: ČBA

Zdroj: ČBA![Počet poskytnutých hypoték]() Zdroj: ČBA

Zdroj: ČBAV samotném prosinci si domácnosti na hypotékách půjčily 15,1 miliardy korun, meziměsíčně méně o sedm procent. Podle ČBA v prosinci tradičně aktivita hypotečního trhu oslabuje a po sezónním očištění se spíše potvrdil růstový trend poslední poloviny roku. V meziročním srovnání se prosincový objem nových hypoték zvýšil o 93 procent.

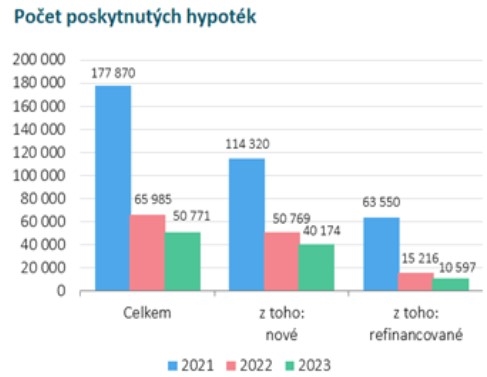

Také počtem 3770 nově poskytnutých hypoték (bez refinancování) byl prosinec podle této statistiky čtvrtým nejúspěšnějším loňským měsícem. Celkový počet skutečně nových hypoték za celý loňský rok nicméně klesl meziročně o pětinu na 40 174.

Úroky klesají

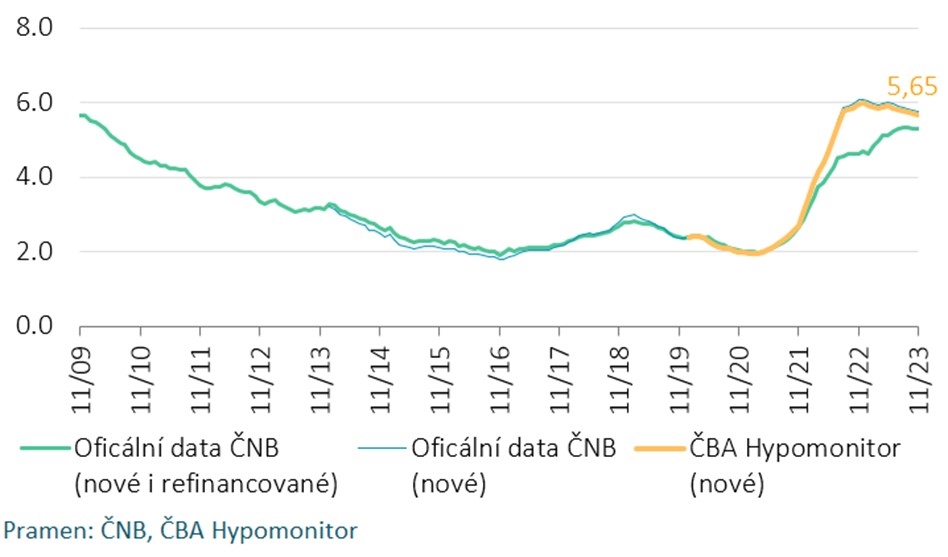

Úroková sazba u nově poskytnutých hypoték v prosinci klesla na 5,65 procenta z listopadových 5,67 procenta, ukazuje Hypomonitor. Za celý loňský rok se úroky podle této statistiky snížily jen o 0,33 procentního bodu. I tak prosincová sazba byla vůbec nejnižší od července roku 2022.

Hypoteční úroky začaly klesat v posledním půl roce, podle ČBA to bankám umožnil postupný pokles tržních úrokových sazeb.

![Úrokové sazby hypoték vývoj]() Zdroj: ČBA

Zdroj: ČBA„Přes uvedený vývoj zůstávají hypoteční sazby z pohledu posledních dvou dekád nadprůměrně vysoké, na podobných úrovních jako v současnosti se nacházely také v letech 2008 a 2009,“ konstatuje bankovní asociace.

Hypomonitor sleduje sazby, za které v daném měsíci klienti skutečně podepisovali nové smlouvy. Klesají však i nabídkové sazby bank, které zachycuje Swiss Life Hypoindex – v lednu se prvně po jednom a půl roce nabídková sazba hypoték dostala pod šest procent.

Dostupnost hypoték stoupne

Letos by se hypotékám mělo, alespoň podle současných odhadů trhu, dařit lépe. „Za celý rok 2024 lze očekávat dvouciferný růst objemu nových hypoték,“ říká Seidler. Přílišný optimismus ale podle něj není na místě, čísla se patrně stále nedostanou na úrovně předpandemických let.

K větší dostupnosti hypoték pomohla i centrální banka. Od 22. prosince snížila svou základní sazbu o čtvrt procentního bodu na 6,75 procenta. Od 1. ledna také dále zmírnila pravidla – banky už nemusí dodržovat limit DTI (poměr výše celkového zadlužení žadatele o úvěr a výše jeho čistého ročního příjmu). V platnosti dál zůstává jen pravidlo stanovující maximální poměr výše hypotečního úvěru vůči hodnotě zastavené nemovitosti (limit LTV). Ten je běžně do 80 procent zástavy, u mladých (do 36 let věku) pak do 90 procent.

„Můžeme očekávat, že ČNB bude letos ve snižování sazeb dolů pokračovat a v průběhu roku v souvislosti s poklesem tržních sazeb delších splatností zamíří dolů i sazby na hypotékách. To se propíše do zvýšené poptávky po úvěrech na bydlení,“ říká Petr Gapko, hlavní ekonom Moneta Money Bank.

„Trend poklesu sazeb započal již v závěru roku 2023. Vyvolává jej postupný pokles ceny zdrojů a samozřejmě zafunguje i tržní prostředí,“ míní Marek Richter, vedoucí hypotečních služeb Air Bank.

První banky, mezi které patří právě Air Bank a Moneta, už úrokové sazby snížily. Moneta v polovině prosince přišla s hypotékou s fixací od pěti let za sazbu 4,49 procenta s podmínkou sjednání pojištění schopnosti splácet. Zlevnila i Air Bank, především nejvíce poptávané hypotéky s fixací dva a tři roky. U nově sjednaných hypoték Air Bank nabízí úrok 5,69 procenta (při sjednání pojištění), u převedených z jiné banky 5,49 procenta. Od 9. ledna zlevnila také Česká spořitelna: úroková sazba u nejvíce poptávaných fixací na pět let začíná na 5,59 procentech ročně.

„Věříme, že hypoteční sazby budou letos klesat, což přinese příznivější situaci pro zájemce o hypotéky. Jejich snižování bude pozvolné a bude záviset na tom, jak se bude snižovat inflace a sazby ČNB. Očekáváme, že průměrné úrokové sazby hypoték klesnou pod pět procent,“ odhadl počátkem ledna místopředseda představenstva Hypoteční banky Miroslav Zetek.

Hypotečnímu trhu letos podle Richtera může napomoci i oživení zájmu o refinancování. Jde o klienty, kteří si sjednávali novou hypotéku či novou fixaci v závěru roku 2022 a v první polovině loňského roku i s úrokem kolem šesti procent. V přefinancování hypotéky za výhodnější úrok jim až do konce letošního července nebude prakticky nic stát v cestě.

Podle současné metodiky ČNB si totiž banky za předčasné splacení mohou účtovat jen administrativní náklady, což jsou řádově stovky korun. Změna nastane od letošního září, kdy banky za to budou moci po klientech chtít až jedno procento z nesplacené jistiny.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem