Poslední dobou se ve finančních kruzích často diskutuje o tom, že akcie jsou drahé a zda se opět blíží nějaký velký pokles.

Jedno je jisté, americké akciové indexy Dow Jones i Standard & Poor’s 500 překonaly historické maximum a pohybují se kolem hodnot z let 2000 a 2007, let těsně před velkými propady na Wall Street. Strach z dalšího vývoje cen akcií je tedy rozhodně oprávněný.

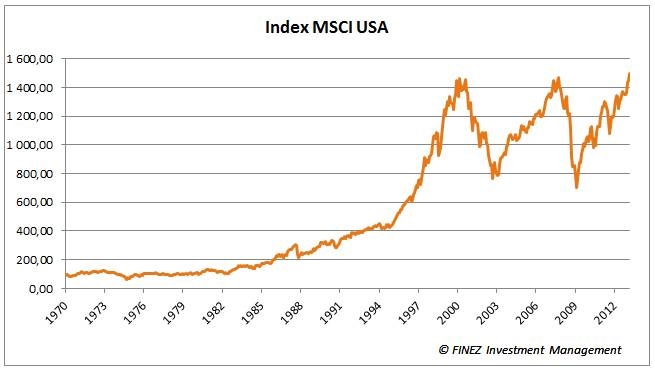

Akcie v USA na maximu

My v tomto článku budeme pro lepší porovnatelnost používat indexy kalkulované společností MSCI, tak aby u všech indexů byla použita stejná metodologie. Jak můžeme vidět na obrázku (zvětšíte ho kliknutím), také hodnota indexu MSCI USA je na rekordní úrovni. Mimo to americké akcie patří ve světě k těm dražším, porovnáme-li základní fundamentální ukazatele. Poměrem ceny akcií k ziskům (P/E) firem se americké akcie v průměru obchodují za šestnáctinásobek ročních zisků. Také v poměru k účetní hodnotě firem se americké akcie zdají být drahé (P/B = 2,39). Dividendy nesou dodatečný výnos kolem dvou procent ročně. To není k zahození, ale ve srovnání s Evropou jde o nízké číslo.

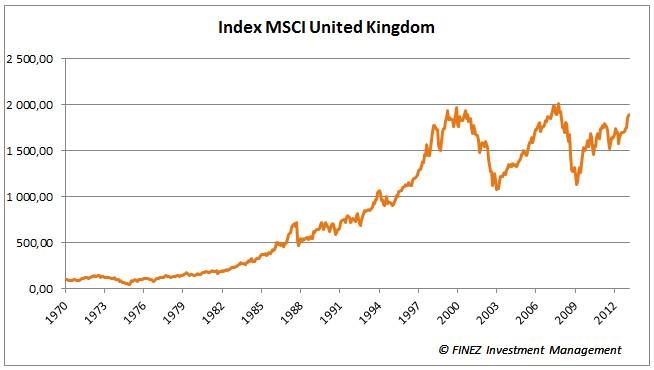

Velmi podobná je situace v Londýně. Akcie britských firem jsou dle indexu MSCI United Kingdom také z historického pohledu už relativně blízko maximálních hodnot z let 2000 a 2007. Z fundamentálního pohledu jsou na tom ale lépe než akcie v USA. Akcie britských firem se mohou chlubit nižším oceněním v poměru k ročním ziskům firem (P/E = 12,89) i účetní hodnotě (P/B = 1,8). Oproti americkým akciím mají také vyšší dividendový výnos 3,65 %.

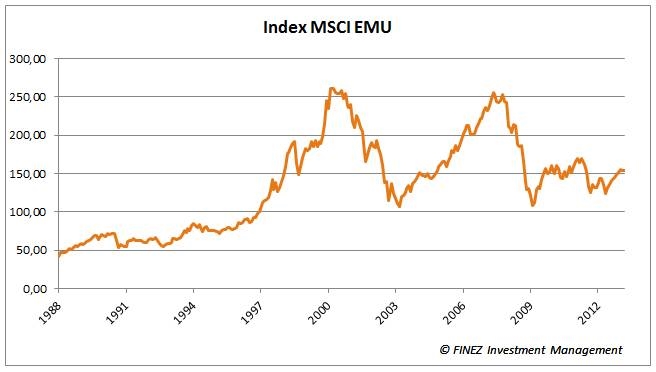

Akcie v eurozóně mají k maximu na míle daleko

Velmi odlišná je situace v eurozóně. I zde sice ceny akcií v posledních měsících rostly, ale stále jsou z historického i fundamentálního pohledu relativně levné. Index MSCI EMU stoupl ode dna z roku 2009 zhruba o 50 procent, k maximálním hodnotám z let 2000 a 2007 mu však stále chybí skoro 70 procent. Evropské akcie táhne zejména Německo, nicméně i v Německu jsou ceny akcií stále zhruba 30 procent pod úrovní z roku 2007.

Zatímco v USA většina firem reportuje stabilní nebo lehce rostoucí tržby, v Evropě se naprostá většina firem potýká již pět roků s poklesem tržeb. Mnoho evropských společností se v roce 2009 dostalo do ztráty. Díky úsporám v nákladech se postupně vracejí do zisku, ten je ale zatím výrazně nižší než před „krizí“. Tomu také odpovídají nižší ceny akcií těchto firem. Poměrem k ziskům se tedy ceny akcií v eurozóně mohu jevit poměrně drahé (P/E = 14,94), ale když se podíváme na ukazatel P/B nebo na dividendový výnos, jsou evropské akcie výrazně levnější než americké.

Akcie BRIC jsou levné

Také o akciích na rozvíjejících se trzích nelze říct, že by byly drahé, a to ani z historického, ani z fundamentálního hlediska. Podle poměrových ukazatelů se suverénně nejlevnější zdají být akcie firem v Rusku, které se obchodují za pouhý pětinásobek ročních zisků a zhruba o 20 procent pod svou účetní hodnotou. Z hlavní čtveřice BRIC (Brazílie, Rusko, Indie a Čína) jsou nejdražší akcie v Indii (P/E = 15,23 a P/B = 2,59). Nejvyšší dividendový výnos nabízí akcie v Brazílii 4,11 procenta. Ovšem už i v Číně mnohé firmy začínají vyplácet zajímavé dividendy. S dividendovým výnosem 3,14 procenta a ukazatelem P/E na hodnotě 10,68 jsou čínské akcie výrazně levnější než akcie amerických firem.

V Česku a Polsku zajímavé dividendy

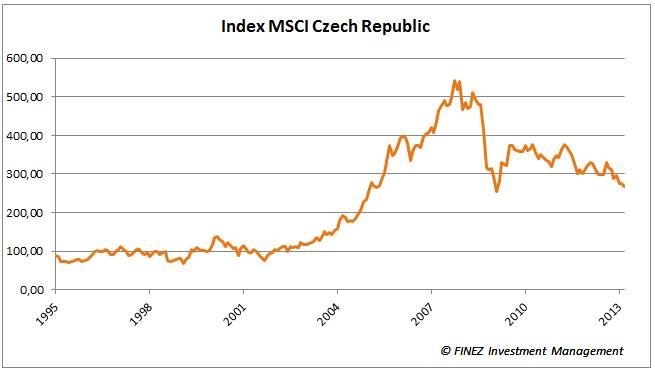

Na závěr bychom se měli podívat také na domácí burzu a její větší sestru ve Varšavě. Zatímco ve světě (zejména v USA a Japonsku) v posledních měsících ceny akcií rostou, my jsme byli svědky silného poklesu akcií ČEZ a Telefóniky. Přidaly se i akcie dalších firem. Index PX od začátku roky ztratil už deset procent. České akcie jsou na tom velmi podobně jako akcie v eurozóně. Firmy bojují s poklesem tržeb a nižší ziskovou marží. Ceny akcií logicky klesají. Index MSCI Czech Republic se pomalu blíží dnu z roku 2009, je tedy zhruba na poloviční hodnotě oproti konci roku 2007.

Historický vývoj cen akcií v ČR

Zdroj: FINEZ Investment Management, MSCI

V Polsku je situace o poznání lepší, ale i zde jsou akcie zhruba o 35 procent levnější než v roce 2007. Akcie na varšavské burze jsou levné i z fundamentálního pohledu. Polské akcie se obchodují přibližně za desetinásobek ročních zisků firem a s krásným dividendovým výnosem 5,59 procenta. I na pražské burze najdeme levné akcie s vysokým dividendovým výnosem, za všechny může mluvit ČEZ s P/E 7,6 a hrubým dividendovým výnosem 7,6 procenta (tj. po zdanění patnáctiprocentní srážkovou daní 6,5 procenta čistý výnos z dividendy).

Fundamentální ukazatele vybraných akciových indexů

Index | P/E | P/B | Výnos dividendy |

MSCI USA | 16,26 | 2,39 | 2,10 % |

MSCI EMU | 14,94 | 1,27 | 3,83 % |

MSCI United Kingdom | 12,89 | 1,80 | 3,65 % |

MSCI Japan | 20,96 | 1,26 | 1,85 % |

MSCI Germany | 11,27 | 1,49 | 3,25 % |

MSCI China | 10,68 | 1,61 | 3,14 % |

MSCI India | 15,23 | 2,59 | 1,36 % |

MSCI Russia | 5,11 | 0,79 | 3,81 % |

MSCI Brazil | 13,77 | 1,44 | 4,11 % |

MSCI Poland | 10,02 | 1,23 | 5,59 % |

Zdroj: FINEZ Investment Management, MSCI, data k 31. 3. 2013

Levno? Draho? Jak kde

Jsou tedy akcie levné, nebo drahé? Odpověď zní: Jak kde. Ve Spojených státech amerických jsou akciové trhy skutečně zralé na silnější korekci. Žádného propadu à la roky 2001 a 2008 bych se ale nebál, protože tak daleko by Bernanke situaci nenechal dojít. Nicméně americký trh není levný z historického ani fundamentálního pohledu, takže není rozumné zde nyní investovat (kromě vybraných konkrétních růstových akcií – např. různé biotechnologické firmy apod.)

Naproti tomu v Evropě má většina společností to nejhorší snad už za sebou. Žádný velký růst zde na investory nečeká, ale z dlouhodobého pohledu nabízí celá řada evropských akcií (včetně českých a polských) zajímavý dividendový výnos a potenciál růstu zhruba na úrovni inflace. Mnoho lidí se prozatím oprávněně bojí v Evropě investovat, protože problémy zadlužení veřejného sektoru zdaleka nejsou vyřešeny a budoucnost eura je stále nejistá. Soukromý sektor již ale zdárně bojuje s recesí a začíná se vracet do zisků. Akcie evropských firem v žádném případě nejsou vhodné jako krátkodobá spekulace, ale jako dlouhodobá investice dávají smysl.

Také o rozvíjejících se trzích, zejména v Číně, Brazílii a Rusku nemůžeme říct, že by akcie byly drahé. Pokud máte dostatečně dlouhý investiční horizont, můžete brazilské, čínské a ruské akcie v klidu dál nakupovat, nejlépe na pravidelné měsíční bázi prostřednictvím podílových fondů.

Sdílejte článek, než ho smažem