Srovnání spořicích účtů: Těsně nad suterénem

18. 7. 2016 | Ondřej Tůma | 12 komentářů

Držte si klobouky, sešup úrokových sazeb spořicích účtů pokračuje. Přečtěte si, která banka vám dnes nejlépe zhodnotí sto tisíc a milion korun.

V pondělí jsme v našem srovnání nejlepších spořicích účtů psali o tom, že tradiční spořicí produkty nezažívají dobré období. Nikoho tak asi nepřekvapí, že se výrazný pokles úrokových sazeb týká i termínovaných vkladů. Výjimkou je jen pár kampeliček, které se snaží bojovat s přísnou regulací atraktivnějšími sazbami, než má zbytek trhu.

„Sazby termínovaných vkladů se v uplynulém čtvrtletí snižovaly. Na tomto vývoji se podílely jen dvě menší banky a dvě záložny – Expobank, ZUNO Bank, Záložna CREDITAS a Peněžní dům, spořitelní družstvo. Optické zvýšení průměrné sazby u dvouletých termínovaných vkladů na začátku čtvrtletí je dané tím, že své pod průměr úročené vklady přestala nabízet ING Bank,“ vysvětluje dění na trhu šéfredaktor portálu Finparáda.cz Zdeněk Bubák. Snižování úroků bude podle něj letos určitě pokračovat.

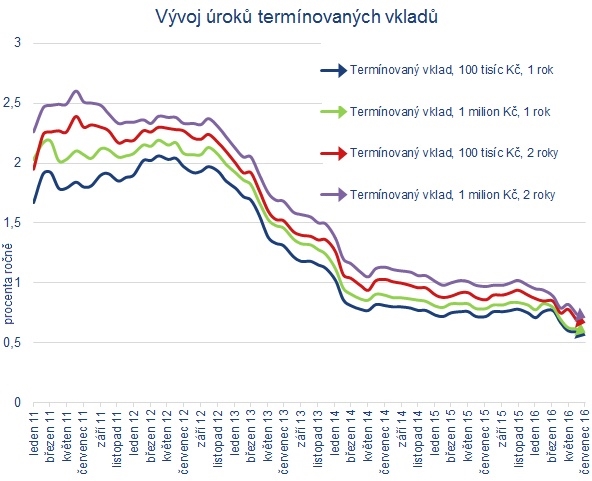

Průměrná roční úroková sazba za banky a záložny dohromady, za každou instituci byl započítaný produkt s nejvyšší sazbou. Zdroj dat: Finparáda. Zvětšíte klikem

Banky se v době extrémně nízkých – v některých případech i záporných – sazeb centrálních bank zaměřují na půjčování peněz. O vklady svých klientů nestojí, a tedy u vkladových produktů nenabízejí nijak přitažlivý úrok. Šanci opanovat vyklizené pole se rozhodly některé družstevní záložny. Loni jim zákonodárci legislativně nabízení vkladů dost ztížili, zákazníci teď kromě vlastního vkladu musí v kampeličce vázat ještě další peníze, takzvaný členský vklad. Dřív ho leckterá záložna mívala v symbolické výši, od loňska musí odpovídat minimálně desetině peněz, které člověk do záložny vloží. Pokud tedy budete chtít na spořicí účet nebo termínovaný vklad u některé kampeličky vložit sto tisíc, počítejte, že z peněženky budete muset vytáhnout navíc deset tisíc korun na členský vklad. A pozor – členský vklad není chráněný pojištěním vkladů. To ale není jediné zostření podmínek pro záložny. Největší kampeličky jako například Moravský peněžní ústav či Creditas už usilují o rychlou transformaci v banku.

Kampeličky zažily zlé časy: některé padly, celý sektor pak byl podroben drobnohlednému zkoumání ČNB. A pak loni v červenci začal platit zákon, který družstevní záložny znevýhodňuje oproti bankám. Ne všechny záložny však usilují o rychlou přeměnu na banku. Přečtěte si rozhovor s předsedou představenstva ANO spořitelního družstva Petrem Illetškem.

Otázka tedy je, jak moc budou lidé výměnou za vyšší úrok ochotní podstoupit případné riziko s uložením peněz v kampeličkách. „Myslím si, že klienti na vyšší sazby budou slyšet. Samozřejmě může být vyšší členský vklad a riziko u nepojištěné desetiny vkladu problém, ale lidé jsou schopni si spočítat, jaká sazba je pro ně akceptovatelná, a pokud rozdíl mezi sazbou kampeličky oproti bankám bude výrazně vyšší, tak své peníze kampeličce svěří,“ říká Zdeněk Bubák. Za pravdu mu dávají i vyjádření družstevních záložen, podle kterých nedochází k výraznějšímu odlivu klientů. Většina z nich si tak svá depozita na spořicích produktech v kampeličkách nechává a do bank je nepřevádějí.

Náš tradiční žebříček nejlépe úročených ročních a dvouletých termínovaných vkladů jsme vždy sestavovali pro úložky sto tisíc a jeden milion korun. Novela zákona o spořitelních a úvěrních družstvech nás donutila ke změně. Aby byl žebříček dostatečně transparentní a přehledný, budeme porovnávat úložky 110 tisíc a 1,1 milionu korun. V bankách necháme zúročit celou částku. V kampeličkách nebudeme úročit desetitisícový, respektive stotisícový členský vkladt.

Při úložce sto deset tisíc korun se dočkáte nejvyšších úrokových sazeb u spořitelního družstva ANO. To se už poměrně dlouho drží v čele našeho žebříčku. U ročního termínovaného vkladu si přijdete na úrok 2,55 procenta, což znamená navýšení původního vkladu o 2168 korun. Dvouletý termínovaný vklad vám ANO spořitelní družstvo ročně zhodnotí o 2,8 procenta, takže si za dva roky připíšete i po zdanění výnosů 4760 korun.

Stříbrnou příčku obsadila v obou kategoriích další kampelička Artesa. U ní dostanete úrok jen o pět setin procenta nižší – tedy 2,5 a 2,75 procenta. Po roce vám vklad naroste o 2125 korun, po dvou letech o 4759 korun.

Také bronz patří družstevní záložně, tentokrát spořitelnímu družstvu Creditas. To už ale nabízí o poznání nižší sazby než první dvě kampeličky. U ročního termínovaného vkladu s úložkou 110 tisíc korun je to 1,5 procenta, u dvouletého 1,75.

Až bramborová medaile patří nejlepší bance v našem top 10. Oberbank má u ročního termínovaného vkladu úrok 0,7 procenta. U dvouletého pak ještě o desetinku víc.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) | |

2,55 | 112 167,50 | 2,8 | 114 759,93 | |||

2,5 | 112 124,97 | 2,75 | 114 675,07 | |||

1,5 | 111 275 | 1,75 | 113 739,93 | |||

0,7 | 110 654,53 | 0,8 | 111 495,93 | |||

0,6 | 110 561 | 0,7 | 111 309,07 | |||

0,6 | 110 510 | 1,35 | 112 295 | |||

0,5 | 110 467,47 | 0,7 | 111 312,94 | |||

0,4 | 110 374,03 | 0,4 | 110 748,07 | |||

0,35 | 110 327,22 | 0,4 | 110 748,07 | |||

0,35 | 110 327,22 | 0,35 | 110 654,43 | |||

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí desetitisícový členský vklad. | ||||||

I majetnějším střadatelům, kteří si můžou dovolit odložit přes milion korun, nabídne nejvyšší zhodnocení ANO spořitelní družstvo. Opět s úrokem 2,55 a 2,8 procenta. K úložce 1,1 milionu vám tak po roce přidá 21 675 korun. Po dvou letech dokonce 47 600 korun.

Druhá pozice patří družstevní záložně Artesa. Ta ve zhodnocení opět zaostává jen o setinky procenta. Po roce vám na termínovaném vkladu k úložce 1,1 milionu připíše 21 250 korun, po dvou letech 45 900 korun.

Třetí příčka podobně jako u nižších vkladů patří spořitelnímu družstvu Creditas. Pro roční vklad přesahující milion korun nabízí zhodnocení 1,5 procenta. V případě dvouletého termínovaného vkladu je to pak 1,25 procenta.

Až za medailovými stupínky se nachází nejlepší banka pro vyšší úložky. J&T banka vám po roce k milionu a sto tisícům připíše dalších 7 480 korun. A po dvou letech 20 666 korun.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

2,55 | 1 121 675 | 2,8 | 1 147 599,93 | ||

2,5 | 1 121 249,97 | 2,7 | 1 145 900 | ||

1,5 | 1 112 750 | 1,25 | 1 125 500 | ||

0,8 | 1 107 479,97 | 1,1 | 1 120 666,12 | ||

0,7 | 1 106 545,03 | 0,8 | 1 114 959,93 | ||

0,75 | 1 106 375 | 1 | 1 116 999,93 | ||

0,6 | 1 105 610 | 0,7 | 1 113 090,07 | ||

0,5 | 1 104 674,97 | 0,7 | 1 113 128,93 | ||

0,4 | 1 103 740,03 | 0,4 | 1 107 480,07 | ||

0,35 | 1 103 272,47 | 0,4 | 1 107 480,07 | ||

0,35 | 1 103 272,47 | 0,35 | 1 106 544,93 | ||

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu. U kampeliček se neúročí desetitisícový členský vklad. | |||||

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění, telekomunikací a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem