Od příštího roku se sjednocuje délka trvání finančního leasingu s účetními odpisy a stanovuje se maximální hranice daňové uznatelnosti ročních leasingových splátek, respektive úroků z úvěrů. Pro některé firmy se tím leasing může stát méně atraktivní, než byl dosud. Znevýhodnění se týká především finančního leasingu, u něhož se nájemce pronajatého předmětu, nebo nemovitosti po uplynutí doby leasingu stává jeho majitelem. Operativního leasingu, u něhož jde pouze o pronájem, se novela zákona nijak nedotýká.

Finanční leasing, respektive finanční pronájem s následnou koupí, měl dosud výhodu rychlejšího „odpisu“ investice, protože firmy mohly dát do nákladů leasingové splátky. „Podle novely teď ale doba trvání leasingové smlouvy bude muset odpovídat odpisové skupině daného majetku,“ říká Jiří Drbohlav ze společnosti Immorent ČR. Leasing automobilu tak například trvá tři roky a od příštího roku se prodlužuje na pět let, po kterou se auto daňově odpisuje. „Z pohledu rychlosti odpisu investice do nákladů tak bude jedno, zda bude investice realizována leasingem či koupí za hotové nebo úvěrem,“ dodává Drbohlav. U nemovitostí je rozdíl v době trvání leasingu ještě o poznání horší.

Minimální doba trvání smlouvy o finančním leasingu bude u nemovitostí 30 let namísto stávajících 8 let. Prodloužení leasingových smluv o 22 let je zásadní rozdíl, který může řadu firem od tohoto typu financování odradit. U finančního leasingu nemovitostí ale podle Drbohlava možnost rychlejšího "odpisu" nemovitosti na leasing než v případě jejího pořízení úvěrem nebyla a nebude ani po novele zákona. Novela u finančního leasingu nemovitosti pouze prodlužuje minimální dobu trvání smlouvy na 30 let.

Pro firmy se nabízí několik variant. „Umím si představit, že pro klienta založíme takzvanou objektovou společnost, která bude mít ve svém majetku vybranou nemovitost a na její financování uzavře s námi smlouvu o finančním leasingu na 30 let. S klientem, který si bude tuto nemovitost od objektové společnosti pronajímat, pak uzavřeme separátní smlouvu o tom, že například za deset let na něj převedeme stoprocentní obchodní podíl v této společnosti. Firma si pak bude moci vybrat, zda bude pokračovat v leasingu nebo zda účelově splyne se založenou objektovou společností a nemovitost se stane jejím majetkem,“ vysvětluje Drbohlav. Je ale pravděpodobné, že některé firmy dají přednost operativnímu leasingu.

Finanční pronájem s následnou koupí může i nadále být zajímavý pro radnice měst a obcí, třeba při provozování nemocnice či školy. „Komunální sféra může tento způsob financování uvítat i v budoucnosti, protože se jedná o mimorozpočtový způsob financování, který podle Maastrichských kritérií nenavyšuje celkové zadlužení obce, což může mít mimo jiné vliv i na splnění podmínek pro přijetí eura,“ říká Drbohlav.

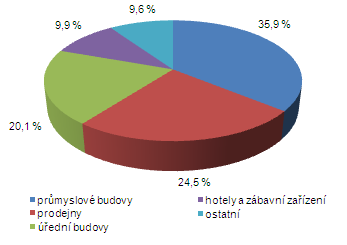

Zaměření leasingu nemovitostí v ČR v r. 2006

podle povahy pronajaté nemovitosti |

Zdroj: ČLFA

|

Pro leasing nemovitostí se od příštího roku podle Jaroslava Jaroměřského z CAC Leasingu mění i maximální výše daňově uznatelných ročních splátek ve výši jeden milion korun. „Tato podmínka dosud neexistovala. Myslím si, že reforma je v tomto směru namířena proti trendům v ostatních vyspělých zemích,“ uvádí Jaroměřský.

U finančního leasingu se bude po novele sledovat i výše ročních finančních nákladů, a to nejen splátky, ale i případných poplatků. Pokud tato suma přesáhne 100 milion korun, potom 1 % z finančních nákladů nad 100 milionů je pro leasingového nájemce daňově neuznatelné, uvádí společnost Immorent. Tato hranice se podle Drbohlava týká i leasingu nemovitostí, protože se jedná o investice i nad jednu miliardu korun.

Podle Jana Dryáka z ČSOB Leasingu se změny ale nijak nedotknou soukromých osob, které budou chtít využívat finanční leasing. Díky konkurenčnímu prostředí na trhu se pravděpodobně změny neprojeví ani zvýšením cen leasingu. „Reforma se navíc netýká smluv uzavřených do 31. 12. 2007. Daňová reforma bude mít vliv na leasing, ale tyto změny jsou spíše novými příležitostmi, než překážkami našeho obchodního růstu. Z hlediska našich obchodů očekáváme částečný přesun poptávky podniků z finančního leasingu na operativní leasing a úvěr. Očekáváme další celkový růst leasingového a relevantního trhu,“ upřesňuje Dryák. Podle společnosti Immorent, která je lídrem v leasingu nemovitostí na českém trhu, se reforma nedotkne ani žádného z jejich současných či budoucích klientů.

Specializované a leasingové společnosti momentálně zvažují, jak se se změnami poperou, aby leasing byl i nadále pro klienty zajímavý. Nervozita mezi zástupci oslovených společností je zřejmá. Zatím ale všichni tvrdí, že leasing se klientům vyplatí v mnoha ohledech i v budoucnu.

Jaké jsou vaše zkušenosti s leasingem.