Často vysvětluji klientům, že by měli dlouhodobě investovat významnou část kapitálu do akcií, protože akcie dlouhodobě poskytují nejlepší ochranu před inflací. Že ale není rozumné nakoupit je právě teď, protože ceny jsou v průměru příliš vysoké. Hrozí, že zhruba do roka až tří let přijde recese. Pak ceny akcií můžou v průměru spadnout klidně na poloviční hodnotu.

Dobré načasování je dílem štěstěny

Reakce klientů je vždycky stejná: „Fajn, tak počkáme.“ Tak jednoduché to ale v praxi není. Skoro každý má naivní představu, že tedy nakoupí akcie, až budou ceny na dně. Jenže – jak poznáte, že už na něm jsou? Ve skutečnosti se to pozná až po několika letech. Častokrát myslíte, že níž už to nejde, nakoupíte za všechny volné peníze – a pak nestačíte žasnout, kam až cena ještě spadla. V horším případě to nevydržíte a papírů se rychle zbavíte, „než to celé zkrachuje“. Samozřejmě zrovna krátce před tím, než se trh zotaví.

Jindy tak dlouho otálíte s nákupy, že prošvihnete vhodnou příležitost – a na novou čekáte dalších deset let. Říkáte si totiž, že nesmíte udělat stejnou chybu jako minule, kdy jste nakoupili příliš brzy, poté, co cena spadla o 40 procent (třeba ze 100 na 60 korun). Jenže pak spadla ještě o dalších 70 procent na 18 korun. Tentokrát budete trpělivější a počkáte si. Jenže tentokrát cena spadne třeba jen o 35 procent a pak se trh zase obrátí a vy nestihnete nakoupit nic. Roky budete čekat, až cena spadne víc.

Podobné zkušenosti má asi každý investor, který se na burze nějaký pátek pohybuje a zažil už pár velkých propadů. Proto ti nejzkušenější vědí, že vhodné načasování nákupu a prodeje je jen iluze. Může se jednou povést, ale dlouhodobě jsou strategie postavené na tom, že něco levně koupím a draze prodám, odsouzené k neúspěchu. Pokud jde o akcie, nejefektivnější je dlouhodobě je držet prostřednictvím široce diverzifikovaného indexu nebo fondu.

Jak na riziko, že nakoupím brzy, pozdě, nebo vůbec nenakoupím

Co tedy s tím dilematem, že mám větší volný kapitál, chci investovat do akcií a ty pak dlouhodobě držet, ale zároveň tuším, že ceny jsou dnes příliš vysoko a bylo by lepší počkat na propad?

Můžu samozřejmě vyčkávat a doufat, že i když netrefím dno, podaří se mi nakoupit za rozumnou cenu.

Ovšem je tu určité riziko, že se mi vůbec nic koupit nepodaří, když pokles cen nebude až tak velký, jak si představuju. Pokud se rozhodnu vyčkávat, měl bych si stanovit jasnou strategii, kdy budu nakupovat, a začít s nákupy už při poklesu o 20 procent a postupně dál přikupovat.

Je tu ale ještě jiné riziko: že budu na propad trhů čekat dlouhou řadu let, kdy ceny akcií dál porostou, a já budu sice jednou nakupovat při propadu, jenže ve finále třeba i za vyšší ceny, než jsou dnes.

Řešení: rozložit investici v čase

Doporučuji proto jednodušší cestu, která zpravidla vede k lepším výsledkům, a přitom s výrazně menší psychologickou zátěží. Zároveň eliminuje riziko, že nestihnu nakoupit nebo že nakoupím příliš brzy nebo že budu na propad čekat mnoho let. Klíčem je rozložit kapitál na pravidelné nákupy po dobu několika let a při poklesech navyšovat investovanou částku (čímž se plánovaná doba nákupů automaticky zkracuje).

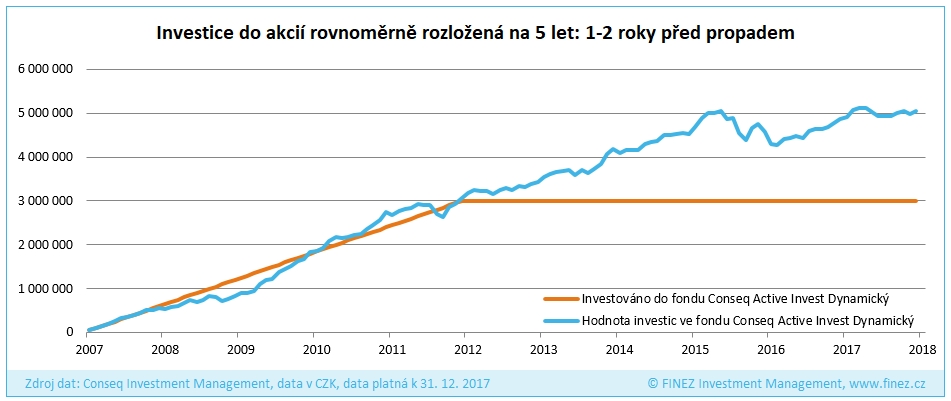

Zpravidla investice rozkládám do pěti let. Ukažme si to na konkrétním příkladu. Řekněme, že chci do akcií investovat tři miliony korun. Tuto sumu rozdělím na 60 měsíců, budu tedy investovat do akcií každý měsíc 50 tisíc korun. Pokud během následujících pěti let dojde na akciových trzích k většímu propadu, tak sama o sobě tato strategie povede k lepšímu výsledku, než kdybych celé tři miliony investoval do akcií jednorázově hned teď.

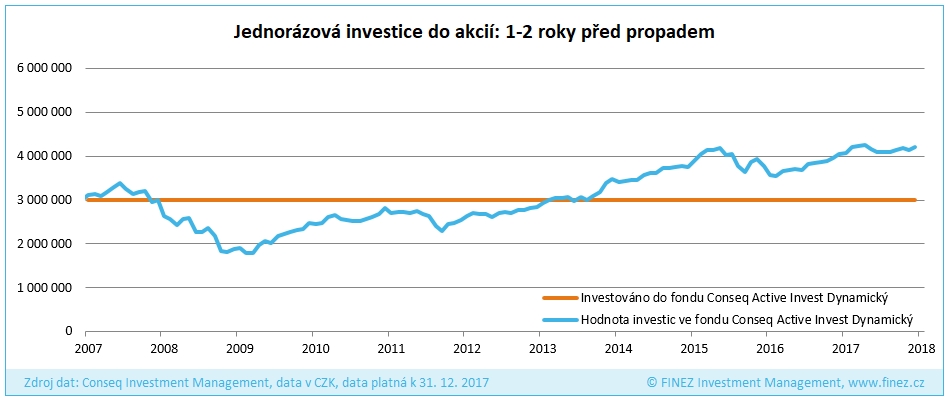

Pro ilustraci se podívejme, jak by taková investice vypadala, kdybych se rozhodl nakupovat na začátku roku 2007, tedy zhruba rok až dva před propadem (zhruba po roce začaly trhy klesat a dno bylo v březnu 2009, čili 26 měsíců poté). To by možná mohlo korespondovat se stávající situací, ale uvidíme, věštit neumím.

Tři miliony do akcií, jak na to?

Kdybych na začátku roku 2007 investoval tři miliony korun do programu Conseq Active Invest Dynamický (tehdy se ještě jednalo o řízené portfolio, od roku 2013 funguje jako fond fondů), byla by hodnota mojí investice dnes po jedenácti letech zhruba 4,2 milionu. Na přelomu let 2008 a 2009 bych ovšem musel unést půlrok, kdy hodnota mojí investice spadla zhruba o 40 procent na 1,8 milionu korun.

Naproti tomu, kdybych sumu tří milionů korun rozdělil na 60 měsíců (pět let) po částkách 50 tisíc korun a postupně od roku 2007 do konce roku 2011 investoval do stejného investičního programu Conseq Active Invest Dynamický, byla by dnes po 11 letech hodnota mojí investice přes pět milionů korun. A hlavně, nemusel bych se v prvních letech vyrovnávat s dramatickým propadem investice a do zisku bych se dostal už v roce 2010, nikoliv až v roce 2013.

Kdybych tedy rozložil investici v čase, byl bych na tom výrazně lépe, než kdybych investoval všechno naráz. Zároveň bych na tom měl být zhruba srovnatelně, jako kdybych se snažil vyčkávat a nakoupit za lepší cenu, což by ve finále byla také jen jakási průměrná cena, protože dno bych ani náhodou netrefil.

Možná bych na tom byl trochu líp, možná trochu hůř – jak bych měl zrovna štěstí s odhadem doby pro nákup. Roli hraje i to, kdy k propadu dojde, jestli za rok, nebo třeba až za čtyři roky. Každopádně v průměru se člověk dostane rozložením kapitálu na pravidelné vklady zhruba na stejný výsledek, jako když se snaží vyčkávat na propad a načasovat vhodně jednorázový nákup.

Vylepšené průměrování nákladů

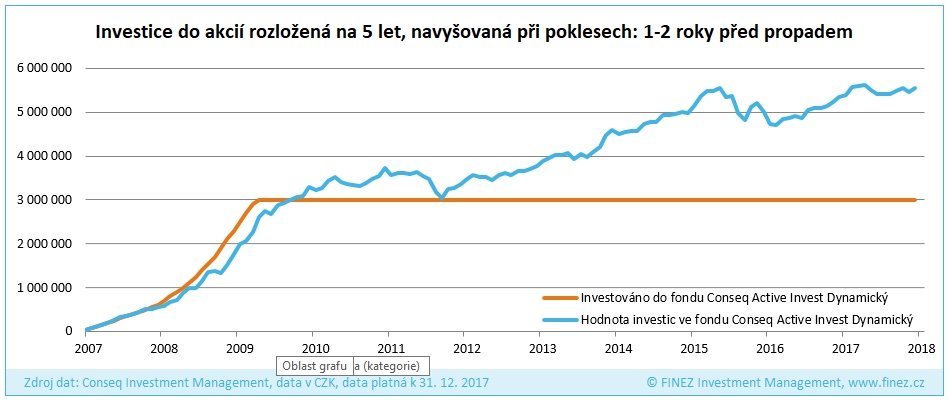

Strategii postupného nakupování můžeme ale snadno ještě vylepšit. Dokud nemám zainvestované celé tři miliony, můžu při větších poklesech navyšovat částku, za kterou akcie pravidelně nakupuji. Když třeba propad na trzích přijde za rok, budu mít k dispozici ještě 2,4 milionu – a nemusím se všemi čekat celých plánovaných pět let.

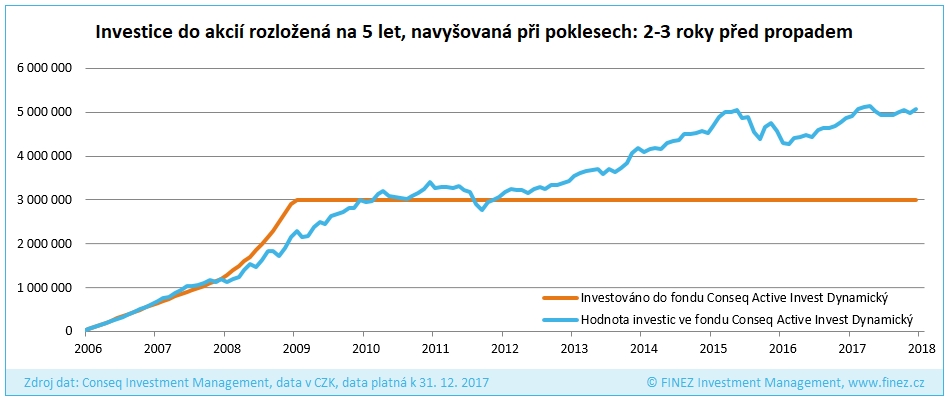

Zpravidla to s klienty děláme tak, že když hodnota akciového indexu spadne z vrcholu o víc než 20 procent, mají zdvojnásobit měsíční investovanou částku. V našem případě bych začal místo 50 tisíc posílat do akciového fondu 100 tisíc korun. Když ceny oproti vrcholu spadnou o 30 a více procent, tak investovanou částku zvedneme na 150 tisíc korun měsíčně. Kdyby propad už byl větší než 40 procent, tak v tu dobu budu nakupovat za 200 tisíc korun měsíčně. A v případě, že se hodnota akciového indexu dostane na méně než polovinu svého maxima, tak částku zvednu na 250 tisíc korun.

Takhle by to vypadalo, kdybych v roce 2007 začal investovat do programu Conseq Active Invest Dynamický s částkou 50 tisíc korun měsíčně. O rok později, v lednu 2008, poklesly ceny o 22 procent proti maximu z června 2007, takže bych od té chvíle investoval 100 tisíc korun měsíčně. O dalších pět měsíců později pokles dosáhl 32 %, takže od června 2008 bych investoval 150 tisíc korun měsíčně. A od října pak dokonce 200 tisíc korun měsíčně, protože v říjnu 2008 už klesla cena oproti červnu 2007 o 45 procent.

Takto bych takřka dokonale zprůměroval nákupní cenu. V dubnu roku 2009 už bych měl zainvestované celé tři miliony korun. V říjnu téhož roku by hodnota mojí investice přesáhla tři miliony korun. Dnes po 11 letech by hodnota mojí investice byla zhruba 5,5 milionu korun.

Můžu vyčkávat a snažit se nakoupit na dně, ale…

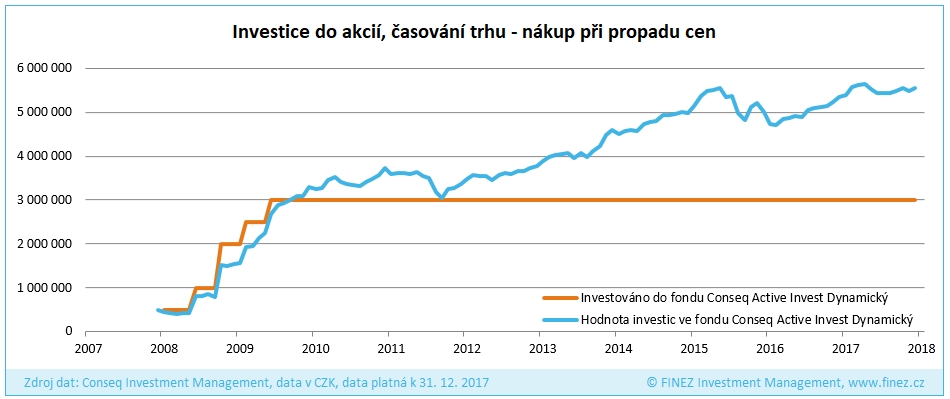

Samozřejmě že kdybych nakoupil za celé tři miliony korun úplně na dně, v únoru nebo březnu 2009, byl bych na tom ještě výrazně lépe, hodnota mojí investice by dnes byla zhruba sedm milionů korun. Ale všichni víme, že to je utopická představa. Kdybych vyčkával na propad, byl bych pravděpodobně nejpozději na podzim roku 2008 plně zainvestovaný a moje průměrná nákupní cena by byla výrazně vyšší. Musel bych mít hodně šťastnou ruku, abych se dostal na srovnatelný výsledek, jako při výše popsané strategii.

Pro ilustraci si zkusme nasimulovat takový případ. Řekněme, že bych sledoval stejné hranice poklesu, tedy první nákup bych realizoval v lednu 2008, když trh klesl oproti vrcholu o více než 20 procent. Investoval bych 500 tisíc korun. Stejnou částku bych přidal v červnu 2008, když se pokles prohloubil na 30 procent. (Já bych asi přidával víc, ale dejme tomu, že jsem měl dobrý odhad a byl jsem hodně trpělivý.) Když se v říjnu 2008 propad prohloubil pod 40 procent, investoval bych další jeden milion korun. S další investicí ve výši 500 tisíc korun bych se trefil přesně na dně v únoru 2009. Posledních 500 tisíc bych dokupoval v červnu 2009, když už akciové trhy oživovaly.

Jak vidíte, kdybych se snažil podobným způsobem časovat trh, a i kdybych měl skutečně hodně šťastnou ruku, dostal bych se i tak ve finále pouze na srovnatelný výsledek. Dnes po 11 letech by hodnota mojí investice byla taktéž zhruba 5,5 mil. korun. Ovšem kdyby na podzim 2008 nezkrachovala banka Lehman Brothers a propad nakonec nebyl tak veliký nebo kdybych třeba neměl takovou trpělivost a investoval větší částky už v létě 2008, výsledek by byl výrazně horší. Proto klientům vždy říkám, ať nespekulují a nesnaží se být chytřejší než všichni ostatní. Jde to řešit lépe a jednodušeji, striktním rozložením investice v čase s navyšováním investované částky podle hloubky propadu.

Co když propad na trzích hned tak nepřijde?

Rýpalové by mohli namítnout, že jsem pro simulaci zvolil ideální načasování. Ano, záměrně, aby ten rozdíl co nejlépe vynikl. Ale pro zvídavé si můžeme podobnou simulaci udělat i na jiném časovém úseku. Řekněme, že propad přijde o rok později, co to udělá s výsledkem? Zkusme tedy stejnou simulaci, ale s tím, že investovat začneme od začátku roku 2006. Kapitál k investici tedy vyčerpám trochu rychleji, plně zainvestovaný bych byl už v lednu 2009. Dnes po 12 letech by hodnota mojí investice byla zhruba pět milionů korun.

A co nejhorší scénář, kdyby ceny akcií ještě dalších pět let rostly a já postupně investoval celé tři miliony korun těsně před tím, než nastal velký propad? Výsledek není ani v tomto případě vůbec špatný, protože jsem celých pět let průměroval nákupní cenu, nenakoupil jsem za cenu těsně před propadem, ale za průměrnou cenu (váženým průměrem) za posledních pět let, a ta je výrazně nižší. Dnes po 14 letech by hodnota mojí investice byla zhruba 4,8 milionu korun.

Jednoduchá strategie pro každého

Tato jednoduchá a velmi efektivní strategie funguje, ať už je vývoj na akciových trzích jakýkoliv, proto ji s klienty často používám, zvlášť v dnešní době, kdy mám nejen já pocit, že jsou ceny akcií poblíž vrcholu, ale nevidím zatím ani důvod k propadu.

Pouštět se teď do větších nákupů je nesmysl. Stát úplně bokem akcií se ale také může hrubě nevyplatit. Nejlepší strategie je nakupovat po malých soustech a využívat kouzla pravidelného investování, které spočívá v automatickém průměrování nákupní ceny váženým průměrem. A jak jsme si dnes ukázali, jeho efekt se dá ještě vyšperkovat navyšováním investované částky při větším propadu.

Já zpravidla tuto strategii obměňuji ještě tak, že pouze část kapitálu určeného dlouhodobě do akcií rozložím v čase, část kapitálu klientům doporučuji nechat bokem v konzervativních investicích jako rezervu pro další nákupy a část kapitálu většinou investujeme také do fondů nebo ETF, které využívají long/short equity strategii a můžou při velkém propadu spekulovat i na pokles, takže se vlastně svým způsobem samy snaží o jakési optimální časování nákupu. Ale kombinovat takhle víc strategií, kdyby nějaká nefungovala úplně podle očekávání, má smysl jen s větším kapitálem.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 3. 2018 12:21, Robert

Rozhodne nekupovat ted akcie v USA, kde se čeka letos 4 krat zvyšování úrokových sazeb! Kupovat akcie českých bank, protoze ty mají nevídane zisky a tedy i jiste dividendy!

Příspěvek s nejvíce zápornými hlasy

6. 3. 2018 2:44, Honza

Článek končí uprostřed. Druhá půlka by měla být třeba takováhle: Investiční horizont 30 let od prvního nákupu (spoření na důchod), mám milion dolarů, investuji do Dow Jonesova indexu. Investuji buď a) najednou nebo b) každý měsíc stejně během b1) 1, b2) 2, b3) 3, b4) 4, nebo b5) 5 let tak abych na konci ten milion proinvestoval nebo Traxlerovou vylepšenou strategií c) každý měsíc podle poklesů během c1) 1, c2) 2, c3) 3, c4) 4, nebo c5) 5 let opět tak, abych na konci období vše proinvestoval. Spočítat zvlášť pro starty investování každý měsíc v letech 1900 - 1930. Spočítat si výnosy pro každou strategii a jejich střední hodnotu a rozptyl. A pak výsledky porovnat na testovacím obdobím se starty v letech 1960-1987. Tipnul bych si, že největší střední hodnotu bude mít strategie a). Strategie bx) a cx) asi budou mít menší rozptyl.

Jinými slovy článek je jen taková jednoduchá zajímavá idea, kterou by bylo třeba ověřit trochou počítání.

V diskuzi je celkem (20 komentářů) příspěvků.