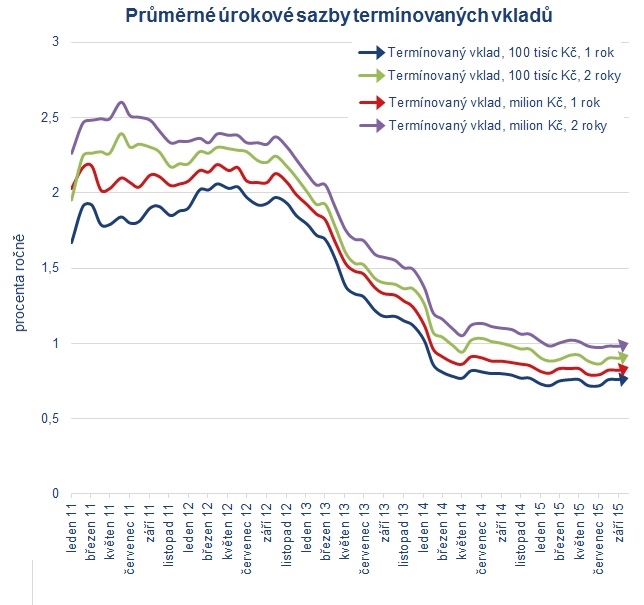

Minulý týden jsme psali o tom, že se na trhu spořicích účtů za poslední čtvrtrok skoro nic neudálo. Čelo žebříčku okupují stále stejné banky. Naopak na poli termínovaných vkladů bylo v posledních třech měsících celkem rušno. Do hry se vrátily kampeličky, i když musí kromě konkurence bojovat i s tvrdou regulací. „Úrokové sazby zvedaly dvě záložny, a to Artesa, spořitelní družstvo – navýšení sazeb v srpnu až o jedno procento, a ANO, spořitelní družstvo – nárůst sazeb v říjnu až o půl procenta. Proti záložnám šly dvě banky, Waldviertler Sparkasse Bank, která snížila sazby v srpnu o 0,4 procentního bodu a UniCredit Bank, která v říjnu zamířila téměř na nulu snížením sazby z 0,1 na 0,05 procenta,“ popisuje novinky na trhu šéfredaktor portálu Finparáda.cz Zdeněk Bubák. Sazby termínovaných vkladů se v průměru od července, kdy byly na historicky nejnižší úrovni, postupně zvyšovaly, takže v říjnu dosáhly zhruba hodnot z letošního května.

Kampeličky zvyšují sazby

Novela zákona o spořitelních a úvěrních družstvech, kterou společnými silami prosadily Ministerstvo financí a Česká národní banka, kampeličkám pořádně komplikuje život. Od 1. července začalo platit pravidlo, podle kterého se členům družstva může úročit jen desetinásobek členského vkladu. Pokud tedy budete chtít na spořicí účet nebo termínovaný vklad u některé kampeličky vložit a zhodnocovat tam sto tisíc korun, počítejte, že z peněženky budete muset vytáhnout ještě navíc deset tisíc na členský vklad. Ten je sice vratný, ale nezhodnocuje se úrokovou sazbou, nýbrž na základě hospodaření družstva. Navíc – a to je ten fígl – netýká se ho pojištění vkladů, takže o něj v případě krachu můžete přijít.

Pokud tedy kampeličky nabídnou podobné úrokové sazby jako banky, bude to pro jejich klienty nevýhodné. Proto se některé rozhodly zabojovat navýšením úroků. Pak i po odložení členského vkladu můžou nabízeným zhodnocením konkurovat nejvyšším sazbám na celém trhu. A na to budou někteří klienti určitě slyšet.

Ještě jinak se regulaci rozhodla čelit kampelička Moravský peněžní ústav (ta ovšem klasické termínované vklady nenabízí). Snaží se co nejrychleji transformovat na banku, aby se už brzy vyhnula dopadům přísné regulace záložen. Žádost o bankovní licenci poslala České národní bance už 20. srpna. „Příprava žádosti byl vyčerpávající proces, který trval bezmála tři měsíce. Pracovali jsme na ní ve spolupráci s předními odborníky v oblasti auditu a právního poradenství,“ přibližuje generální ředitel Moravského peněžního ústavu Radomír Lapčík a dodává, že žádost byla předána v pěti pořadačích, které obsahovaly 839 dokumentů celkem o 4113 stranách.

Následovat Moravský peněžní ústav by chtěly i další záložny, například spořitelní družstvo Creditas.

Kam s penězi na delší dobu?

Pokud chce člověk peníze vložit do banky a nehledat jiné možnosti zhodnocení, čeká ho rozhodování mezi termínovaným vkladem a spořicím účtem. První nabízí zpravidla o něco málo vyšší úrok, druhý ale flexibilitu, snadný přístup k penězům. „Když vím, že budu v dohledné době rekonstruovat byt, asi si nesjednám dvouletý vklad. Ale pokud si je člověk jistý, že peníze nebude potřebovat, nebo najde vklad, který netrestá předčasný výběr příliš drasticky, tak proč ne. Například roční sazba dvě až tři procenta na dvouletém vkladu za omezení likvidity asi stojí. Doby, kdy takové úroky byly na spořicích účtech, už jsou pryč. Třeba nad pětiletým termínem už bych ale váhal,“ radí analytik společnosti Partners Aleš Tůma.

Nejlépe úročené pětileté termínované vklady s úložkou sto tisíc korun nabízejí sazbu 3,2 až 3,6 procenta. Pokud to člověku nestačí a peníze chce zhodnocovat víc, musí se porozhlédnout po alternativách. „V pětiletém horizontu jsou určitě atraktivní podílové fondy, ale jen ty s dynamičtějším zaměřením, jako jsou akciové nebo smíšené. Pro klienty, kteří jdou neradi do rizika, a s ním jsou investice do podílových fondů bezesporu spojeny, je dnes v horizontu pěti let asi nejlepší variantou stavební spoření, a to vzhledem ke stále existující státní podpoře, i když se její pozitivní vliv během let podstatně snížil,“ myslí si Zdeněk Bubák. Při snaze o zhodnocování svých úspor si každý musí v první řadě jasně stanovit, jaké riziko je vlastně ochotný podstoupit.

Srovnání termínovaných vkladů

Žebříček nejlépe úročených termínovaných vkladů jsme dřív sestavovali pro úložky sto tisíc a jeden milion korun. Novela zákona o spořitelních a úvěrních družstvech nás však donutila ke změně. Aby byl žebříček dostatečně transparentní a přehledný, budeme tentokrát porovnávat úložky 110 tisíc a 1,1 milionu korun. Bankám bude vždy úročena celá částka. Kampeličkám desetitisícový, respektive stotisícový členský vklad nebudeme úročit.

Kam uložit na rok a na dva 110 tisíc korun?

V případě ročního i dvouletého termínovaného vkladu s úložkou sto deset tisíc korun vám nabídne nejlepší úrok kampelička ANO spořitelní družstvo. To vám uložené peníze po roce zhodnotí o 2040 korun a po dvou letech o 4590 korun.

A také stříbrná medaile patří kampeličce, tentokrát spořitelnímu družstvu Artesa. K vloženým sto deseti tisícům (včetně desetitisícového členského vkladu) vám po roce přibude 1912 korun, po dvou letech to pak bude 4335 korun.

Až na třetí příčku našeho žebříčku se propadl lídr z minula, Evropsko-ruská banka. Ta nabízí u ročních a dvouletých termínovaných vkladů s úložkou 110 tisíc korun úrok 2 a 2,2 procenta.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

ANO spořitelní družstvo | Termínovaný vklad s dalším členským vkladem | 2,4 | 112 040 | 2,7 | 114 590 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,25 | 111 912,50 | 2,55 | 114 335 |

Evropsko-ruská banka | ERB Termínovaný vklad | 2 | 111 869,97 | 2,2 | 114 114,07 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 1,3 | 111 215,53 | 0,8 | 112 431,07 |

Zuno Bank | Vklad | 1,1 | 111 028,47 | 1,25 | 112 337,43 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 110 963,08 | 1,13 | 112 113,03 |

Peněžní dům | Termínovaný vklad | 1,1 | 110 935,03 | 1,35 | 112 295 |

Expobank | IQ MAXI vklad | 0,8 | 110 747,97 | 1 | 111 870,07 |

Fio banka | Termínovaný vklad s obnovou | 0,75 | 110 701,25 | 1,05 | 111 963,50 |

Wüstenrot | Wüstenrot termínovaný vklad ProZisk | 0,75 | 110 701,25 | 1,05 | 111 963,50 |

Creditas | Termínovaný vklad CREDITAS | 0,75 | 100 637,50 | 1,75 | 112 974,93 |

Equa bank | Termínovaný vklad | 0,5 | 110 467,47 | 1,1 | 112 066,63 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Kam uložit na rok a na dva 1,1 milionu korun?

Pokud patříte mezi majetnější střadatele a můžete si na termínovaný vklad dovolit uložit částku přesahující milion korun, nabídne vám nejlepší podmínky Evropsko-ruská banka. U ročních termínovaných vkladů s úložkou 1,1 milionu korun u ní dostanete díky produktu Termínovaný vklad Fix úrok 2,2 procenta. Váš původní vklad se tak rozroste o 20 570 korun. U dvouletého termínovaného vkladu vyšplhá úrok dokonce na 2,5 procenta, takže si za dav roky přilepšíte o 46750 korun.

Klasický Termínovaný vklad (v našich žebříčcích je na čtvrtém a pátém místě) má pak u Evropsko-ruské banky úrok 2 procenta pro roční a 2,2 procenta pro dvouleté uložení peněz. Rozdíl mezi fixovaným a běžným termínovaným vkladem je u této banky v tom, že u úrokově výhodnější varianty nemáte možnost peníze předčasně vybrat. Vklad s nižším úrokem to sice umožňuje, připravíte se tím ale o veškeré zhodnocení.

Také u částky 1,1 milionu korun bodují kampeličky, které tentokrát berou stříbro a bronz. Na druhém místě se umístilo spořitelní družstvo ANO, u kterého vám původní vklad po roce naroste o 20400 korun a po dvou letech dokonce o 45900 korun.

Třetí příčku obsadilo spořitelní družstvo Artesa, které vám v případě ročního termínovaného vkladu zhodnotí 1,1 milionu o 19125 korun, u dvouletého pak o 43350 korun.

Banka/kampelička | Produkt | Úrok (%) | po roce (Kč) | Úrok (%) | po dvou letech (Kč) |

Evropsko-ruská banka | ERB Termínovaný vklad FIX | 2,2 | 1 120 570,03 | 2,5 | 1 146 750,07 |

ANO spořitelní družstvo | Termínovaný vklad s dalším členským vkladem | 2,4 | 1 120 400 | 2,7 | 1 145 900 |

Artesa | Termínovaný vklad Artesa STANDARD | 2,25 | 1 119 125 | 2,55 | 1 143 350 |

Evropsko-ruská banka | ERB Termínovaný vklad | 2 | 1 118 699,97 | 2,2 | 1 141 140,07 |

J&T banka | Clear Deal Termínovaný vklad | 1,8 | 1 116 830 | 2,2 | 1 141 524,71 |

Oberbank | Oberbank Termínovaný vklad TOP JISTOTA | 1,3 | 1 112 155,03 | 0,8 | 1 124 310,07 |

Peněžní dům | Termínovaný vklad | 1,25 | 1 110 625,03 | 1,5 | 1 025 500 |

Zuno Bank | Vklad | 1,1 | 1 110 284,97 | 1,25 | 1 123 374,93 |

Sberbank | Termínovaný vklad – Spoření s fixací | 1,03 | 1 109 630,53 | 1,13 | 1 121 130,93 |

Expobank | IQ MAXI vklad | 0,8 | 1 107 479,97 | 1 | 1 118 700,07 |

Fio banka | Termínovaný vklad s obnovou | 0,75 | 1 107 012,50 | 1,05 | 1 119 635 |

Wüstenrot | Wüstenrot termínovaný vklad ProZisk | 0,75 | 1 107 012,50 | 1,05 | 1 119 635 |

Creditas | Termínovaný vklad CREDITAS | 0,75 | 1 106 375 | 1,75 | 1 129 749,93 |

Equa bank | Termínovaný vklad | 0,5 | 1 104 674,97 | 1,1 | 1 120 666,12 |

Poznámka: Suma po roce a po dvou letech je součet vkladu a už zdaněného úrokového výnosu.

Zdroj dat: Finparáda. Kompletní porovnání trhu na Finparáda.cz |

Sdílejte článek, než ho smažem