Protiinflační Dluhopis Republiky přinesl za rok 2022 krásný úrok ve výši 15,1 % (podle meziroční míry inflace v říjnu 2022). Za rok 2023 připíše úrok kolem osmi až devíti procent – přesné číslo bude zveřejněno v listopadu podle meziroční míry inflace v říjnu 2023, v srpnu vycházela 8,5 %.

Protiinflační dluhopis má splatnost šest let, snadno se ho však můžete zbavit i dříve. A to bez sankce – o výnosy z každého ukončeného roku už nepřijdete. Ministerstvo financí umožňuje požádat o předčasné splacení jednou ročně.

U poslední emise dluhopisů z 3. ledna 2022 se okno pro podání žádosti o předčasné splacení otevírá 9. října 2023 a potrvá jeden měsíc – do 8. listopadu 2023. K samotnému splacení pak dojde k 3. lednu 2024, kdy bude zároveň připsán i úrok za rok 2023.

Do půl milionu kusů – tedy nominální hodnoty do 500 tisíc korun – není žádost o předčasné splacení omezena. Z počtu kusů nad půl milionu může být v jednom roce předčasně splacena jenom polovina.

Jaká bude inflace v roce 2024?

Česká národní banka ve své prognóze ze začátku letošního srpna očekává, že už začátkem roku 2024 by se inflace měla přiblížit k dvouprocentnímu cíli. Zvláštní je, že na druhou stranu říká, že úrokové sazby nebude snižovat tak rychle, jak nyní trh předpokládá, a že je připravena držet úrokové sazby vysoko po delší dobu. Věří tedy ČNB vůbec vlastní prognóze vývoje inflace? Nebo je to jen rétorika kolem úrokových sazeb, aby se teď nepropadl kurz koruny? To ukáže až čas.

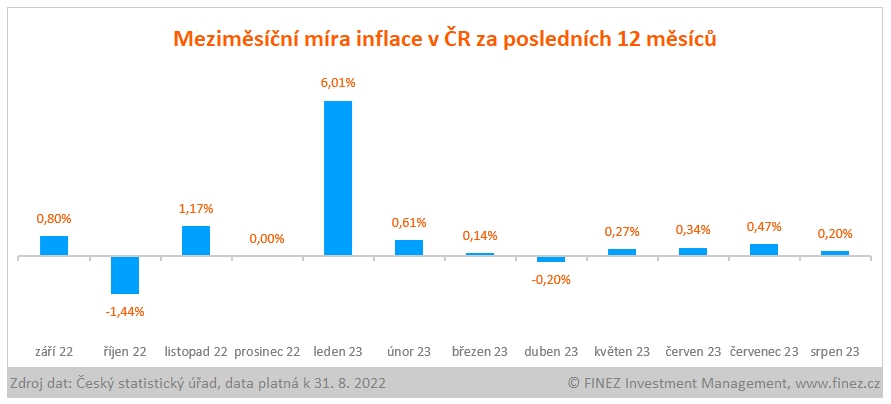

Každopádně čísla hovoří celkem jasně. Meziroční míra inflace už půl roku klesá, v srpnu byla na úrovni 8,5 %. Jinými slovy: v průměru se za poslední rok zvedly spotřebitelské ceny o 8,5 %. Z toho ale šest procentních bodů udělalo skokové zdražení ceníků v lednu (zejména ceny energií a nájmy). Nebýt lednového efektu, tak by inflace za poslední rok už byla jen 2,5 %. Krásně je to vidět, když se podíváme na meziměsíční míru inflace za posledních 12 měsíců. K žádnému dramatickému zdražování už nedochází.

Za posledních sedm měsíců (od února do srpna) stoupla hodnota indexu spotřebitelských cen kumulativně o 1,8 %. Takové tempo růstu cen by odpovídalo na roční bázi inflaci zhruba ve výši 3,2 %. V příštím roce by navíc měly trochu zlevnit energie pro domácnosti. Kontrakty na elektřinu i plyn pro rok 2024 se teď na burze obchodují zhruba o 35 % pod zastropovanými cenami. Dodavatelé tedy budou mít dost velký prostor zlevňovat. Tentokrát by tak lednový efekt neměl být nijak dramatický. Stoupnou ještě nájmy, ale proti tomu zlevní energie.

Proto i ČNB může v klidu počítat s tím, že v lednu už ono magické statistické číslo meziroční míry inflace skokově klesne. Do té doby se bude držet někde kolem 8-10 %. Ale jakmile se budou srovnávat ceny oproti lednu předchozího roku, meziroční míra inflace dramaticky klesne. Dle mého skromného názoru to asi nebude ke dvěma procentům, spíše někam ke 3-5 %. Ale to jsou jen spekulace a dohady. Přesné číslo se teď nedá seriózně vykalkulovat.

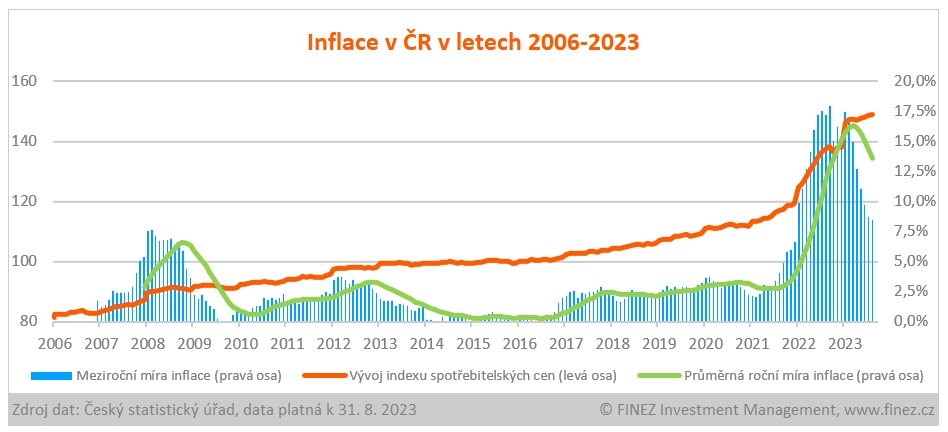

Trend vývoje inflace v ČR krásně vystihuje i následující graf. Oranžová křivka představuje dlouhodobý vývoj indexu spotřebitelských cen. Všimněte si, jak prudce stoupl sklon křivky v letech 2021 a 2022. Tady ceny extrémně rostly. Pak ještě přišel skok letos v lednu. A od té doby už má křivka zase výrazně plošší tvar jako v předchozích letech, kdy se inflace v průměru pohybovala kolem 2-3 % ročně. Modré sloupečky ukazují vývoj meziroční míry inflace. Tohle číslo má vlastně rok zpoždění, ale je tam hezky vidět klesající trend.

Prodat, či držet?

A teď zpátky k té zásadní otázce: Má smysl protiinflační dluhopisy dál držet, nebo požádat o jejich předčasné splacení?

Podle předpokládaného vývoje inflace už bude za rok 2024 připisovaný úrok výrazně nižší. Jestli 2 % nebo 5 %, to nikdo přesně neví. Ale s velkou pravděpodobností to už nebude nijak závratné číslo. Spousta jiných investic bude mít v roce 2024 atraktivnější výnosy.

Na druhou stranu pořád jsou to státní dluhopisy – velmi konzervativní investice. V případě protiinflačních dluhopisů je pak jejich cílem z pohledu investora ochránit úspory před inflací. Cílem této investice není spekulovat na vyšší výnos.

Takže pokud je vaším cílem čistě jen ochránit úspory před inflací, není důvod dluhopisy prodávat. Budou nadále plnit přesně svůj účel: chránit před inflací – bez ohledu na její výši.

Pakliže je vaším cílem reálně zhodnocovat úspory (dosáhnout výnosu nad inflací), pak je dle mého názoru nyní ideální doba požádat o předčasné splacení (přinejmenším částečné) a přesunout kapitál do jiných investic.

Státní protiinflační dluhopisy jsou prostě sázka na jistotu – že vlivem inflace neprodělám, ale ani nevydělám. Pro spoustu lidí je to správné řešení. Ten, kdo chce víc, musí opustit komfortní zónu a přijmout i větší riziko. V takovém případě má smysl nyní požádat o předčasné splacení protiinflačních dluhopisů, protože jejich výnosová perspektiva klesá.

Pak také záleží na tom, jak velkou část úspor jste do protiinflačních dluhopisů vložili. Třeba u mých klientů to zpravidla bylo jen kolem 5-10 % portfolia. Pak jim dnes říkám, ať si 5% váhu v portfoliu dál nechají a dalších 5 % dáme do dluhopisů s fixním úrokem. Naším cílem totiž není najít nejvýnosnější investici, ale především rozložit rizika.

Ale občas se potkávám i s lidmi, kteří do protiinflačních dluhopisů vložili většinu úspor. Zpětným pohledem dobře udělali. Ovšem teď už dává smysl s kapitálem pohnout dál. V takovém případě jim říkám, ať nyní prodají půlku a půlku si nechají. U větších objemů je předčasné splacení stejně takhle limitováno.

Kam dnes investovat?

Dlouhodobě dává smysl investovat především do hmotných investic s reálnou užitnou hodnotou. Typicky třeba zemědělská půda – její hodnota dlouhodobě roste s inflací (dokonce více než inflace, protože jí ubývá) a zároveň ještě generuje stabilní výnosy z užívání (pachtovné). Takže se tu pak dlouhodobě dostanete k celkovému zhodnocení zhruba 2-3 % nad inflací. Psal jsem o tom podrobněji: Investice do půdy jako skvělý uchovatel hodnoty.

Podobně je tomu u nájemních nemovitostí. A stejný princip v zásadě na delším časovém horizontu funguje i u podílů na zavedených firmách. Ale pozor: tohle funguje dlouhodobě. Krátkodobě se někdy vývoj může výrazně odchylovat od inflace.

Střednědobě dnes dává smysl investovat i do klasických dluhopisů, neboť jejich úroky v posledních dvou letech výrazně stouply. Kupříkladu desetiletý český státní dluhopis s pevným kupónem má dnes výnos do splatnosti 5 % p.a. S velkou pravděpodobností to je více, než bude inflace v příštích deseti letech. Čili můžu mít stejně konzervativní investici jako u protiinflačních dluhopisů, ale zafixovat si výnos na dalších 10 let.

Ještě výrazně větší úroky nesou podnikové dluhopisy, kde se dnes v ČR běžně u emisí na pět let pohybují úroky kolem 8-10 %. Samozřejmě tady už je oproti státním dluhopisům větší riziko, že se firma dostane do problémů se splácením. Většímu riziku odpovídá větší potenciální výnos.

Jak se na protiinflační dluhopisy díváte vy? Plánujete je dál držet, nebo se chystáte požádat o předčasné splacení?

![Jak porazit inflaci]() Zdroj: peníze.cz

Zdroj: peníze.czJan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

9. 10. 2023 8:17, kubis35

inflace je porad krasna a vsichni vi ze jeste bude tak kam chvatat ,tuhle myslenku bych resil za rok rok a pul

Příspěvek s nejvíce zápornými hlasy

9. 10. 2023 9:23, nagualista

Kam vložit volné fiat měny - čísla bez vnitřní hodnoty a tak obelstít inflaci s průměrným mírným ziskem do 6 % p.a.? Jedině do fyzických drahých kovů stejně jako centrální banky.

V diskuzi je celkem (9 komentářů) příspěvků.