Kdy půjdete do důchodu? Ve hře jsou tři návrhy

25. 4. 2024 | Kateřina Hovorková | 8 komentářů

Důchodový věk poroste. Otázkou je, jak přesně. K původnímu návrhu ministerstva práce a sociálních věcí teď přibyly další dva.

V roce 2005 Slovensko odstartovalo penzijní reformu. Slováci dostali šanci část svého důchodového pojištění, které zaměstnavatel z jejich mzdy posílá do státního důchodového systému (1. pilíř důchodového systému), vyvést do investičních penzijních fondů (starobní důchodové spoření – 2. pilíř). Státní důchod pro ně bude nižší, důchod z druhého pilíře pak závisí na výsledku investic fondů, kterým člověk své peníze svěří. Po vstupu do druhého pilíře už nemělo jít vystoupit, nakonec už se ale konalo několik mimořádných „otevření“ systému.

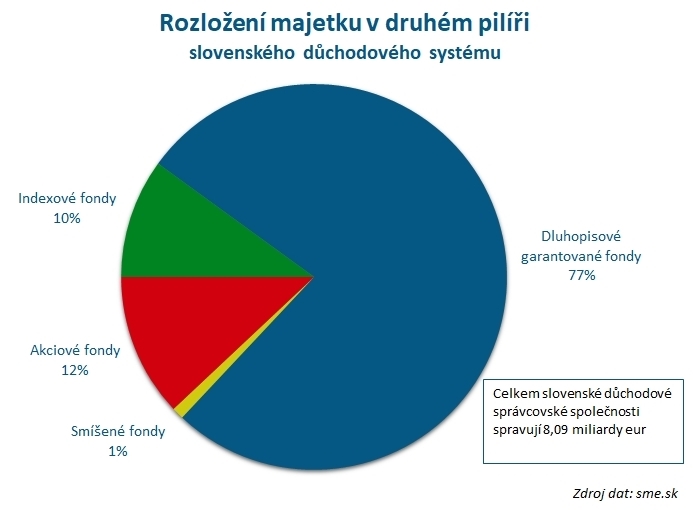

Přes mohutnou kampaň, kterou proti druhému pilíři vedl prakticky celou dobu, co byl u moci, expremiér Robert Fico, se klienty důchodových správcovských společností, které penzijní fondy spravují, stalo zhruba 1,5 milionu Slováků – což v pětimilionové zemi rozhodně není málo. Součet jejich vkladů a zhodnocených příspěvků je nyní asi osm miliard eur, tedy něco přes dvě stě miliard korun.

Image penzijní reformy ale kazí fakt, že ti, kteří po deseti letech ve druhém pilíři odcházejí do penze, mají oproti svým spoluobčanům, kteří se rozhodli spolehnout výhradně na stát, důchody v průměru nižší. Jejich penze, složené z části vyplácené státní Sociální pojišťovnou a z druhé ze soukromých důchodových fondů, jsou v průměru nižší asi o 26 eur, tedy přes pět set korun měsíčně.

Většina lidí si ovšem na Slovensku zvolila dluhopisové fondy s garancí, že případné ztráty nese správcovská společnost. Od takových fondů se ale pochopitelně zvláštní zhodnocení čekat nedá.

Jenže to je pravda poměrně složitější než červená číslice 500 se znaménkem minus. Ta zpráva navíc přišla v době, kdy byly zveřejněny statistiky výkonů fondů za loňský rok, ve kterém se mírně řečeno nedařilo akciím – a tak dynamické akciové a indexové fondy končily hodně v minusu. Největší meziroční propad hlásí Indexový důchodový fond společnosti NN – téměř minus třináct procent. A toto číslo je znovu mediálně výraznější než to, že i přes tento propad je průměrné roční zhodnocení fondu přes šest procent.

Jasně, nachystat se na stáří. Dobře si vychovat hodně šikovných dětí, pořídit si byt, aby se nemusel platit nájem, a zahrádku, aby si člověk sám vypěstoval lacino dobroty.

Ale k tomu pořád investovat a šetřit.

Rádi poradíme s výběrem a pomůžeme porovnat. U vybraných podílových fondů neplatíte vstupní poplatek.

Přes tři čtvrtiny klientů důchodových fondů ovšem zaparkovalo v dluhopisových fondech, které loni končily nejčastěji se zisky kolem nuly. Akciová panika se jich tedy přímo netýká, stejně jako se jich před tím netýkal akciový růst. Její dopad je ale jasný: počet těch, kteří si zvolí investiční strategii, která jim potenciálně nějaký zisk může přinést, rozhodně neporoste. Lidé budou dál vyhledávat dluhopisové nebo dokonce garantované fondy, které mají nízký potenciál zhodnocení – a druhý pilíř začne působit nedůvěryhodným dojmem, když nebude přinášet slibované lepší penze.

Vážný problém jsou pak také poměrně vysoké poplatky, které důchodové správcovské společnosti můžou na Slovensku svým klientům účtovat a účtují.

Druhý pilíř také nedokáže nabídnout bonusy, jaké politici teď rozdělují v rámci pilíře prvního. Díky daním gastarbeiterů je z čeho státní penze poměrně rychle zvyšovat – a protože posledních dvanáct let jsou u vesla převážně levicové vlády Smeru, taky se zvyšují.

To samozřejmě může skončit, až ekonomika ztratí z otáček nebo se k moci dostane liberálnější Svoboda a Solidarita. A to může být dřív než na konci volebního období.

I Česko mělo druhý pilíř, pamatujete? Jmenovalo se to důchodové spoření a skončilo to, sotva začalo. A to vlastně ještě šlo, v takovém Polsku a Maďarsku bylo hůř. Pavel Kohout pro postup tamějších vlád nenašel mírnější slovo než krádež:

Že je s druhým pilířem něco třeba udělat, na tom se shodují i nezávislí ekonomičtí experti. „Penze ‚druhopilířistů‘ jsou zatím v průměru nižší. Je to jasné zklamání, které nezakryjí žádné ideologické řeči,“ píše například ekonom Marián Jánoš v komentáři na serveru Aktuality.sk. „Zatím zaostávají o 26 euro měsíčně, ale pokud se nic nezmění, bude to stále horší,“ dodává Jánoš, který vyzývá levicovou vládu i pravicovou opozici k nalezení společného řešení.

Mezi příčinami nižších penzí „druhopilířístů“ uvádí ještě jednu výš nezmíněnou. Podle jeho názoru má víc než polovinu rozdílu v neprospěch střadatelů v druhém pilíři na svědomí nespravedlivé krácení důchodu z prvního pilíře. Krácení podle něj není adekvátní k tomu, kolik peněz z povinného pojištění lidé do druhého pilíře vyvádějí.

Problémy ale vidí ekonom i na straně důchodových společností, které při výpočtu rent počítají s příliš vysokým věkem dožití nebo s pomalým zhodnocováním ve výplatní fázi. Podle Jánoše se blíží zlomový okamžik, ve kterém druhý pilíř může přijít o podporu veřejnosti. Ta je zatím pořád značná, lidí ve druhém pilíři loni přibylo dvakrát víc než předloni. Času pro zdůvěryhodnění druhého pilíře prý ale není nazbyt.

Autor je redaktor Deníku

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

15. 1. 2019 22:24, maro

Práve mi prišiel výpis z 2. piliera za rok 2018.

Hodnota osobného dôchodkového účtu mi v indexovom fonde počas roku 2018 klesla o cca 2.500 €, čo je vzhľadom na typ fondu a súčasnú situáciu OK. Ale najviac ma vo výpise pobavila táto položka:

"Suma odplaty za zhodnotenie majetku za uvedené obdobie 539,94 €"

Příspěvek s nejvíce zápornými hlasy

15. 1. 2019 12:02, chk

Asi nechápete princip výplaty státního příspěvku, jinak byste nemohla napsat takovou hloupost.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (20 komentářů) příspěvků.